MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Bancos del país manifestaron que no continuarán con la demanda al artículo de la ley de crecimiento que les aumentó el impuesto

El lunes, la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) y el ministro de Hacienda, Alberto Carrasquilla, dieron a conocer que los bancos del país desistieron de su demanda contra el artículo 92 de la Ley de Crecimiento Económico, en el cual se le impuso al sector financiero pagar una sobretasa al impuesto de renta de 4% este año y de 3% para 2021 y 2022.

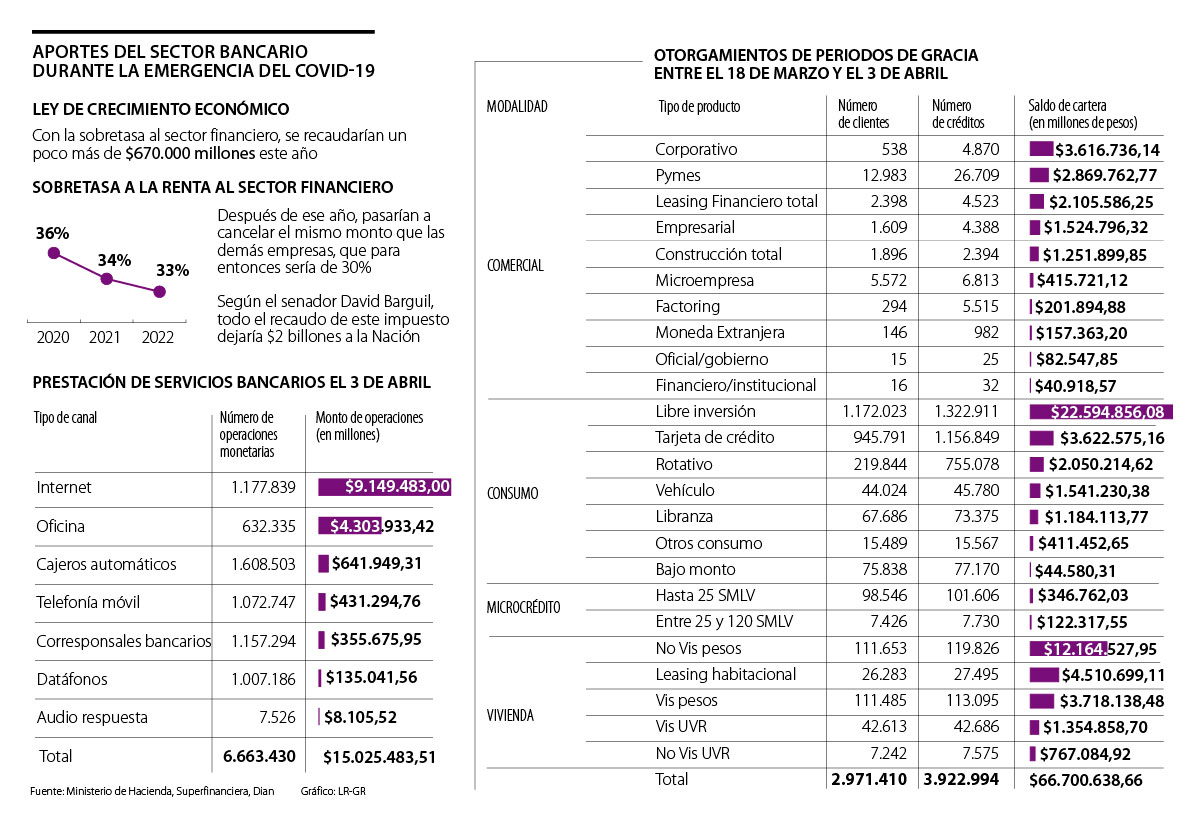

De acuerdo con las proyecciones iniciales de la Ley, este impuesto extra a los bancos generaría un recaudo de alrededor de $700.000 millones en total, pues se contemplaba que en 2020 se recaudaran cerca de $300.000 millones, mientras que para 2021 y 2022 se obtenían aproximadamente $200.000 millones por año.

Sin embargo, el recaudo de la sobretasa para este año sería el doble del esperado. Así lo señaló Juan Alberto Londoño, viceministro de Hacienda, quien mencionó que este sería de alrededor de $670.000 millones.

“La sobretasa de este año se mide frente a las utilidades de 2019, que fueron buenas”, mencionó para explicar la razón del aumento.

Londoño agregó, no obstante, que para el próximo año sí se ve una disminución del recaudo debido a una menor renta generada este año.

Santiago Castro, presidente de Asobancaria, explicó que la decisión de retirar la demanda se tomó el pasado viernes en sesión extraordinaria de la Junta Directiva de la asociación, “un día después de que se llevara a cabo una reunión de un grupo de presidentes de entidades bancarias con el presidente Iván Duque, donde se analizaron medidas adicionales a las ya implementadas por el sector financiero para responder a la difícil situación económica por la que atraviesan millones de colombianos”.

“No es justificable gravar a una industria teniendo en cuenta exclusivamente sus utilidades y desconocer que existen otros sectores con tasas de rentabilidad más altas”.

Respecto a la posibilidad de retomar la demanda una vez se superen las dificultades generadas por el Covid-19, Castro respondió que hasta ahora no se ha tomado una decisión al respecto.

“La prioridad del gremio en este momento es atender la situación económica actual que vive el país”, dijo.

Vale la pena mencionar que la Ley de Crecimiento se puede demandar por vicios de forma hasta un año después de haber sido aprobada, es decir que 2020 sería el límite. En cambio, si la demanda es por temas de fondo, el proceso se puede llevar a cabo en cualquier momento mientras la Ley esté vigente.

Castro señaló que habían demando la sobretasa, porque “la norma infringe el principio de equidad en materia tributaria. Quienes ganen más deben aportar más al erario, pero de forma igualitaria. Constitucionalmente hablando, no es justificable gravar a una industria teniendo en cuenta exclusivamente sus utilidades y desconocer que existen otros sectores, inclusive con tasas de rentabilidad más altas, que no están obligados a pagar dicha contribución”.

Para qué se usará lo recaudado por la sobretasa

De acuerdo con lo estipulado en la Ley de Crecimiento, los recursos obtenidos de la sobretasa a la renta del sector financiero serán invertidos en las vías terciarias.

Esta destinación del recaudo no se puede cambiar a menos que se modifique el artículo, lo que no se puede hacer unilateralmente.

Dentro del Estado de Emergencia, se podría decidir que el dinero recaudado por medio de esta sobretasa se destine para otro fin, pero este cambio sería temporal, mientras dura la emergencia.

Por la situación generada con la expansión del Covid-19 en el país, se modificó el plazo de las entidades financieras para pagar la primera cuota de esta sobretasa. En el caso de los grandes contribuyentes, los plazos inicialmente estaban fijados entre el 14 y el 27 de abril, de acuerdo con el último dígito del NIT. El nuevo plazo quedó para entre el 21 de abril y el 5 de mayo.

En cuanto a las personas jurídicas, se debía pagar inicialmente entre el 14 y el 27 de abril. Los nuevos plazos van desde el 21 de abril y hasta el 19 de mayo, de acuerdo con los dos últimos dígitos del NIT.

Los alivios financieros otorgados por las entidades del sector

Con la propagación del virus, el sector bancario no solo desistió de la demanda por la sobretasa a sus utilidades, sino que desde que se decretó el aislamiento social ha anunciado, junto al Gobierno, varias medidas para mitigar el impacto de la enfermedad en la economía y en los bolsillos de sus clientes.

Dentro de este paquete de alivios que han anunciado bancos, cooperativas y fondos de ahorro, se encuentran el congelamiento de los pagos de los créditos, líneas de crédito para que las empresas puedan responder sus obligaciones y operaciones bancarias gratuitas.

Tras estos anuncios, sobre el sector han caído toda clase de críticas, pues hay quienes señalan, como el senador David Barguil, que los anuncios no son claros y que por la manera en que los han comunicado estarían engañando a los clientes financieros.

“Mucha de la publicidad es confusa y la gente entiende que no le van a cobrar ni a causar los intereses de esos periodos de gracia, y eso no es cierto”, resaltó.

Cabe señalar que con el fin de que los términos de estos alivios estén más claros, la semana pasada la Superintendencia Financiera emitió una circular en la que impartió las directrices mínimas que estos debían tener.

Entre las condiciones, el ente estableció que, para todas las modalidades de crédito, la tasa de interés de la obligación que se modifique no puede aumentarse. Tampoco se podrán cobrar intereses sobre intereses ni procederá el cobro de estos sobre otros conceptos, como cuotas de manejo, comisiones y seguros que hayan sido objeto de diferimiento.

Para propender que la carga financiera de los deudores de créditos de consumo que no sean tarjetas de crédito ni rotativos, vivienda y microcrédito se mantenga en el tiempo, el plazo se puede ajustar para que el valor de la cuota del cliente no aumente salvo por conceptos asociados a seguros, entre otros, y por cambios derivados de tasas de interés indexadas, para los cuales solo podrán variar en función del índice respectivo.

Para los créditos comerciales, la Superfinanciera señaló que las entidades del sector podrán evaluar caso por caso y establecer el efecto sobre la cuota y/o el plazo según correspondan. Además, dichas entidades deberán mantener siempre informado al cliente sobre los efectos.

Cabe destacar que frente a estas medidas el ente de control recordó que el establecimiento de crédito tiene la potestad para determinar a qué deudores o segmentos les ofrece las medidas previstas, pues deben tener en consideración la afectación en sus flujos de caja por efecto de la coyuntura.

De acuerdo con información publicada por la Superfinanciera y Asobancaria, entre el 18 de marzo y el 3 de abril, se han aplicado alivios a 3,92 millones de obligaciones financieras, las cuales equivalen a $66,7 billones. Con estas se beneficiaron a 2,97 millones personas y empresas. De estos ajustes a los créditos, aproximadamente 47% corresponden a la modalidad de consumo, 34% a vivienda, 18% a comercial y 1% a microcrédito.

De los cerca de tres millones de clientes beneficiados, 105.972 son usuarios de microcrédito y aproximadamente 25.467 son empresas y microempresas.

Aumentan las operaciones a través de internet y banca móvil

Con el aislamiento obligatorio, la Superintendencia Financiera reportó un incremento de las operaciones monetarias a través de internet y de banca móvil. Al pasado viernes 3 de abril se realizaron 6,66 millones de transacciones monetarias por un valor de $15 billones. El canal en el que se hicieron más de estos movimientos fue en cajeros automáticos, con 1,61 millones de operaciones por $641.949 millones. Le sigue internet, con 1,18 millones de operaciones por $9,15 billones. Estas y las de las app fueron más altas de lo usual.

Es la tercera mayor revaluación del peso colombiano en lo corrido del siglo XXI y la mayor apreciación en 10 años, explicado por el carry trade

Los futuros del brent subían US$4,27, llegando a US$78,43 el barril, y los del WTI en Estados Unidos aumentaron US$3,91, dejando el barril en US$74,35

")

La moneda local ha tenido una revaluación a lo largo del año de 14,5%, muy por encima del real brasilero, con un avance de 5,95%

{kind=link}