MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

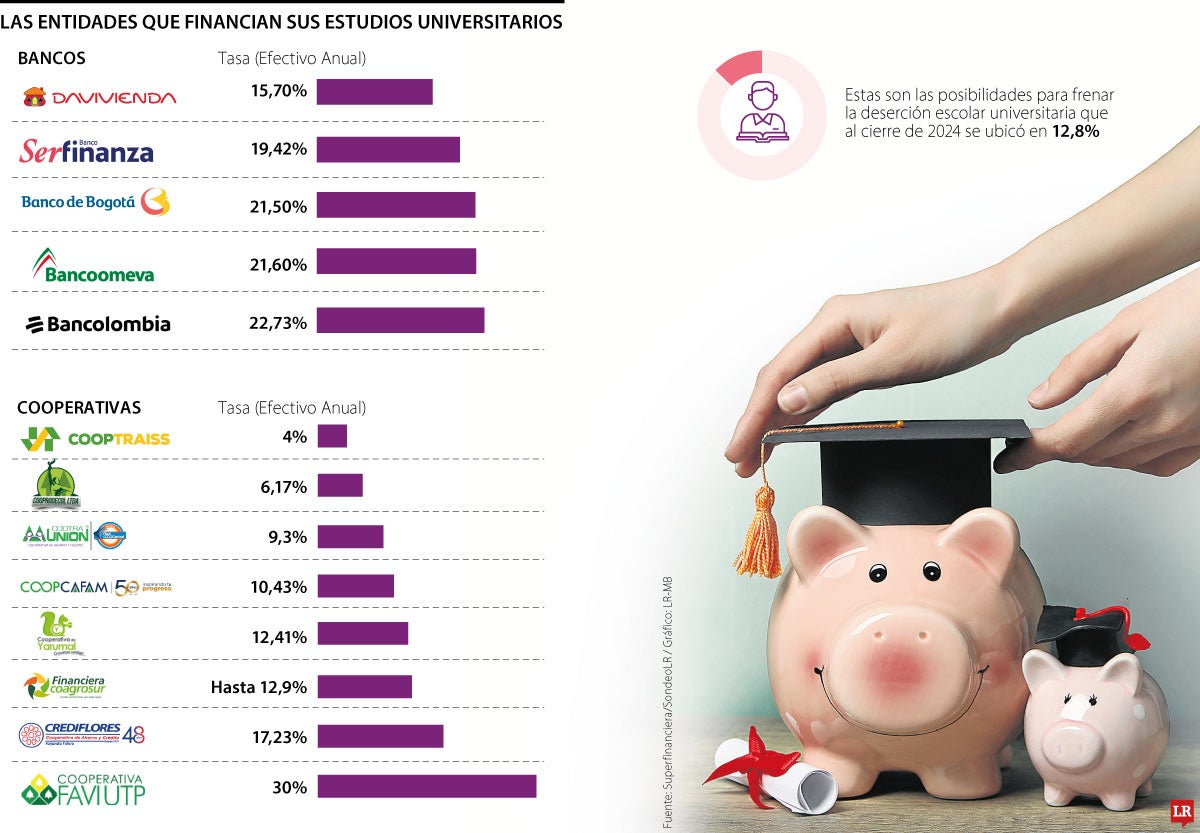

Las tasas a las que prestan para créditos universitarios

Agregue a sus temas de interés

Con tasas que van desde 4% hasta 30% efectivo anual, ambas modalidades ofrecen créditos para estudiantes con plazos que van desde los seis hasta los 12 meses

Luego de que el Ministerio de Educación revelara que el nivel de deserción en estudios superiores alcanzó un promedio de 12% al cierre de 2024 y los problemas financieros por los que ha atravesado el Icetex en los últimos años, vale la pena mostrarle a los estudiantes y sus familiares cuáles son las otras alternativas disponibles para financiar sus estudios universitarios y cuánto le cuesta.

En Colombia, tanto bancos como cooperativas ofrecen créditos para que los jóvenes puedan cursar una carrera universitaria sin que sus finanzas se vean comprometidas. En la banca, las tasas efectivas anuales van desde 15,70% hasta 22,73%. Mientras que las cooperativas si tienen unas tasas un poco más accesibles, que van desde 4% a 30%.

Pero primero hay que saber cuál es la diferencia entre un banco y una cooperativa, las entidades bancarias tienen fines de lucro, mientras que las cooperativas no lo son.

“Las cooperativas no buscamos maximizar utilidades, sino beneficiar a nuestros asociados. Por eso, en algunos casos ofrecemos tasas más bajas en créditos”.

“El estudiante o su acudiente pueden solicitarlo siempre que acredite ingresos desde 1,5 salarios mínimos, puede renovarse una vez se encuentre cancelado”.

Una cooperativa de crédito se enfoca en brindar servicios financieros accesibles y asequibles a sus asociados, promoviendo el bienestar económico y social de la comunidad. Por otro lado, los bancos suelen priorizar la rentabilidad y pueden tener políticas de crédito más restrictivas.

Por eso se suelen ver tasas mucho más flexibles, por el público al que se dirigen; además, la mayoría cuenta con un financiamiento de 100% para que los jóvenes tengan muchas más alternativas para cursar estudios profesionales.

Por ejemplo, en estos momentos es Davivienda el que tiene la tasa de interés por parte de la banca más barata, en estos momentos es de 15,7%. Financian 100% del estudio y los plazos para el pago van de seis hasta 12 meses.

El segundo con la tasa más baja es Serfinanzas, que tiene tipos para crédito nuevo en 19,42% efectivo anual y de 18,02% para renovación, los de pregrado son con plazos hasta seis meses y los posgrados hasta 12 meses.

El presidente de la entidad, Piero Celia, explicó que el producto financia el valor del semestre académico pregrado y también posgrado. “El estudiante o su acudiente pueden solicitarlo siempre que acredite ingresos desde 1,5 salarios mínimos (…) el crédito puede renovarse para el siguiente semestre una vez se encuentre cancelado. Para facilitar el acceso, el producto cuenta con avales del Fondo Nacional de Garantías y del Fondo de Garantías de Antioquia”.

Luego está Banco de Bogotá con tasas de 21% efectivo anual. Con esta línea de crédito educativo buscan apoyar a los estudiantes colombianos.

En la otra punta del ranking de tasas de interés se encuentra Bancolombia con la tasa más elevada, en estos momentos, la efectiva anual es de 22,73%, esto es apto para créditos con plazos entre seis y 12 meses y van desde $700.000 hasta 25 salarios mínimos.

Estos créditos los opera la banca, pero a través de su marca Sufi, que explicó que para este tipo de créditos se tienen que cumplir algunos requisitos básicos, entre ellos, tener ingresos superiores a un salario mínimo. “En 2025, nuestro crédito educativo mantuvo un desempeño positivo y estable, respaldado por una demanda constante de estudiantes que buscan soluciones de financiación ágiles y confiables para continuar su formación a través de las instituciones educativas aliadas de Sufi, quienes se encargan de ofrecerle esta solución a los estudiantes”, comentó Juan Camilo Vélez, presidente de Sufi.

Esta es una buena alternativa y con mayor flexibilidad para los estudiantes que vale la pena explorar. La mayoría ofrece tasas competitivas y facilidades de pago con distintos plazos. Por ejemplo, las que tienen las tasas más bajas son: Cooptraiss (4%) Cooprodecol (6,17%) y Cootraunion (9,3%).

En contraste, son Cooperativa Favi UTP (30%), Crediflores (17,23%), y Coagrosur (12,9%), las que ofrecen las tasas más caras del mercado actual.

Sin embargo, de acuerdo con el presidente ejecutivo de la Federación Colombiana de Cooperativas de Ahorro y Crédito, Financieras y Entidades Financieras de Propiedad de Grupos Cooperativos, Fecolfin, Freddy Castro, tener tasas más altas no necesariamente debe ser negativo, porque aseguró que esto les permite cubrir a mayores perfiles riesgosos; aseveró que lo malo es que no haya créditos para ofrecer.

Sobre las diferencias que tienen con los bancos, especificó que las cooperativas no buscan maximizar utilidades para accionistas, “sino beneficiar a nuestros asociados, que son también los dueños. Por eso, en algunos casos ofrecemos tasas más bajas en créditos como el educativo: lo entendemos como una inversión social de largo plazo. Además, nos fondeamos principalmente con el ahorro de nuestros propios asociados”.

Sobre cómo les ha ido a las cooperativas en los últimos años, destacó que, en medio de un escenario de tasas bajas, estas entidades han mostrado crecimiento sostenido en cartera, incluido el crédito educativo.

“Es un producto estratégico porque promueve la llegada de más jóvenes a la base social. Para 2026 debemos estar atentos por los ajustes que puedan llegar en la tasa de interés de mercado”, explicó Castro.

Por eso esta se percibe como una opción muy atractiva, pero deben tener en cuenta que tienen que estar asociados para gozar de este tipo de créditos y así contar con financiación.

")

Miguel Losada, CEO de Tuplús, programa de fidelización de los Bancos Aval, afirmó que supermercados, restaurantes y estaciones representan 70% de los puntos redimidos

PSE ha sido utilizado por para pagar plataformas de streaming, aplicaciones de domicilios, comercios digitales y en las billeteras virtuales

La extensión del horario se realizará para operar continuamente antes de que finalice el plazo para de la ventana de oportunidad, el próximo jueves

{kind=link}