MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

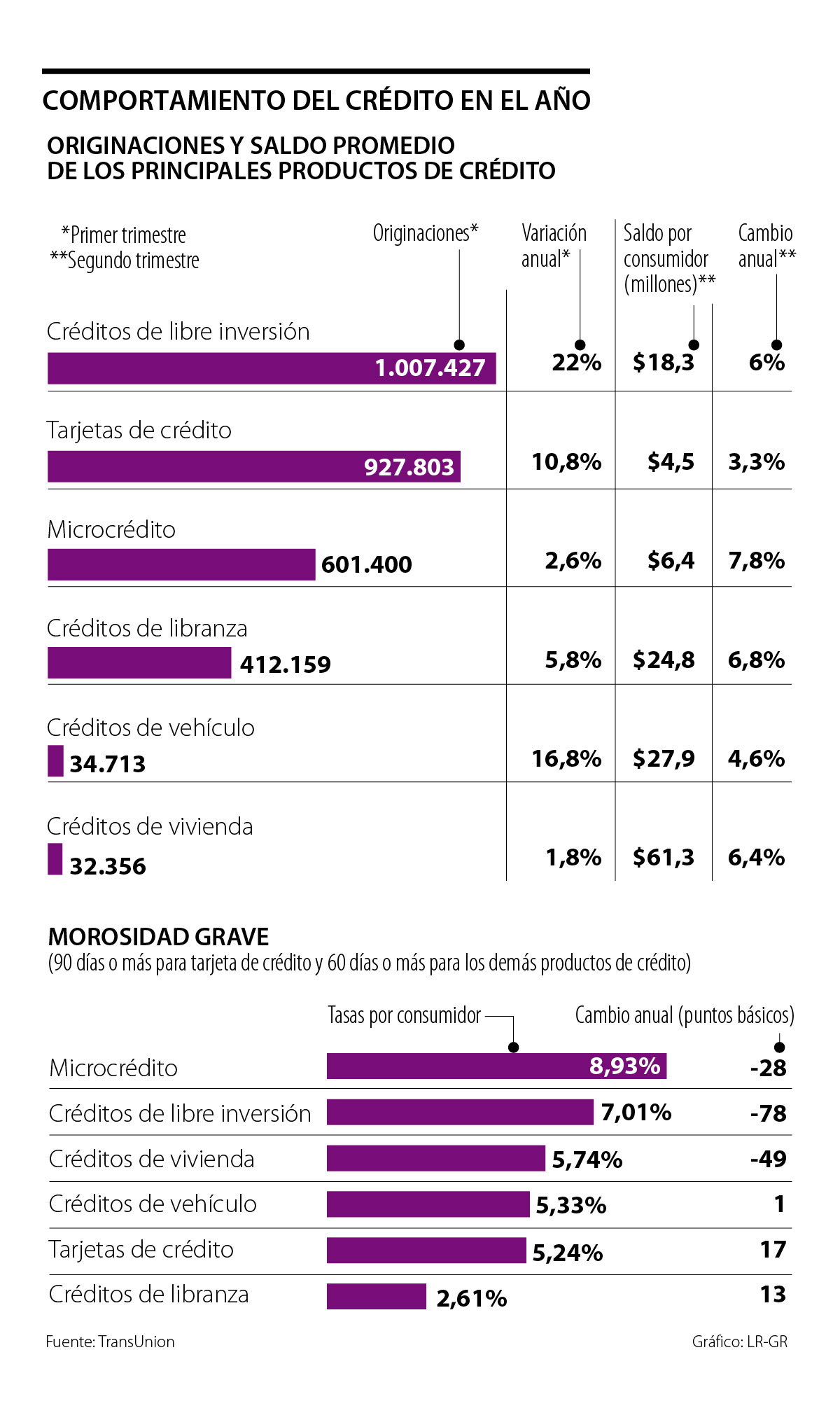

El saldo de los microcréditos y los créditos de libranza aumentaron en 7,8% y en 6,8%, respectivamente según TransUnion

Las personas que cuentan con créditos de libranza y tarjeta de crédito son quienes mejor pagan. Este fue uno de los hallazgos del más reciente informe de la industria de crédito de consumo realizado por TransUnion, en el que también se encontró que el acceso al préstamo revolvente, es decir el que no tiene un número fijo de cuotas, llegó a niveles récord al aumentar 6,7% en el segundo trimestre.

Virginia Olivella, gerente senior de investigaciones económicas de TransUnion Colombia, señaló que, en general, la morosidad se mantuvo en una tendencia positiva, es decir, que los consumidores están haciendo un buen manejo de sus obligaciones financieras.

Los clientes que tienen créditos de libranza y tarjetas de crédito son los más cumplidos, pues sus tasas de morosidad grave (que es de 90 días o más para los plásticos y de 60 días o más para los otros productos de crédito) son de 2,61% y 5,24%, respectivamente.

Sin embargo, en el segundo trimestre del año, estas tasas se deterioraron en comparación con el mismo periodo del año pasado. La del crédito de libranza aumentó 13 puntos básicos, mientras que la de las tarjetas de crédito creció 17 puntos básicos. Así mismo, la morosidad grave del crédito de vehículo incrementó en un punto básico.

“Si bien no hay una mejora, estos deterioros fueron menores a los del mismo periodo hace un año. Para ese corte, el deterioro de las tarjetas de crédito, por ejemplo, fue de casi 80 puntos básicos”, explicó Olivella.

En cambio, quienes tienen microcréditos (8,93%), créditos de libre inversión (7,01%) y créditos de vivienda (5,74%) pagan mejor que hace un año, puesto que su tasas de morosidad grave disminuyeron.

“Las entidades empezaron a concentrarse un poco más en mejores perfiles de clientes, que naturalmente se comportan mejor, y en disminuir el otorgamiento a perfiles riesgosos”.

“El crédito de vivienda necesita más estímulos, pues se está quedando corto. Hay que generar incentivos a los subsidios de la cuota inicial y a la tasa de interés”.

En el caso de los microcréditos, la caída fue de 28 puntos básicos; en el de libre inversión, de 78 puntos básicos, y en el de vivienda, de 49 puntos básicos.

“Aunque el desempleo aumenta y la confianza del consumidor está en terreno negativo, vemos que la actividad económica se recupera, no solo en PIB, sino en datos mensuales. Si esto se acompaña con unas tasas de interés bajas y estables, eso imprime mayor dinámica”, resaltó la investigadora.

Por otra parte, en el informe también se halló un crecimiento anual positivo en originaciones durante el primer trimestre, las cuales tienen un rezago de un trimestre que es lo que tardan los bancos en publicar este reporte, y un aumento en los saldos para los principales productos de crédito en el segundo trimestre.

Para el caso de los nuevos créditos, los que más crecieron en un año fueron los de libre inversión (22%), créditos de vehículo (16,8%) y tarjetas de crédito (10,8%).

En cuanto a los saldos por consumidor, los del mayor aumento anual en el segundo trimestre del año fueron microcrédito (7,8%), créditos de libranza (6,8%) y créditos de vivienda (6,4%). Estas tendencias indican que la demanda de crédito se mantiene y que las entidades siguen dando acceso al producto.

Alfredo Barragán, experto en banca de la Universidad de los Andes, mencionó que el aumento del crédito de consumo indica que para las personas ha mejorado la perspectiva económica del país y que se ha disipado un poco la incertidumbre que habían ocasionado las elecciones presidenciales el año pasado.

“Si los clientes se están animando a adquirir más deuda es porque creen que a futuro tendrán con qué cumplir esas obligaciones”, dijo.

Disminuye la brecha por género en microcrédito y tarjetas de crédito

En el segundo trimestre, el porcentaje de mujeres con microcrédito fue 51,7%, en comparación con 48,3% para los hombres. Sin embargo, los hombres tienen saldos promedio en microcrédito más altos (de $7,5 millones frente a $6 millones de las mujeres). En tarjetas de crédito, la participación de las mujeres en el total ha crecido en los últimos años, pues llegó a 50,7% en el segundo trimestre de este año, mientras que en el mismo periodo de 2017 era 49,7%. Esto fue impulsado por las tarjetas de retail.

Desde la app Mi Bancolombia, los usuarios pueden abrir la Cuenta Global de Wenia sin cobros mensuales y participar por hasta US$70.000 digitales en recompensas

La extensión del horario se realizará para operar continuamente antes de que finalice el plazo para de la ventana de oportunidad, el próximo jueves

Los futuros del brent subían US$4,27, llegando a US$78,43 el barril, y los del WTI en Estados Unidos aumentaron US$3,91, dejando el barril en US$74,35

{kind=link}