MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

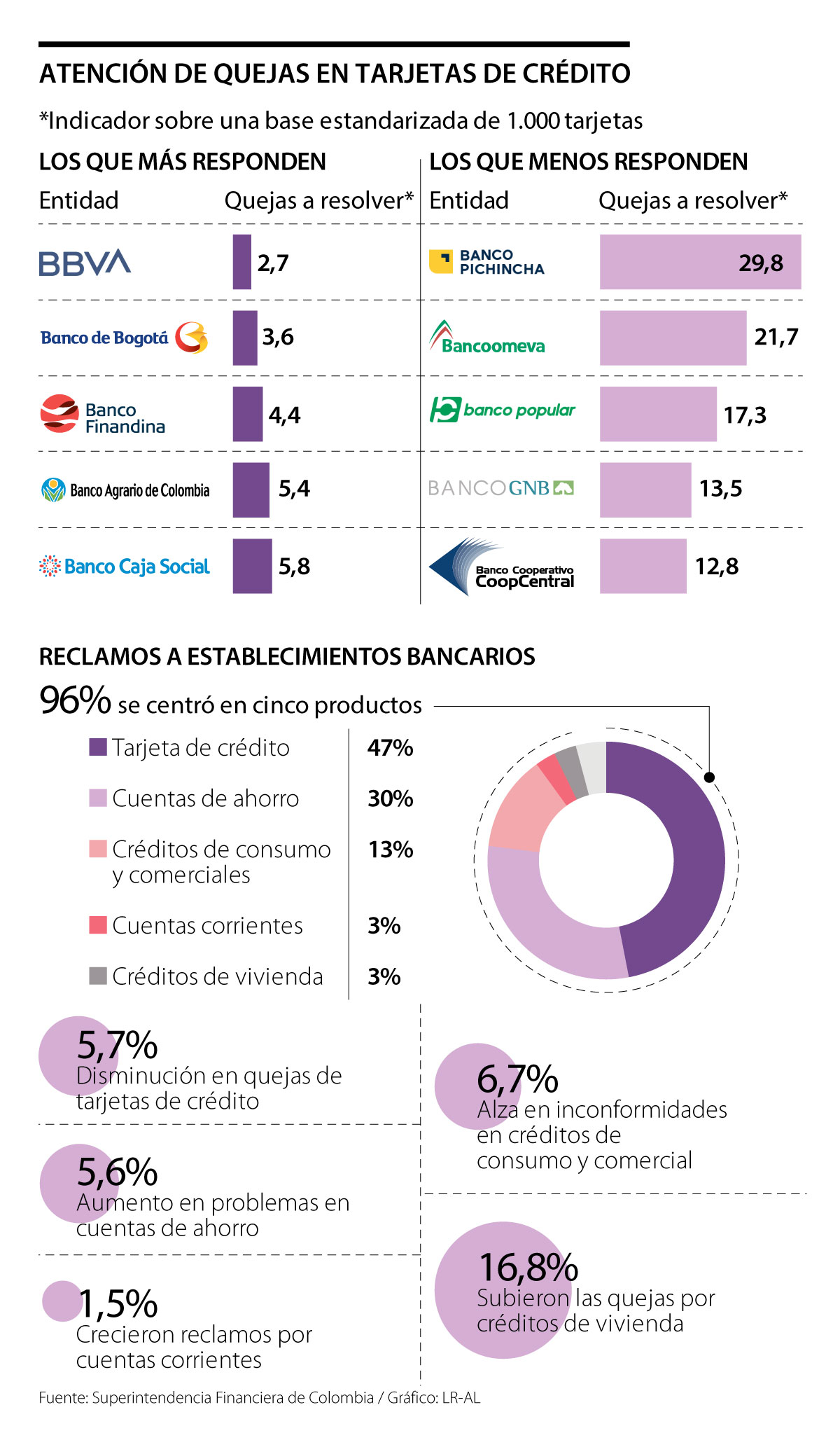

Los reclamos a plásticos de crédito cayeron 5,7%

La Superintendencia Financiera dio a conocer el informe sobre quejas a bancos, con datos hasta el primer trimestre del año. En este se puede evidenciar que los reclamos a tarjetas de crédito ante los bancos y el Defensor del Consumidor Financiero vieron una disminución de 5,7% en el periodo.

Para revisar los niveles de respuesta de cada entidad, el regulador estableció un indicador estandarizado que permite hacer una comparación entre los bancos, tomando como base el total de quejas en trámite, el número de cuentas que tienen y el volumen de clientes; así las diferencias entre las entidades se eliminan y todas se miden bajo un mismo estándar.

Con base en este indicador, la información de quejas por cada 1.000 tarjetas de crédito muestra que el banco que presentó un menor índice de querellas por resolver fue Bbva Colombia, con un índice de 2,7, seguido de Banco de Bogotá, con 3,6 y el Banco Finandina, con 4,4.

Desde Bbva, Catherine Pardo, directora de experiencia al cliente, dijo que la entidad viene “trabajando en un plan integral de calidad y entre sus objetivos está la disminución de quejas y reclamos, la reducción de tiempos de atención y la respuesta oportuna a clientes y autoridades”, lo que ha llevado a la firma a obtener estas bajas tasas de quejas sin resolver, “sin perder de vista el foco permanente en la eliminación de las causas generadoras de reclamos y el control de nuestros estándares de servicio”, añadió.

Entre tanto, el que tiene un mayor indicador de quejas por solucionar fue el Banco Pichincha, que tiene un índice de 29,8, seguido de Bancoomeva (21,7) y Banco Popular, con 17,3.

Sobre este aparte, la Superfinanciera explicó que “el total de quejas en trámite corresponde a la suma de las quejas pendientes de diligencia al inicio del trimestre y las quejas recibidas durante el mismo”, es decir que se acumulan las que no se hayan resuelto con las nuevas que se deben solucionar. En estas cifras no se incluyen las quejas inadmitidas y/o rechazadas, las trasladadas al regulador, ni las desistidas por el peticionario.

De forma general, durante el primer trimestre de 2019 el total de reclamos cuya atención estaba a cargo de las entidades vigiladas y los defensores del consumidor financiero fue de 370.155, lo que representó una disminución de 0,2% respecto al trimestre anterior.

En relación al total del sector financiero, 66% de las quejas correspondió a establecimientos bancarios y 96% de estas querellas se relacionó con cinco productos fundamentalmente: 47% en tarjetas de crédito; 30% de cuentas de ahorros; 13% para créditos de consumo y comerciales; 3% en cuentas corrientes, y 3% para créditos de vivienda.

“Trabajamos en disminuir las quejas sin perder de vista el foco permanente en la eliminación de las causas generadoras de reclamos, y el control de nuestros estándares de servicio”.

Desde Asobancaria, el vicepresidente de asuntos corporativos, Andrés Rojas, resaltó que la disminución de las quejas ha sido una labor que ha mejorado con los años, pues hoy, “por cada 10.000 operaciones que realiza la banca, solo se presentan 1,4 quejas, es decir, 37% menos que en 2012”.

Sobre la labor de las entidades, el directivo destacó que en la última encuesta gremial, “84,5% de los clientes declaró estar satisfecho con el servicio que recibe de su entidad, aunque persisten dolores como la agilidad en la atención en oficinas, y los costos y tarifas”.

Mientras que los reclamos a tarjetas disminuyeron, los otros segmentos vieron un alza. Esta fue de 5,6% en cuentas de ahorros; de 6,7% en crédito de consumo y comercial; de 1,5% en quejas por cuenta corriente, y de 16,8% en inconformidades con créditos de vivienda.

¿Cómo se genera el indicador del regulador?

El indicador toma la totalidad de quejas en trámite, que es la suma de reclamos pendientes al inicio del periodo más los que se reciban durante el mismo, en función de un producto y banco específico. Este valor se divide por el número de productos en el caso del primer computo y sobre el número de clientes en el segundo. La cantidad de productos podrá depender, según sea al caso, de la totalidad de cuentas o créditos por cada entidad, mientras el número de clientes refleja el total de clientes y deudores reportados para cada uno de los productos.

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

")

La moneda local ha tenido una revaluación a lo largo del año de 14,5%, muy por encima del real brasilero, con un avance de 5,95%

{kind=link}