MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

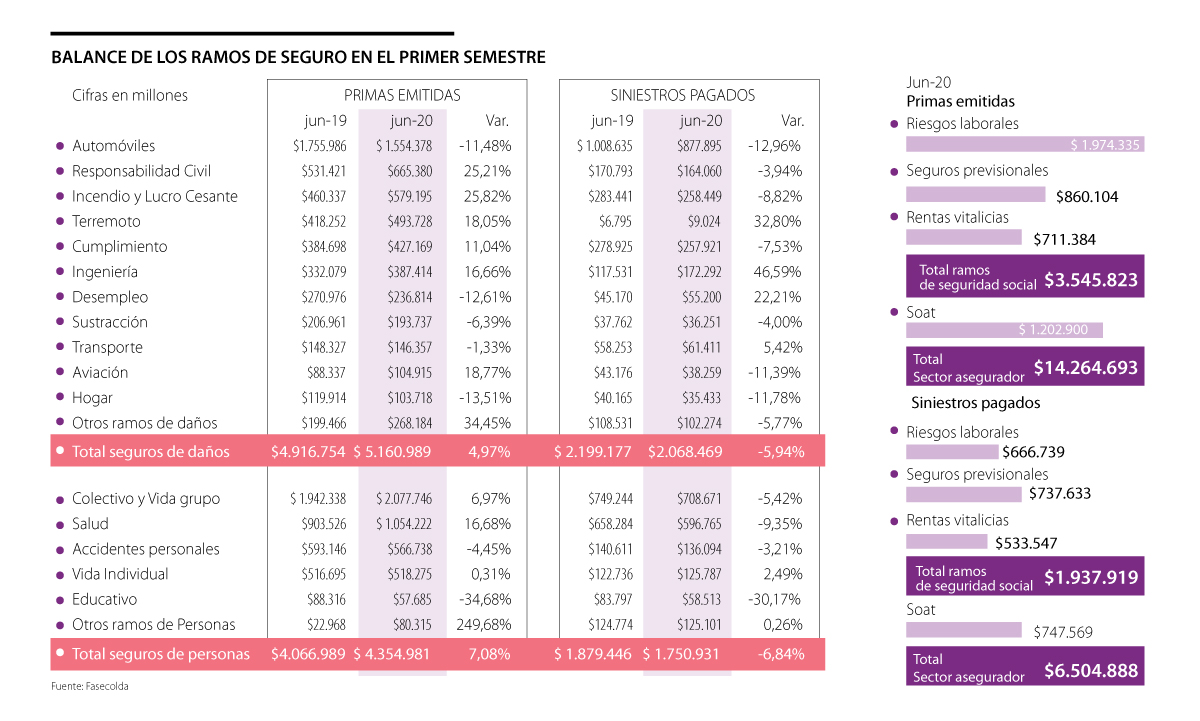

Las primas emitidas aumentaron 1,16% en el primer semestre. Las primas de salud incrementaron 16,68% y llegaron a $1,05 billones

La pandemia y las medidas que se tomaron para contrarrestar el contagio, como las cuarentenas y el cierre de actividades económicas, han generado consecuencias en los diversos negocios. El sector asegurador no es la excepción, pues la coyuntura tuvo un impacto en los siniestros y en la emisión de primas, factores que variaron según los ramos.

En el primer semestre, los siniestros pagados por las aseguradoras cayeron 6,07% frente al mismo periodo del año pasado, pues pasaron de $1,88 billones a $1,75 billones.

De acuerdo con las cifras de Fasecolda, los siniestros en seguros de daños disminuyeron 5,94% al comparar los primeros semestres de 2020 y de 2019. En el ramo en el que hubo una mayor reducción frente al mismo periodo del año pasado fue en el de automóviles, mientras que en el que más aumentaron fue en el de ingeniería, que incluye minas y petróleos, todo riesgo contratista, corriente débil y montaje y rotura de maquinaria.

Carlos González Posada, vicepresidente de Seguros Sura, indicó que las restricciones de movilidad llevaron a la menor frecuencia de reclamos en las pólizas relacionadas con esta.

“En abril, anunciamos a nuestros clientes la devolución de primas de acuerdo con la disminución de uso de los vehículos. Lo hicimos para todos los asegurados de soluciones individuales de autos y para las pólizas colectivas realizamos un análisis a partir de las especificidades de los contratos”, dijo.

Para los seguros de personas, la siniestralidad disminuyó 6,84% y la mayor caída fue en las pólizas de educación (-30,17%). En el caso del ramo de vida individual, el aumento de los siniestros fue de 2,49%.

A pesar de estar en medio de una pandemia, la siniestralidad de los seguros de salud cayó 9,35% en el primer semestre. Carlos Sánchez, presidente de BMI Seguros Colombia, señaló que, en su caso, el riesgo de las pólizas de complicaciones por cirugía bajó, debido a la disminución de los procedimientos médicos ambulatorios no esenciales.

“En el caso de las pólizas de gastos médicos, la menor siniestralidad es por la disminución en la utilización de los servicios como consultas y demás procedimientos de carácter presencial, los cuales se vieron influenciados por temor al contagio”, explicó.

En los ramos de seguridad social, los siniestros cayeron 5,14%. En rentas vitalicias esta variable aumentó 15,94%, mientras que en seguros previsionales y en riesgos laborales bajó 12,08% y 10,35%, respectivamente.

“Nuestro producto de arrendamiento, ha tenido un incremento en los avisos de siniestros. Nuestro enfoque ha sido ayudar a nuestros clientes a superar este proceso”.

“Al cierre del primer semestre, la compañía presentó un crecimiento de 8% en todos los ramos en los que participa (vida individual, accidentes personales y vida Grupo)”.

Por esta disminución en la siniestralidad de algunos ramos, la Superintendencia Financiera les solicitó a las aseguradoras les compensaran a sus clientes este menor riesgo.

González Posada indicó que, con corte en la segunda semana de agosto, Seguros Sura ha generado alivios financieros para sus asegurados por más de $215.000 millones y les ha realizado devoluciones por cerca de $47.000 millones.

Así mismo, Juan Enrique Bustamante, presidente de Seguros Mundial, señaló que han “otorgado alivios económicos a varios de los asegurados por más de $6.500 millones” y estiman que para final de año “se habrán dado beneficios por un valor superior a los $10.000 millones”.

Por el lado de las primas emitidas, en el primer semestre estas tuvieron un incremento de 1,16% frente al mismo periodo del año pasado, ya que pasaron de $14,10 billones a $14,26 billones. En los seguros de daños, las primas emitidas que más aumentaron fueron las de otros ramos (34,45%), en la que se incluyen desempleo, agropecuario, crédito comercial y crédito a la exportación, entre otros.

“Al cierre del primer semestre vimos cómo nuestras primas emitidas crecieron 15%, lo cual se debe principalmente a que en el primer trimestre del año se hacen los cobros sobre los ajustes de ventas aseguradas de pólizas que vencieron entre diciembre y marzo, las cuales traían una buena dinámica en línea con el buen desempeño que traía la economía hasta antes del inicio de la cuarentena obligatoria”, explicó Manuel Arévalo, CEO de Coface Colombia, aseguradora que opera exclusivamente el ramo de seguro de crédito para el mercado doméstico y de exportación.

En los seguros de personas, el mayor incremento en primas emitidas lo registró otros ramos de personas (249,68%), en que se incluyen rentas voluntarias, seguido de las pólizas de salud (16,68%), que incluyen enfermedades de alto costo.

“Nuestro portafolio en negocios nuevos ha crecido en los ramos de vida y salud, el desafío está en mantenernos en la generación de nuevas alternativas para garantizar la continuidad del negocio”, mencionó Sánchez.

Las pólizas de accidentes personales y las que tienen que ver con educación cayeron 4,45% y 34,68%, respectivamente.

Santiago Lozano, vicepresidente de líneas personales de Allianz Colombia, resaltó que "sumado a la disminución en la demanda y consumo de bienes, las altas tasas de desempleo actuales han tenido un impacto significativo, disminuyendo la dinámica comercial en segmentos de mercado como los seguros de hogar (decrecimiento del 13% a cierre de junio) y seguros para Mipymes".

Las primas emitidas en los ramos de seguridad social, estas disminuyeron 7,52%, frente al primer semestre del año pasado. Las primas emitidas de seguros previsionales aumentaron 5,96% en los primeros seis meses del año, pero riesgos laborales (-2,30%) y rentas vitalicias (-28,98%) cayeron.

Las primas emitidas y el riesgo del Soat bajaron debido a la coyuntura

La pandemia impactó tanto en la emisión de primas como en los siniestros de Soat. El primer aspecto disminuyó 6,28%, pues pasó de $1,28 billones a $1,20 billones, mientras que el segundo se redujo 7,03%, ya que cayó de $804.096 millones a $747.569 millones. Por la disminución de los accidentes de tránsito, el Gobierno pidió hacer una devolución de primas de esta póliza proporcional al riesgo disminuido. Dicha devolución tendrá como destinatario a la Adres para apoyar los efectos de la pandemia.

")

El precio del oro se mantuvo en torno a los US$4.110 la onza, registrando un alza por segunda sesión consecutiva tras la decisión de la Reserva Federal

La divisa se cotizó en $3.132,29, lo que representa una disminución de $73,89 frente a la TRM del día, que se ubicó en $3.206,18

Ecopetrol lideró el mercado contado con un volumen promedio diario negociado (Vpdn) de $75.155 millones, con una participación de mercado de 31,5%

{kind=link}