MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

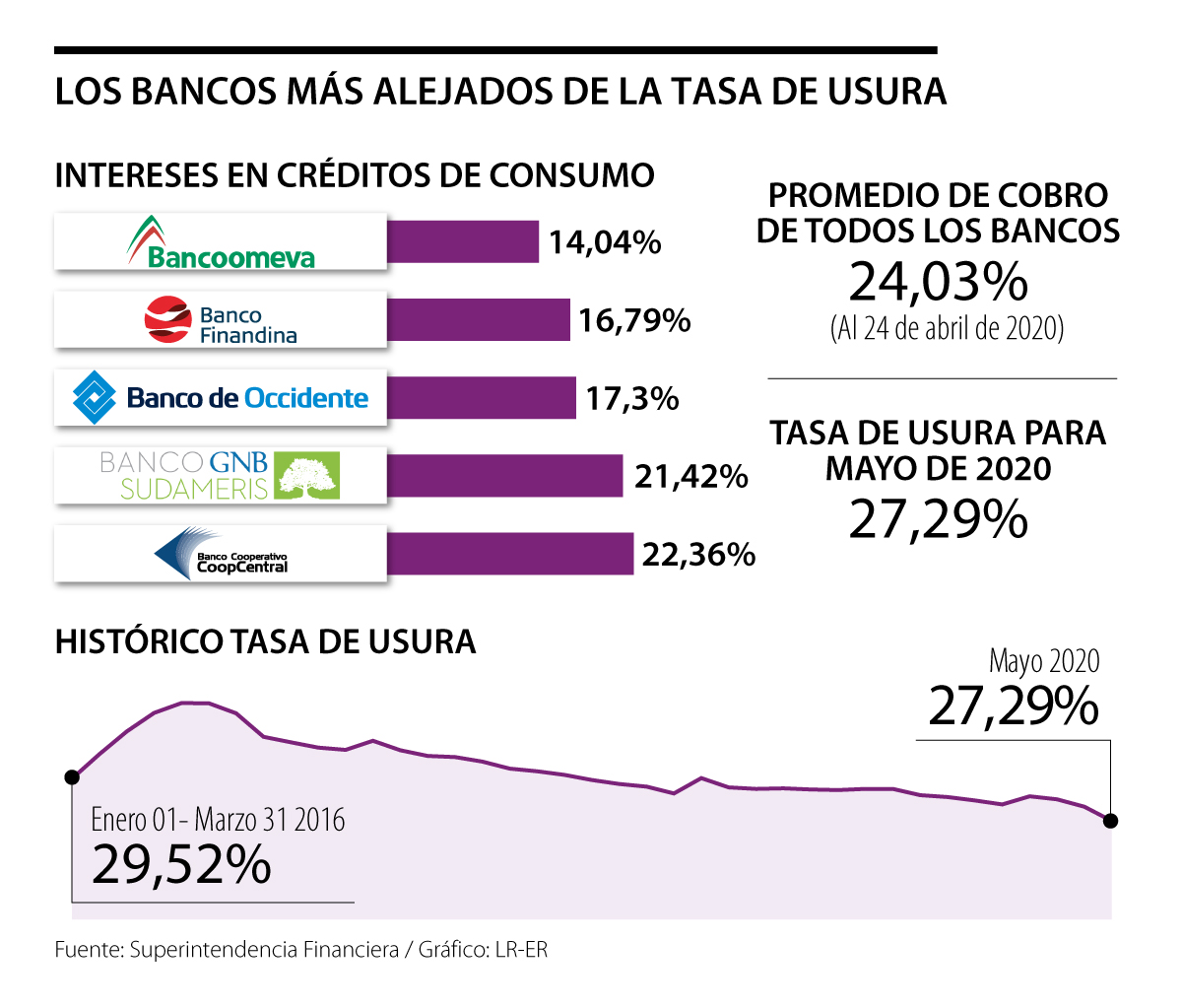

Tasa de usura

Para mayo, este índice (el máximo que un banco puede cobrar para créditos de consumo) bajó 75 puntos básicos hasta 27,29%

La Superintendencia Financiera certificó que la tasa de usura para mayo bajará a 27,29%. Esta tasa es el interés máximo que un banco o una entidad crediticia podrá cobrarles a sus clientes en un crédito de consumo y ordinario, como las tarjetas de crédito.

Lo anterior significa que la tasas de usura bajó 75 puntos básicos si se compara con abril, mes en el que el índice rigió en 28,04%.

")

Al 24 de abril, el promedio de cobro de los bancos en intereses de créditos de consumo era de 24,03%, 326 puntos por debajo de la actual usura. Coomeva, con 14,04%, es el banco con la mejor oferta y el más alejado al índice máximo; seguido por Finandina, con una tasa de 16,79%. Continúan Banco de Occidente, con 17,30%; GNB Sudameris, con 21,42%; y Coopcentral, con 22,36%.

Entre tanto, los intereses más altos los tienen Scotiabank Colpatria (27,89%); Serfinanza (27,42%); Banco Popular (25,46%); Caja Social (25,35%); y Banco Agrario (24,80%).

En medio del Foro LR ‘El sector bancario y su compromiso con los empresarios’, los presidentes de Bancolombia, Juan Carlos Mora; de Davivienda, Efraín Forero; y de Scotiabank Colpatria, Jaime Alberto Upegui, sentaron sus posiciones frente a la tasa de usura y su papel durante la coyuntura.

“Siempre he mencionado que estoy en desacuerdo con las tasas de usura, porque la banca colombiana tiene una competencia muy intensa y, de cara a ir a buscar a los clientes, somos muy agresivos y buscamos las mejores fórmulas”, Upegui.

“Cuando se pone un techo en el precio de la competencia, se distorsiona la competencia y puede causar que ciertos segmentos de la población no puedan ser atendidos. Mi recomendación siempre sería: eliminemos ese tipo de controles de precios que son innecesarios”, agregó Upegui.

“La tasa de usura tiene unas connotaciones que afectan el mercado, pero para los microcréditos tiene suficiente espacio para que estos préstamos fluyan”, mencionó el presidente de Bancolombia.

“Desde hace un tiempo comenzamos un proceso de digitalización de productos y la idea es acercar a nuestros clientes. Bajamos tasas para los saldos en tarjetas de crédito y fortalecimos la emisión”.

Por su parte, Forero resaltó que siempre han “estado opuestos a la tasa de usura, pero no creo que en este momento sea conveniente tratar ese tema”.

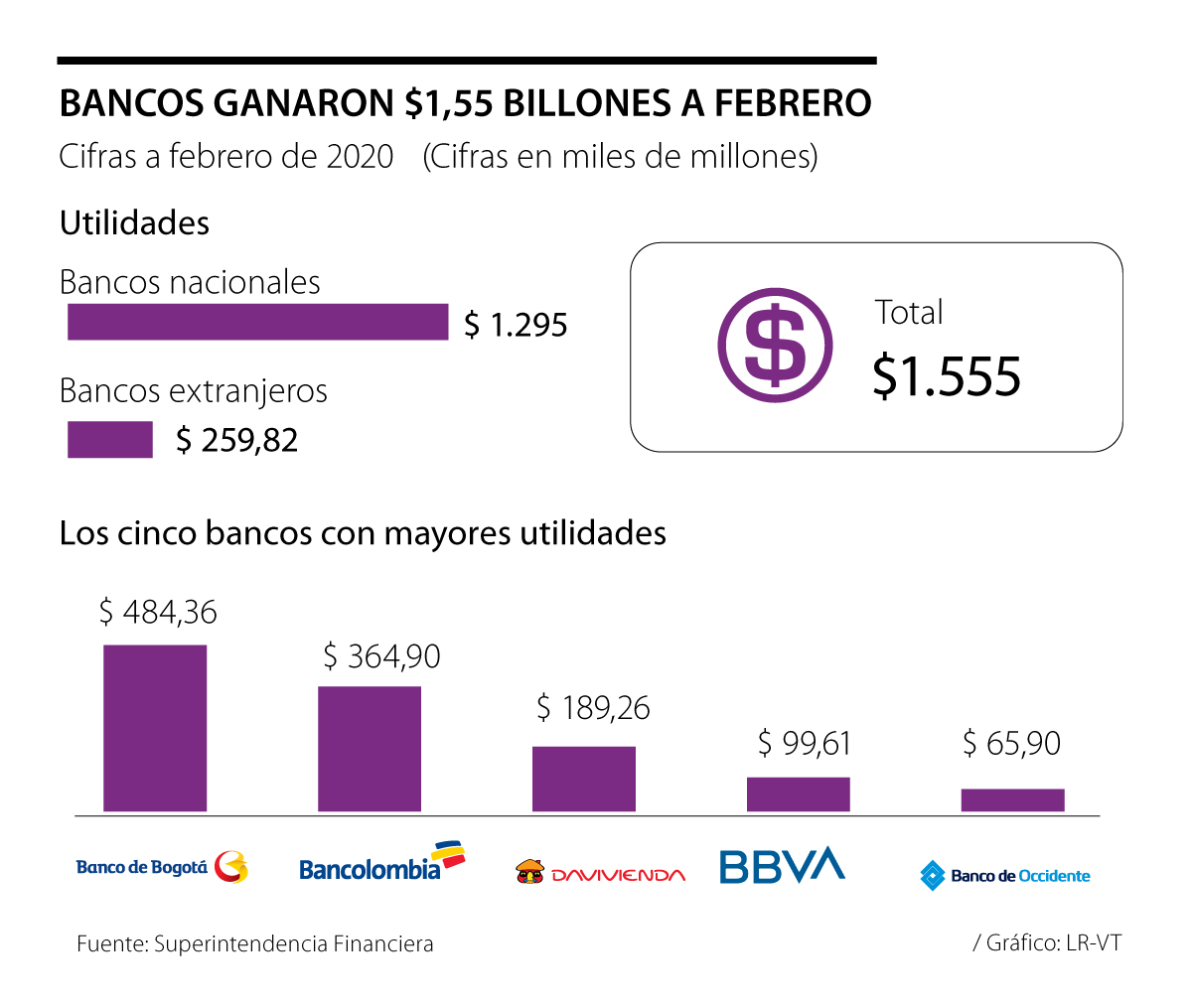

A febrero, bancos ganaron $1,55 billones

Según la Superintendencia Financiera, al primer bimestre de 2020 (enero-febrero), los 25 bancos nacionales y extranjeros que operan en Colombia reportaron utilidades por $1,55 billones, lo que representó una reducción anual de 2,28%.

Los 15 bancos nacionales generaron ganancias por $1,29 billones, que significó una baja de 1,14%. Las 10 compañías extranjeras ganaron $259.824 millones, con una reducción de 7,56%.

El Banco de Bogotá, principal filial del Grupo Aval, tuvo $484.367 millones en utilidades a febrero y un incremento anual de 23,3%, lo que lo posicionó como la entidad con mejores resultados de todo el sistema bancario.

En ese orden, continúa Bancolombia, con $364.900 millones. Sin embargo, el banco nacional presentó una reducción en sus rendimientos de 17,3%.

El tercer banco con más ganancias fue Davivienda, con $189.260 millones, pero también obtuvo una baja de 10,6%.

Después de los tres bancos nacionales que lideran el ranking de rendimientos, continúa el español Bbva, con $99.610 millones de utilidades y un leve decrecimiento de 2,6%.

El quinto lugar lo ocupa el Banco de Occidente, también del Grupo Aval, con $65.907 millones y una baja de 17,7%.

Solo estas cinco grandes compañías suman $1,20 billones en utilidades, es decir, 77,4% del total de todo el sector ($1,55 billones).

Los cuatro bancos Aval (Banco de Bogotá, Banco de Occidente, Banco Popular y AV Villas) suman ganancias por $633.289 billones (40,7% del total).

El gremio afirmó que hay nuevas fallas e indisponibilidad de las plataformas digitales, lo cual puede dificultar el trámite de cambio de régimen

Los futuros del brent subían US$86 centavos, llegando a US$78,88 el barril, y los del WTI en Estados Unidos aumentaron US$85 centavos, dejando el barril en US$74,37

Mientras hace un año las pricipales sucripciones a servicios de streaming, almacenamiento y videojuegos costaban $695.708, este año llegan a $562.913

bajó 75 puntos básicos hasta 27,29%&name=Los cinco bancos que tienen las tasas de interés más alejadas y cercanas de la usura){kind=link}