MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Vivienda, consumo, comercial y microcrédito se posicionan en balance negativo, comportamiento que no se veía desde 2020

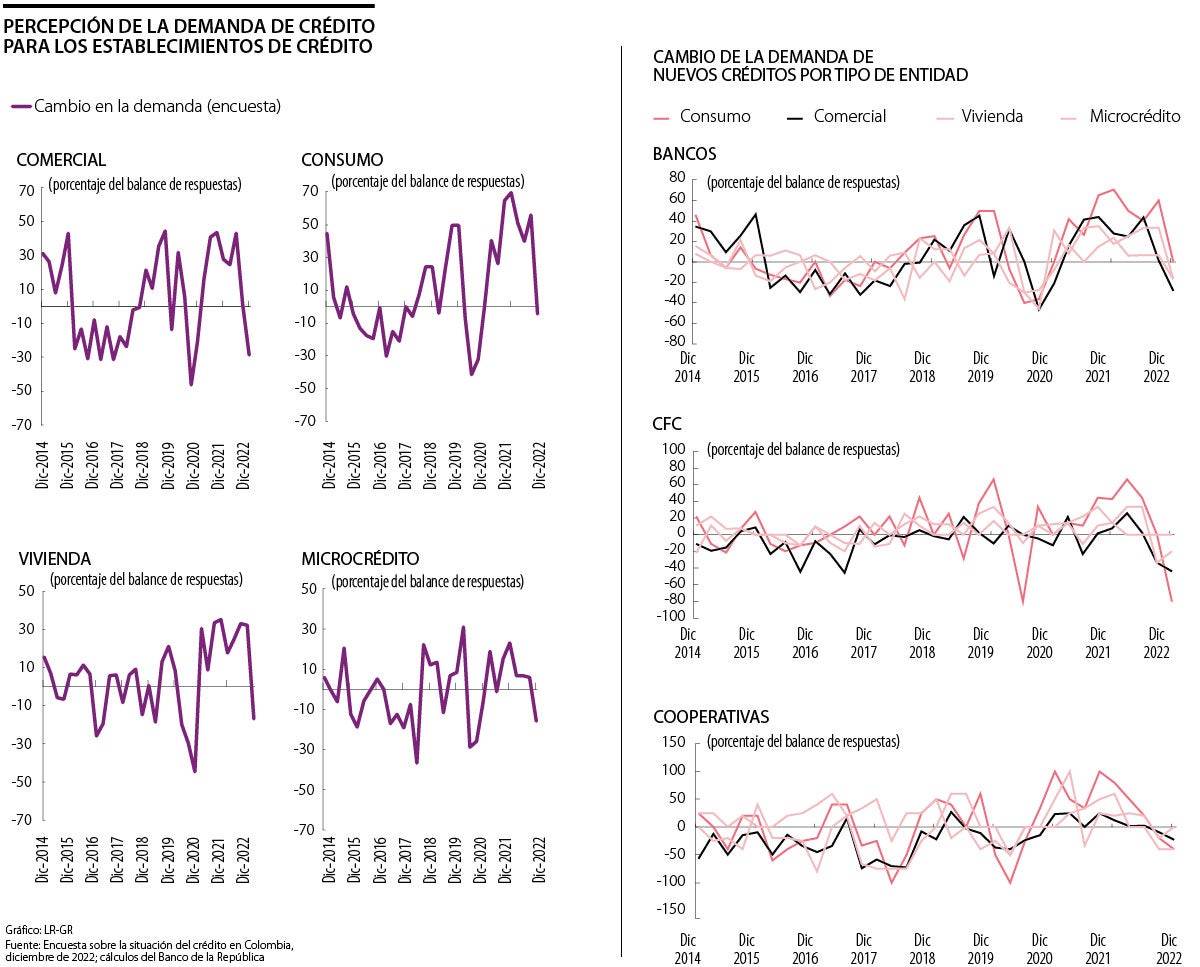

La percepción de la demanda de créditos para sus distintas modalidades en el cuarto trimestre de 2022 mostró cifras negativas luego de dos años. Así lo indicó el reporte sobre situación de crédito en Colombia, realizado por el Banco de la República, en el que el indicador de percepción de la demanda de crédito para todas las modalidades volvió a tocar terreno negativo en el último trimestre de 2022, situación que no se presentaba desde septiembre de 2020.

Para llegar a los resultados que presenta el reporte, las entidades respondieron cómo consideran la demanda de crédito, en un rango de uno a cinco, en el que uno es acceso inferior y cinco acceso superior al crédito. Con esto se determinó el balance, que es la diferencia entre ambas respuestas.

Al analizar los resultados, las modalidades que presentaron las mayores reducciones en su balance fueron las de las carteras de consumo y vivienda, que cayeron en 60 y 49 puntos porcentuales, respectivamente. Consumo se ubicó en -4,46% luego de haber estado en 56%, y vivienda en -16,82%, luego de haber estado en 32,31%.

Mientras que las modalidades que presentaron menor reducción fueron comercial y microcrédito, pero no porque su comportamiento fuese mejor sino porque fue menos abrupto, ya que desde inicios de 2022 habían mostrado una tendencia más notoria en la reducción de la demanda.

La modalidad de vivienda pasó de estar en 1,01%, una cifra muy cercana a la senda negativa, a -28,49%, y microcrédito pasó de estar en 5,95% a -16,01%. Pero ¿a qué se deben estos cambios? Los analistas lo atribuyen al progresivo efecto de la política monetaria implementada para contrarrestar la inflación.

“Todas las modalidades, desde crédito hipotecario, de consumo, hasta tarjetas de crédito, muestran un fuerte aumento en tasa de interés, dejando poco espacio a destinar parte del salario para pago de deuda”, asegura Giovanna Sarasty, experta en finanzas.

Además, este comportamiento se venía esperando desde hace meses, cuando se comenzaba a ver que algunas carteras se estaban deteriorando, según analistas, por los movimientos vistos en el Gobierno.

“Incertidumbre, desconfianza, temor. El nuevo Gobierno y las reformas hicieron a un consumidor temeroso repensar el uso de su dinero y la adquisición de nuevas obligaciones”, añade Mónica Higuera, experta en finanzas.

A esto, se suma lo directamente proporcionales que son las tasas y la inflación. “Sin duda, las mayores tasas restan atractivo a endeudarse y eso explica el comportamiento. Mientras la inflación siga alta y las tasas de interés subiendo, se espera que siga la misma tendencia”, explica Ana Vera Nieto, economista jefe de In On Capital.

Sin embargo, hay expertos que creen que la inflación está próxima a frenar. Esto, teniendo en cuenta que para febrero llegó a 13,28%, una cifra, que si bien sigue estando en sus máximos desde 1999, podría estar acercándose al techo de este indicador.

“Vimos una inflación muy en línea con las expectativas del mercado y se ve que ya debería estar muy cerca del máximo. Eso implicaría la finalización próxima del ciclo de política monetaria”, indicó David Cubides, director de investigaciones económicas de Alianza Valores.

Comportamiento por entidad

En este punto, es importante analizar si la tendencia se está dando en algunas entidades financieras, o en todas, como bancos, cooperativas y compañías de financiamiento.

Según el reporte del Banco de la República, en relación con el cambio en la percepción de demanda por tipo de entidad, se vio una reducción para todas las carteras de los establecimientos de crédito, a excepción de consumo, para los bancos, y microcrédito, para las compañías de financiamiento y cooperativas.

Dentro de este análisis, el balance más bajo fue el de la modalidad de consumo en las compañías de financiamiento, pues descendió a -80%.

“Sin duda, las mayores tasas restan atractivo a endeudarse y eso explica el comportamiento. Mientras la inflación siga alta y las tasas de interés subiendo, se espera que siga la misma tendencia”

“Desde crédito hipotecario, de consumo y hasta tarjetas de crédito, muestran un fuerte aumento en tasas de interés, dejando poco espacio a destinar parte del salario para pago de deuda”

Esto aplica no solo para las personas naturales, sino también para las compañías, que ubicaron su demanda en terreno negativo, sin importar el tamaño o la capacidad de cada una de ellas.

“A nivel corporativo se presenta el mismo fenómeno, pues la deuda tan alta hace que los proyectos no sean rentables, por lo que se desplazan muchas decisiones de inversión, pues se estaría trabajando prácticamente para el banco”, concluye Sarasty.

En línea con esto, el reporte explica que el indicador para los distintos tamaños de empresas fue negativo en los bancos y las compañías de financiamiento, mientras que en las cooperativas se registró un balance negativo para todos los tamaños, a excepción de las medianas.

El panorama de la oferta

La oferta se mantuvo en crecimiento. Durante el cuarto trimestre de 2022, el indicador mostró incrementos en el balance de la oferta de las carteras de vivienda y comercial de los bancos, mientras que consumo registró un balance estable, y microcrédito permaneció en negativo.

Por su parte, la oferta de crédito de las compañías de financiamiento disminuyó para los hogares, permaneciendo constante para los microcréditos y aumentado para las firmas, mientras que las cooperativas redujeron su oferta de crédito en todas las carteras, a excepción de la comercial.

Se desembolsaron $24 billones para financiar compra de vivienda en 2022

Los agremiados en Asobancaria realizaron 202.927 desembolsos para financiar la compra de vivienda el año pasado, según se anunció por medio de un comunicado de prensa. Las operaciones representaron $24,6 billones, un monto similar al que se registró en 2021. Con estos movimientos, la cartera de vivienda alcanzó los $101,1 billones con un alza de $12,5 billones en comparación con un año atrás. El crédito hipotecario pasó de $63,8 billones a $73,3 billones, mientras que leasing habitacional llegó a $27,8 billones.

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

")

Los futuros del brent LCOc1 cedieron US$19 centavos, o 0,3%, a US$76,11 el barril, y los del WTI CLc1 restaban US$21 centavos, o 0,3%, a US$71,87

")

El precio del oro cayó hasta 0,7%, cotizando por debajo de US$ 4.100 la onza, lo que supone un descenso semanal de alrededor de 1,7%

{kind=link}