MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

EPM anunció el interés de hacer la recompra del bono internacional que vence en 2021, el cual tiene un saldo a la fecha de $1,25 billones. la colocación se haría en dos semanas

La compañía antioqueña, Empresas Públicas de Medellín (EPM), inició un proceso de reperfilamiento de su deuda en el mercado, por lo que anunció una oferta para la posible recompra de su Bono Internacional en pesos (COP21).

Estos bonos tienen un saldo de $1,25 billones (cerca de US$388,6 millones), con vencimiento a 2021, y para la oferta, EPM cuenta con Global Bondholder Services Corporation como agente principal y los bancos Hsbc, JP Morgan y Scotiabank como agentes del proceso de recompra.

El gerente general de la firma, Jorge Londoño, comentó a LR que en el momento se encuentran “mirando las condiciones del mercado y el apetito que habría por un papel de estos”, para analizar el momento prudente de hacer una emisión, sobre lo cual se tendrá noticia en dos semanas.

“Creemos que hay una oportunidad de mercado en este momento. Vamos a estar estas semanas sondeando el mercado, viendo qué cantidad de dinero podríamos colocar, a qué tasas. A ver si se justifica reperfilar la deuda o no. Eso es lo que vamos a estar haciendo, pero como tal, una emisión de bonos, hoy, no existe”, explicó Londoño.

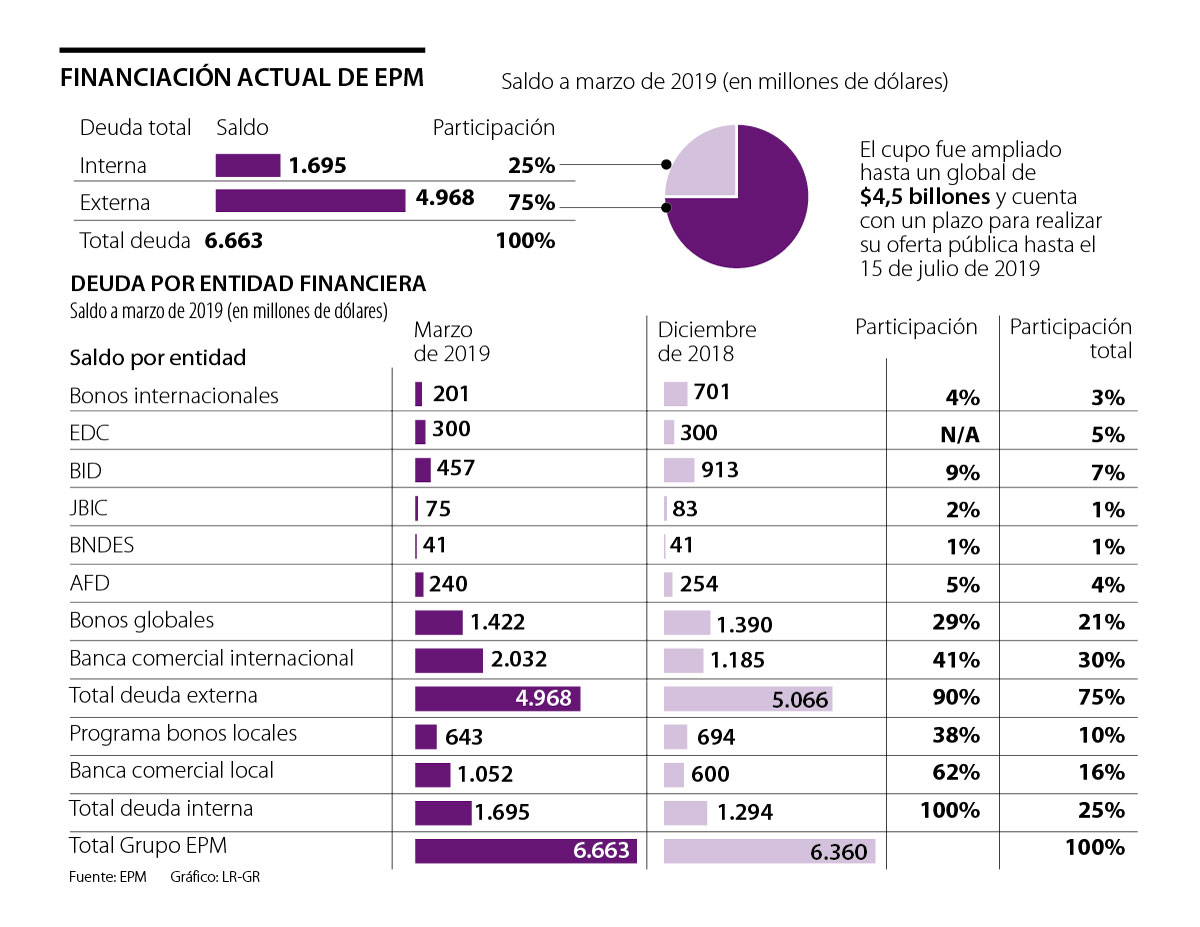

En la actualidad, una quinta parte del total de deuda de EPM, de US$6.663 millones, es en bonos globales, con una participación de 21%.

Entre tanto, la deuda interna tiene un cuarto de la participación total. Las obligaciones con la banca comercial local participa con 16% frente al total, mientras que los programas de bonos locales participan con 10%.

La intención de reperfilar la deuda toma especial relevancia pues Fitch Ratings mantuvo la calificación de la deuda externa de EPM en grado de inversión BBB, con perspectiva negativa, al considerar “los costos finales que resultarán de la inundación prematura” del sistema de generación en Hidroituango.

Carlos Rodríguez, gerente de renta variable de Ultraserfinco, resaltó que esta intención “representa un beneficio para la compañía en cuanto a la flexibilidad financiera” y explicó que cuando se hacen reperfilamientos de este tipo, las entidades “suelen extender los plazos a cinco, siete o diez años”.

“Cuando se hacen reperfilamientos las entidades suelen extender los plazos a cinco, siete o diez años. Esto beneficia la flexibilidad financiera de las compañías”.

“Son dos beneficios fundamentales. Uno, se aumentan los plazos para el pago de ciertas obligaciones, y lo otro, es posiblemente encontrar mejores tasas”.

Londoño reveló que para esto “primero tendríamos que conseguir actores que estén interesados en vender los bonos COP 21, y a su vez, ver nosotros qué recursos tenemos para pagar esa deuda con la emisión de nuevos bonos”.

Desde Casa de Bolsa, Juan Felipe de Luis, analista de renta variable, resaltó que un reperfilamiento de deuda tiene una bondad para la empresa y es “aliviar las necesidades de caja, pues estas disminuirían toda vez que los vencimientos como tal se están pateando hacia adelante y no se debe gastar dinero en el corto plazo, ni sacar caja para estas deudas”.

Las obligaciones de la empresa crecieron

El primer trimestre del año representó para EPM un aumento en el total de su deuda en US$303 millones, según los datos publicados por la compañía, al pasar de US$6.360 millones en diciembre de 2018 a US$6.663 al cierre de marzo de 2019. El mayor aumento se vio en la banca comercial internacional al pasar de un saldo de US$1.185 millones a US$2.032 millones en el mismo periodo. La participación de los bonos globales tuvo un leve incremento al pasar de un saldo de US$1.390 millones a US$1.422 millones a marzo de este año.

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

PSE ha sido utilizado por para pagar plataformas de streaming, aplicaciones de domicilios, comercios digitales y en las billeteras virtuales

Banco Contactar, Ban100 y Finandina son las entidades con las tasas más altas. Expertos financieros señalan que estos productos no son los ideales para ahorrar

")

{kind=link}