MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

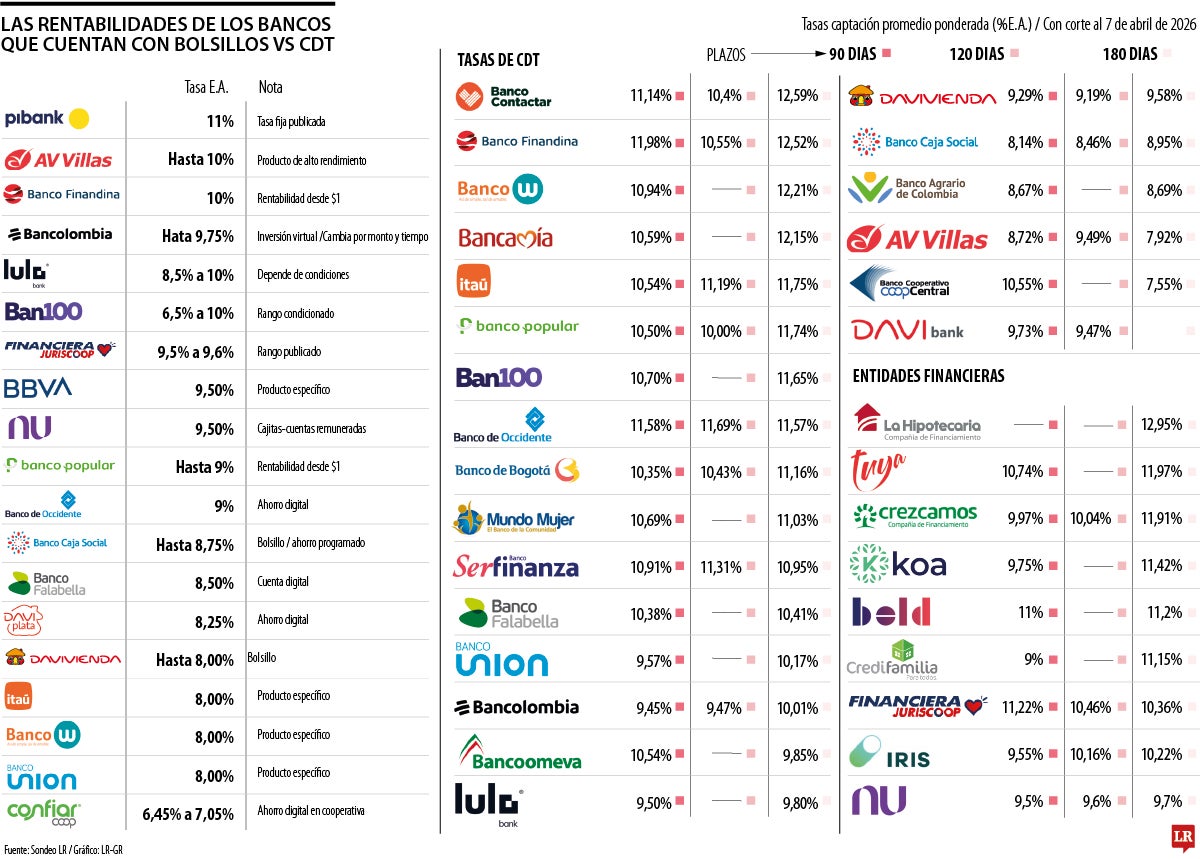

Las cuentas de ahorro están cerrando la brecha frente a los CDT de corto plazo, con tasas cercanas a 11% E.A. Sin embargo, los CDT mantienen su ventaja en plazos de 180 días

En medio de la creciente competencia entre entidades financieras por captar recursos, las cuentas de ahorro digitales y los llamados “bolsillos” están reduciendo la brecha frente a los CDT de corto plazo, particularmente en plazos de entre 90 y 120 días. Este comportamiento responde a una estrategia de los bancos por ofrecer mayores rendimientos en productos de alta liquidez, en un entorno en el que los usuarios buscan mantener disponibilidad de su dinero sin sacrificar rentabilidad.

“Parte de la educación financiera lleva a la importancia de ahorrar y por eso nosotros debemos ofrecer productos de ahorro. Y ahí tenemos la cuenta de ahorro y el CDT”.

“En el entorno actual de tasas de interés, los CDT vuelven a ser una alternativa para quienes buscan proteger su inversión y obtener una rentabilidad conocida”.

De hecho, varias entidades están ofreciendo rendimientos cada vez más competitivos en productos de alta liquidez. Es el caso de Pibank, que maneja tasas cercanas a 11% efectivo anual, mientras que alternativas como AV Villas alcanzan hasta 10% y Banco Finandina se ubica en niveles similares.

Por su parte, Bancolombia ofrece rentabilidades de hasta 9,75%, dependiendo del monto y las condiciones del producto, mientras que otras entidades como Lulo Bank, Ban100 o Financiera Juriscoop presentan rangos que oscilan entre 6,5% y 10%.

Este nivel de tasas comienza a equipararse con el de los CDT de corto plazo. Por ejemplo, en el segmento de 90 días, con cifras de la Superfinanciera con corte a 7 de abril de 2026, entidades como Finandina ofrecen tasas de 11,98%, Banco de Occidente con 11,58% y Banco Contactar con 11,14%. Para plazos de 120 días, las tasas se ubican en niveles cercanos a 11%.

Banco de Occidente es el banco más competitivo en este segmento con 11,69%; Banco Serfinanza con 11,31% e Itaú con 11,19%. Otras entidades que muestran buenos desempeños son: Finandina, Banco de Bogotá, Banco Contactar y Banco Popular, todas en un rango de entre 10% y 10,55%.

Este fenómeno responde a una estrategia de las entidades por mantener la liquidez dentro del sistema financiero, ofreciendo alternativas que combinan rentabilidad con disponibilidad inmediata de los recursos.

A diferencia de los CDT, que exigen mantener el dinero inmovilizado durante un periodo determinado, los bolsillos y cuentas de ahorro permiten retirar el dinero en cualquier momento, lo que los hace más atractivos para los usuarios en entornos de incertidumbre.

No obstante, la ventaja de los CDT se mantiene en plazos más largos. En el segmento de 180 días, las tasas superan el 12% efectivo anual en varias entidades. Banco Contactar, por ejemplo, ofrece 12,59%; mientras que Finandina alcanza 12,52%, Banco W se ubica en 12,21% y Bancamía en 12,15%.

Estos niveles siguen representando una prima relevante para los inversionistas dispuestos a sacrificar liquidez a cambio de mayor rentabilidad. En contraste, las cuentas de ahorro y bolsillos, aunque han mejorado sus retornos, aún no logran igualar estos niveles en horizontes más largos, lo que mantiene vigente el atractivo de los CDT como instrumento de inversión conservador.

En el segmento de 90 días, entidades como Financiera Juriscoop ofrece tasas de 11,22%, mientras que compañías como Bold se ubican en 11% y Tuya alcanza 10,74%.

Otras entidades como Iris y Nu Colombia presentan niveles cercanos a 10%, lo que evidencia una relativa homogeneidad en este tramo. Cerrando este segmento está Credifamilia con 9%. En los plazos más largos, de 120 días, las tasas también se mantienen competitivas, con Financiera Juriscoop liderando con 10,46%, seguida por Iris con 10,16%, Crezcamos con 10,04% y Nu Colombia con 9,6%.

Por su parte, en los CDT a 180 días se observan las tasas más altas del mercado, con La Hipotecaria encabezando con 12,95%, seguida por Tuya con 11,97% y Crezcamos con 11,91%.

Otras entidades como KOA (11,42%), Bold (11,2%) y Credifamilia (11,15%) también superan el umbral del 11%, mientras que opciones como Iris, Nu Colombia y Financiera Juriscoop se ubican entre 9,7% y 10,36%, consolidando la tendencia de mayores retornos a mayor plazo.

En este contexto, la decisión para los ahorradores pasa por definir su necesidad de liquidez. Quienes priorizan la disponibilidad inmediata de recursos encuentran en los bolsillos y cuentas de ahorro una alternativa cada vez más competitiva, mientras que aquellos con un horizonte de inversión más amplio continúan viendo en los CDT una opción con mejores rendimientos.

")

La operación puede incidir en la obligación de declarar renta si hace que el contribuyente supere los topes de ingresos, patrimonio o consignaciones establecidos por la Dian

El calendario para personas naturales irá del 12 de agosto al 26 de octubre. Expertos recomiendan preparar con anticipación la documentación y verificar si cumple con las condiciones para presentar la declaración

Este fallo se originó luego de que un cliente demandara a Davivienda por no reaccionar ante una serie de retiros no autorizados luego de ser víctima del robo de su tarjeta. No obstante, la entidad determinó que la responsabilidad es compartida

{kind=link}