MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

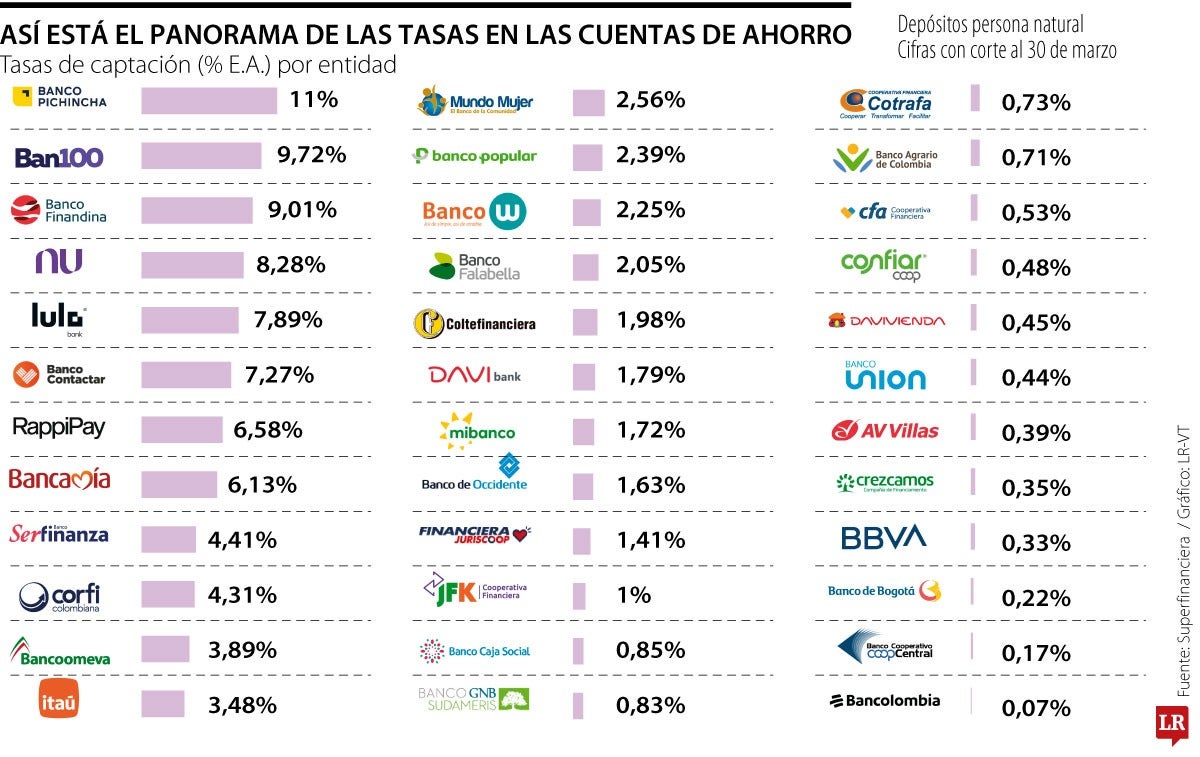

Tasas de interés para cuentas de ahorro.

Agregue a sus temas de interés

Las cuentas de ahorro pueden generar tasas de interés que van desde 0,07% hasta 11% efectivo anual; son un instrumento financiero para dinamizar los ahorros en los bancos

Las cuentas de ahorro son importantes productos financieros para que las personas reciban, transfieran y hasta obtengan rendimientos por su dinero. Cifras de la Superintendencia Financiera de Colombia, con corte al 30 de marzo de 2025, arrojaron que, entre 36 entidades, la tasa más alta y la baja están en 11% y 0,07%, respectivamente. Los bancos con los rendimientos más altos son Banco Pichincha, Ban100, Finandina, Nu y Lulo Bank.

Es importante tener en cuenta que las tasas de captación por entidad están representadas en Tasa Efectiva Anual, E.A., y son depósitos de personas naturales. Con esto en mente, Pichincha tiene una tasa de 11% E.A., seguido de Ban100 y Finandina, con 9,72% y 9,01%. El sistema también tiene otros jugadores como Nu Colombia (8,28%); Lulo Bank (7,89%); Banco Contactar (7,27%); Rappipay (6,58%); Bancamía (6,13%); Banco Serfinanza (4,41%); Corficolombiana (4,31%); Bancoomeva (3,89%); Itaú (3,48%); Banco Mundo Mujer (2,56%); y Banco Popular (2,39%).

“La rentabilidad depende de cada banco y su política; la recomendación es dejar el dinero quieto un mínimo de tres meses en las cuentas de ahorro para ver resultados”.

Si bien conocer las tasas de cada entidad es importante, también cabe preguntarse cómo funcionan las cuentas de ahorro, sus plazos y su rentabilidad. Laura Correa, fundadora de Axia Finanzas Personales, aseguró que las cuentas de ahorros en los bancos tradicionales “ya no están generando tantos rendimientos”. La experta asegura que la rentabilidad depende de cada banco y sus políticas. “Nubank ofrece la tasa intradía; es decir, todos los meses se ve la ganancia; mientras que Pibank, por ejemplo, ofrece una ganancia mensual. Varía dependiendo de la entidad: pagan de manera diaria, mensual, y siempre se mueven en esos rangos”, dijo.

¿Cuánto tiempo debe dejarse el dinero? Correa recomienda dejar el dinero quieto en la cuenta por lo menos un mínimo de tres meses. Recomienda también no hacer más de cuatro transacciones al mes, pues el cobro del 4x100 puede generar un impacto. Diego Palencia, experto en finanzas, asegura que un colombiano promedio mantiene entre $450.000 y $3 millones en una cuenta, con rentabilidad de entre 5% y 12%.

Por ejemplo, dejar $3 millones en una cuenta de ahorros con una rentabilidad de 11% E.A. anual durante tres meses, generaría una rentabilidad de alrededor de $79.200. Estos valores pueden variar según la entidad, el monto y el tiempo.

“Pero, obviamente, si se necesita inmediatamente, se puede sacar porque lo que ofrecen estas cuentas sobre todo es alta liquidez”, concluyó.

David Cubides, economista jefe del Banco de Occidente, explicó que la rentabilidad, en efecto, depende de las entidades financieras y sus tasas. Hay productos como los CDT que generan una obligación de un pacto de permanencia de 90 a 360 días, pero las cuentas rentables ponen el dinero más a la vista, a costa de una rentabilidad un poco más baja. “Es un momento interesante para ahorrar e invertir, dado que las tasas han venido subiendo y es probable que sigan al alza”.

Con tasas que van desde 12,15% hasta 26,75%, distintos establecimientos financieros ofrecen opciones para comprar deuda que tengan en su tarjeta con otro banco

El metal subió más de un 2% la semana pasada, poniendo fin a una racha bajista de cuatro semanas, apalancado por los datos del empleo en EE.UU. y las apuestas en favor del alzas de tasas

Alternativas de inversión de renta fija como CDT, Cuentas de Ahorro de Alta Rentabilidad y Fondos de Inversión Colectiva se fortalecen en un contexto de tipos altos

{kind=link}