MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

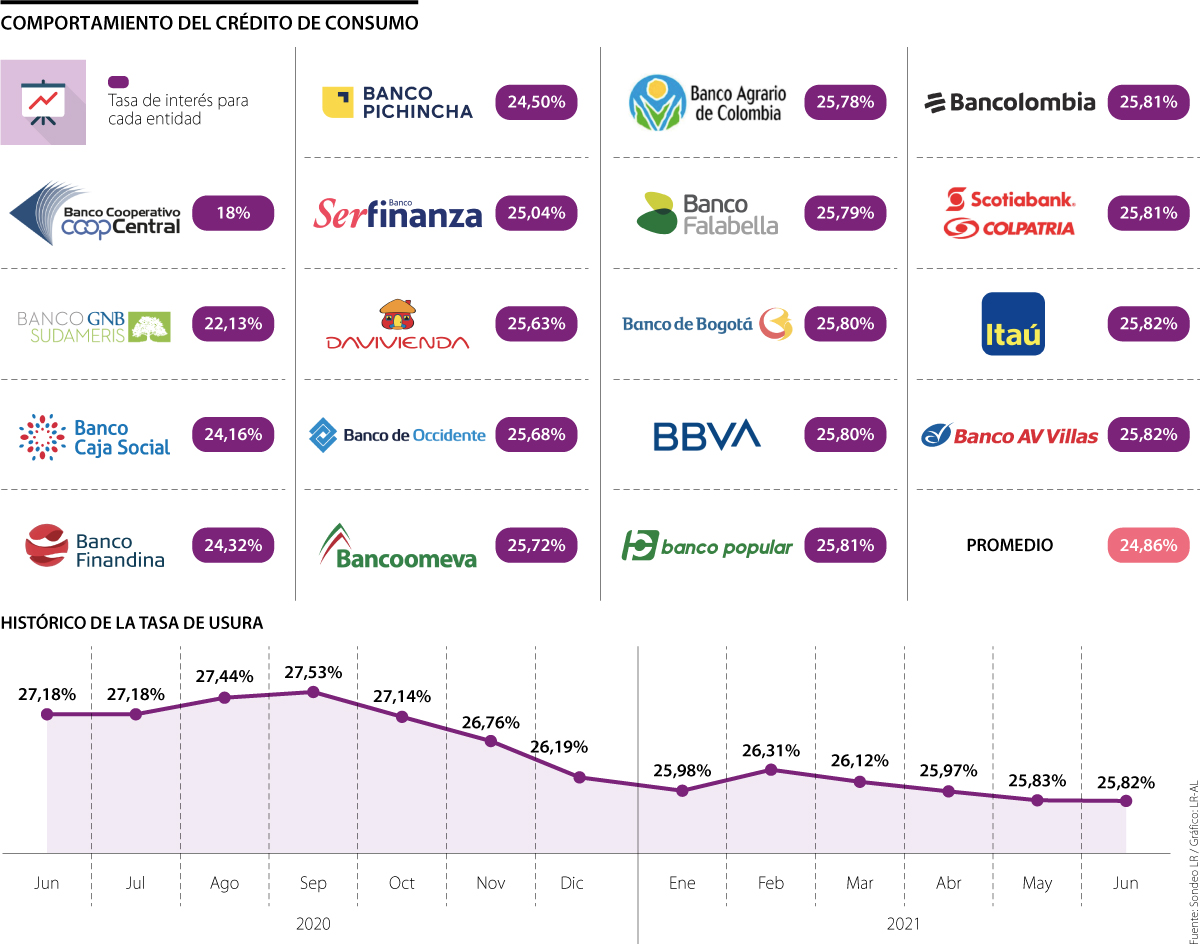

Coopcentral tiene la tasa más baja con 18% efectivo anual, seguido por GNB Sudameris (22,13%), Caja Social (24,16%) y Finandina (24,32%)

La Superintendencia Financiera de Colombia (SFC) certificó recientemente la tasa de usura para junio en 25,82%, es decir, un punto básico por debajo de la establecida para mayo.

Toda entidad que opere realizando préstamos de consumo y ordinarios, como las tarjetas de crédito, debe ajustarse a este porcentaje límite de cobro que impone dicho organismo regulatorio.

Entre las entidades que tienen las tasas más bajas para créditos de consumo se encuentran el Banco Coopcentral, que ofrece este tipo de producto con 18% de interés efectivo anual; seguido por GNB Sudameris, con 22,13%; Banco Caja Social (24,16%); Banco Finandina (24,32%); y Banco Pichincha (24,50%).

Las entidades financieras que más se acercan al indicador de usura para crédito de consumo son AV Villas e Itaú, ambas con una tasa de 25,82%; seguidas por Scotiabank Colpatria, Bancolombia y Banco Popular, con tasas de 25,82%; además de Bbva y Banco de Bogotá, con 25,80%.

Para Alejandro Vera, vicepresidente técnico de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), este nivel de usura “demuestra que la banca sigue transmitiendo de manera efectiva la reducción de la tasa de interés de referencia del Banco de la República a los créditos, traduciéndose en menores costos financieros para todos los colombianos”.

Juan Pablo Granada, presidente de Customer Index Value, aseguró que, “normalmente, los préstamos de mayor riesgo que no tienen respaldo, como los créditos rotativos, los sobregiros y las tarjetas de crédito, son puestos muy cerca de las tasas de usura. Sin embargo, se cree que los usuarios podrían beneficiarse si la tasa fuera mucho más libre, especialmente para aquellos que mantienen un buen puntaje crediticio”.

La Superintendencia Financiera también certificó que el Interés Bancario Corriente efectivo anual para la modalidad de crédito de consumo y ordinario quedó en 17,21%, cifra que representa una disminución de un punto básico en relación con la anterior certificación.

Adicionalmente, los intereses remuneratorio y moratorio no podrán exceder 1,5 veces dicho interés.

El ente regulador también indicó el establecimiento del Interés Bancario Corriente para las modalidades de microcrédito y consumo de bajo monto en microcrédito en 38,42%, y para consumo de bajo monto en 31,42%.

¿Cómo se calcula la tasa?

Según información del Banco de la República, la Superintendencia Financiera calcula y certifica los tipos de crédito de consumo y ordinario, microcréditos y consumo de bajo monto con la información financiera y contable suministrada por los establecimientos de crédito. Su estudio se realiza de manera mensual, trimestral y anual, respectivamente.

Wilson Triana, experto en banca, consideró que “es de suma importancia que los usuarios del sistema financiero entiendan el significado de la tasa de usura. Hacerlo les permitirá tomar una mejor decisión financiera al escoger el momento ideal para endeudarse a través de una operación de crédito o, en su defecto, seleccionar la mejor opción en tasas que ofrecen los bancos con tendencia a la baja, para así, de inmediato, realizar una compra de cartera o rediferir el crédito actual”.

“Solo 35% de los adultos del país accede a un producto de crédito. El lío son los colombianos que buscan financiarse con un gota a gota que presta a más de 100 veces la tasa de usura”.

“La banca sigue transmitiendo de manera efectiva la reducción de la tasa de interés de referencia del Banco de la República a los créditos, traduciéndose en menores costos financieros para los colombianos”.

Triana señaló que el impacto es inmediato ya que la tasa, al ser más baja, se actualiza en su préstamo, generando un menor costo, especialmente con la tarjeta de crédito.

Freddy Castro, gerente de Banca de las Oportunidades, resaltó que “la tasa de usura recoge el clima de riesgo de la economía. Deberíamos pensar en qué hacer para mitigar esos riesgos: reactivación segura, reforma al estatuto tributario y vacunación, entre otras estrategias”.

“Una mayor tasa de usura indica que los intermediarios financieros podrían prestar a una tasa más alta, pero el problema no es ese, porque en últimas solo 35% de los adultos del país accede a un producto de crédito. El problema y verdadero reto está en aquellos colombianos que buscan financiarse a través de un préstamo gota a gota, que da el dinero a más de 100 veces la tasa de usura y que, claramente, no está regulado por nadie”, explicó el experto.

Las entidades deben adaptarse a las necesidades de los usuarios

La crisis económica puso en evidencia la necesidad del sector bancario de transformar su portafolio, un proceso que aún continúa. Los bancos “van a tener que trabajar mucho más durante el segundo semestre para estar al tanto de los clientes a través del Programa de Acompañamiento a Deudores (PAD) y tratar de entender las realidades de los clientes, toda vez que puede darse un crecimiento riesgoso de la cartera morosa si no hay un seguimiento adecuado”, explicó Juan Pablo Granada, presidente de Customer Index Value.

Realizará una actualización en su plataforma que implicará la suspensión temporal de uno de sus servicios el próximo 7 de abril

Coltefinanciera, Banco Unión y Banco Falabella tienen las tasas más altas en tarjetas de crédito; Coopcentral, Itaú y Banco Agrario registran las más bajas en abril

Bancos, cooperativas y compañías de financiamiento ajustan sus rendimientos con tasas que superan 12% E.A. en los plazos de mediano y largo plazo

, Caja Social (24,16%) y Finandina (24,32%)&name=Conozca los bancos más cercanos y lejanos a la tasa de usura de 25,82% para junio){kind=link}