MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

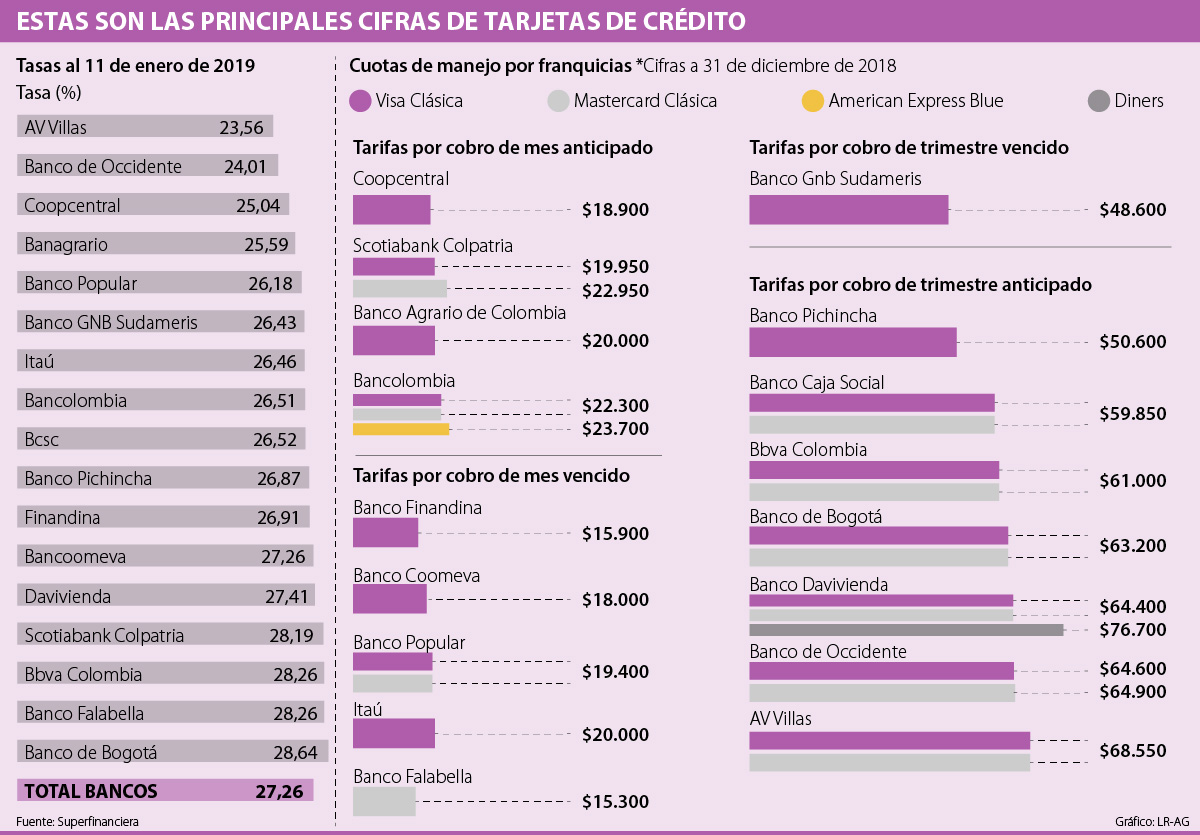

Pichincha, con la tarifa más baja en pago por trimestre anticipado

En muchos casos la tarjeta de crédito es el primer o segundo producto financiero de los colombianos, y por ello no es gratis que existan más de 15,1 millones de plásticos en el país según las cifras de la Superintendencia Financiera, lo que demuestra la importancia de estos artículos para el consumo.

Por eso es importante conocer el funcionamiento y el monto de las cuotas de manejo que ofrecen las entidades bancarias. En primera instancia, usted como consumidor debe tener en cuenta la forma en la que se hace el cobro de la misma, pues esta puede ser mes anticipado, mes vencido, trimestre anticipado o trimestre vencido.

Al analizar los últimos datos entregados por la Superfinanciera, con corte a 31 de diciembre de 2018, Banco Falabella y Banco Finandina cuentan con las cuotas de manejo más bajas al segmentar por mes vencido, ya que tienen cobros de $15.300 en la Mastercard clásica y $15.900 en la Visa Clásica, respectivamente. Pero al analizar los bancos que hacen los cobros mes anticipado, Coopcentral ($18.900) y Scotiabank Colpatria ($19.950) se llevan el liderado de tarifas más baratas. Al revisar las cuotas por trimestre anticipado, los más bajos los tiene Pichincha ($50.600) y le sigue Caja Social ($59.859).

Pero ¿cuáles son los aspectos que hacen que estos cobros suban o caigan? Alfredo Barragán, experto en banca de la Universidad de los Andes, explicó que “lo natural es que, si la cuota es alta, los beneficios también lo sean, y por eso un tarjetahabiente siempre debe comparar los beneficios vs. el costo, y tomar una decisión final”. Y a veces, esas ventajas son desconocidas por los usuarios financieros. Por ejemplo, el Banco AV Villas, que tiene una de las cuotas más altas trimestralmente (ver gráfico), por este valor permite acceder a más de 100 asistencias gratuitas.

El Banco Falabella, por su parte, explicó que mantienen la cuota de manejo fijada a finales de 2018. César Serrato, gerente de producto de la entidad dijo que “en contraprestación a esta tarifa les ofrecemos beneficios tangibles como tasas preferenciales en créditos de consumo y la posibilidad de acceder a nuestro programa de fidelización CMR Puntos y canjearlos en nuestros establecimientos aliados como Falabella, Homecenter, Viajes Falabella y Makro”.

Pero los bancos no son los únicos que otorgan beneficios, sino también las franquicias. Por esto Juan Carlos Amezcua, director senior de productos para la región Andina de Visa, explicó que las tarjetas de crédito de su marca tienen beneficios adicionales los cuales “varían según el tipo y la institución financiera que la emite y en ellos están protección de compras y de precios, seguros de alquiler de auto, de accidentes y seguros ligados a viajes”.

Y aunque las entidades hacen los posible porque no haya muchas variaciones en este tipo de servicios, con la aprobación de la Ley de Financiamiento que estipuló que los bancos paguen cuatro puntos de renta por encima de las otras empresas, analistas prevén que los costos bancarios suban tarde o temprano.

“El aumento en las cuotas por la Ley del Financiamiento lo veremos en el transcurso de los primeros dos trimestres del año en curso, como parte de las estrategias”.

“Los beneficios varían según el tipo de tarjeta y la institución financiera que la emite. Entre ellos están protección de compras, protección de precios y otras”.

Estas sobretasas, según Jairo Borray, especialista en gestión financiera de la Universidad El Bosque, deben compensarse con aumentos en las cuotas “que lo veremos en el transcurso de los primeros dos trimestres del año”.

Asobancaria afirmó que “la sobretasa tendrá algunos efectos adversos, entre los que se encuentra principalmente el encarecimiento del crédito en el mediano plazo. El mayor gasto en impuestos hará más costosos los fondos disponibles del sector para entregar créditos en cerca de $2 billones”.

Tasas más bajas para los plásticos

Los bancos, además de ser vigilados por la Superfinanciera, también son regulados y es por eso que la entidad vigila la tasa de usura, que es el techo máximo de los bancos para cobrar en los créditos de consumo. Para enero de este año, esta tarifa se situó en 28,74% efectivo anual, y así el Banco de Bogotá, Banco Falabella y Bbva Colombia son los que más se acercan, ya que tienen un interés, al 11 de enero de 2019, situado en 28,64%, 28,26% y 28,26%, respectivamente.

Los precios del brent descendieron más de 1% tras el anuncio de la hoja de ruta entre EE.UU. e Irán hacia un acuerdo de paz definitivo

Con la divisa sobre los $3.400, niveles de enero de 2021, ahora comprar un televisor es hasta 28% más barato que hace cuatro años

Los precios del crudo caían el lunes después de que el vicepresidente de Estados Unidos, JD Vance, afirmara que se habían logrado avances en las negociaciones con Irán

{kind=link}