MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Muchos son los colombianos que no entienden cómo funciona el sistema pensional por eso LR le responde las preguntas más frecuentes.

Actualmente hay 22,5 millones de colombianos que están ocupados, pero no todos cotizan en pensiones. De hecho, la cifra solo llega a 8,1 millones, y aunque cada mes este grupo de personas está aportando dinero para lograr la jubilación, no todos entienden cómo es el sistema pensional.

Muchos no saben por qué les descuentan dinero de su salario, y qué hacen con esos recursos las empresas administradoras, incluso es muy común no entender la diferencia entre Colpensiones y las AFP. Por eso, LR rescató las preguntas más frecuentes que llegan a Porvenir, Old Mutual, Protección, y Colfondos para derribar los mitos que hay detrás de ellas.

¿A qué edad me puedo pensionar? Curiosamente este es uno de los datos que menos conocen las personas porque la ley lo ha cambiado tres veces en los últimos años y también influye si está en el régimen de prima media (Colpensiones) o en los fondos privados.

El sistema público le exige una edad mínima para jubilarse que es de 57 años para mujeres y 62 para hombres, además de haber cotizado 1.300 semanas. En los privados, cada persona tiene una bolsa donde va acumulando su dinero para el retiro, y logrará pensionarse cuando se tenga el dinero correspondiente a una mesada igual o mayor al 110% de un salario mínimo.

Ligado a estos datos aparece otra pregunta muy común, ¿dónde logro una mejor pensión?. Una de las críticas que le llueven a Colpensiones es que hay mesadas subsidiadas y son bastante altas, pero la verdad es que depende del perfil de la persona el monto que lograría.

En el régimen público, el monto de la pensión dependerá de la base de cotización de los últimos 10 años de vida laboral, así que el dinero sería bueno si en la última década de trabajo el salario es alto, porque el promedio sería incluso mejor que en una AFP.

Por otro lado los clientes de los privados a veces no entienden “¿qué hacen con el dinero que me descuentan mes a mes del salario?, y ¿qué son los multifondos?”.

Las dos preguntas van de la mano, según explica el analista de pensiones del Cesa, Freddy Castro, “un trabajador hace aportes para su pensión equivalentes a 16% de su salario, lo que equivaldría a $160.000 en un sueldo de $1 millón, 11,5% se guarda como ahorro ($115.000), 1,5% ($15.000) va al fondo de garantías de pensión mínima el cual les ayuda a obtener una pensión de salario mínimo a quienes tienen las semanas requeridas pero no el ahorro suficiente; y 3% ($30.000) se va para la comisión”.

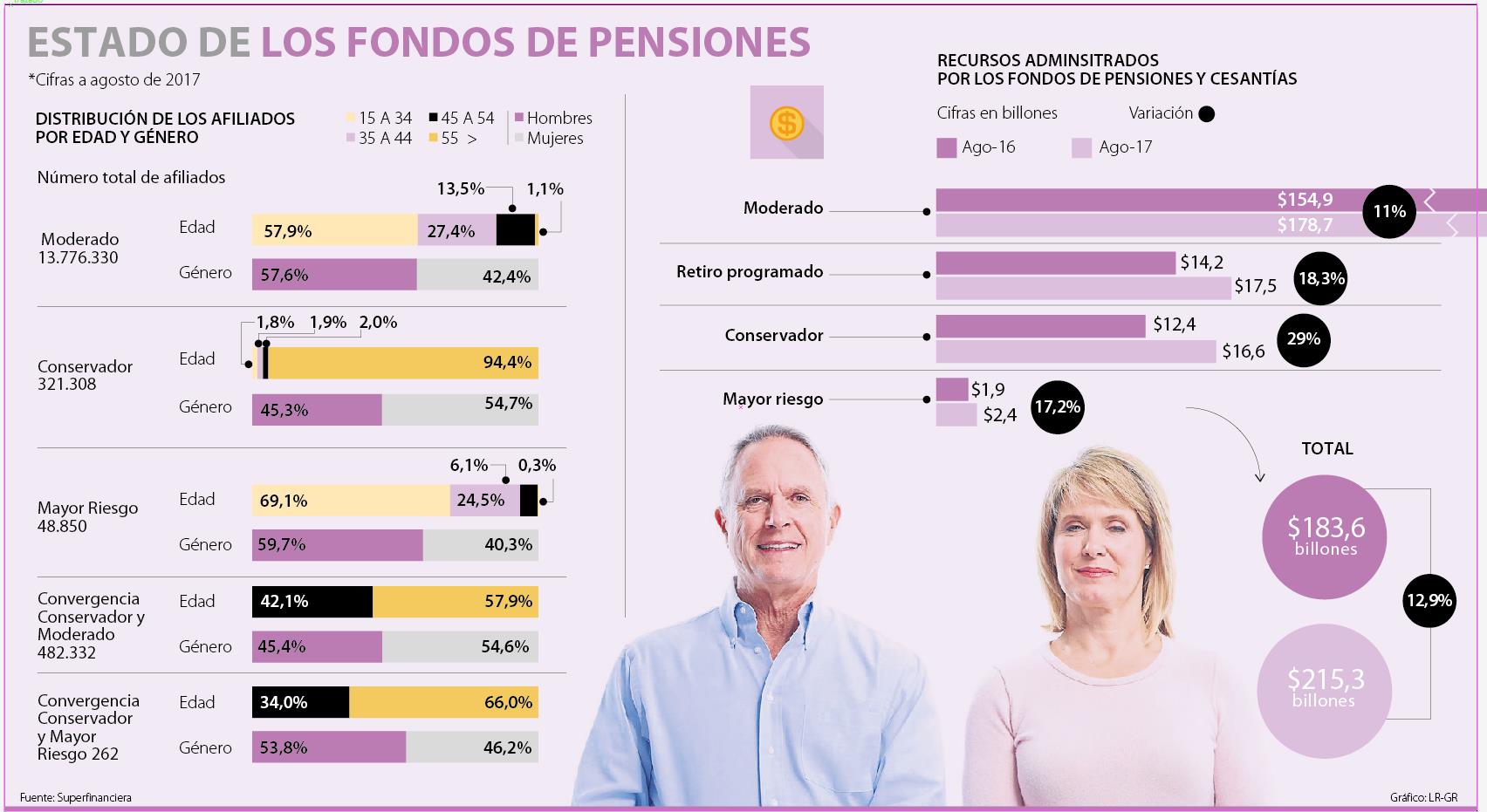

Por su parte, del dinero que se va a ahorro es lo que administra la AFP para invertirlo en los multifondos y generar rentabilidad. En ese sentido, debe entender que hay tres canales, el conservador, “sugerido para quienes están próximos a pensionarse porque hay baja volatilidad bajo riesgo pero como el riesgo es menor las rentabilidades son menores; luego el moderado para quienes están en la mitad de la vida laboral, no tiene tanta volatilidad; y el de mayor riesgo para los más jóvenes ya que en caso de pérdidas tiene más tiempo para recuperarse y como es mayor el riesgo son más altas las ganancias que se verán a la hora del retiro”, agregó Castro.

Otra preocupación muy popular es ¿qué pasa con mi dinero si no logro pensionarme?. El presidente de Colfondos, Alain Foucrier, aclaró que “si es cliente en Colpensiones le regresan el dinero aportado, ajustado con la inflación, mientras que en un fondo privado hay más opciones para ganar ya que es el ahorro total más las rentabilidades que logró el dinero en los multifondos”.

Finalmente, un hecho es que no son pocas las personas que quieren explorar cómo les va en el régimen público o privado y sale la pregunta de ¿puedo pasar de uno a otro? La respuesta es que sí, pero antes de esto, la ley obliga a la persona a recibir dos asesorías para conocer sus posibles futuros y elegir bien con simuladores de riesgo.

“Podrá trasladarse de administradora entre regímenes es decir, siempre que haya cumplido por lo menos cinco años en el lugar donde está cotizando, y si le faltan 10 años o más para cumplir la edad de pensión. Puede pasar antes de cumplir 47 años si es mujer o 52 años si es hombre”, explicó Clara Inés Guzmán, líder del programa de Bienestar Financiero de Old Mutual.

La solución permite enviar recursos de forma inmediata o programada a uno o múltiples beneficiarios mediante llaves Bre-B o transferencias directas a cuentas bancarias

Las donaciones que serán destinadas a organizaciones como la Cruz Roja, Unicef y Acnur contarán con el apoyo de Bbva Provincial, filial de la entidad en Venezuela

Asofondos había alertado que la suspensión de atención al cliente para esta semana afectaría el traslado de usuarios en fondos pensionales

{kind=link}