MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

ProPacífico y ProBogotá también contribuyeron con este plan basado en el propuesto por el gobierno, pero con modificaciones

La reforma pensional ha sido uno de los temas más controversiales durante los últimos meses, razón por la cual distintos actores han decidido lanzar sus propuestas, incluso, semanas antes de que sea radicada.

“Hay algo muy importante que tiene la discusión pensional en Colombia, y es que hace por lo menos cinco años todos tenían opiniones muy distintas, pero hoy ya hay consenso técnico”, indica Mauricio Jaramillo, profesor de la Universidad Javeriana.

El experto hace esta puntualidad, pensando en la propuesta realizada por el Consejo Privado de Competitividad (CPC), ProPacífico y ProBogotá, organizaciones que pusieron sobre la mesa un sistema de pilares con el fin de mitigar los problemas del actual sistema pensional colombiano.

El primer problema es la necesidad de que la población adulta mayor reciba un ingreso mínimo; el segundo, es dejar de subsidiar las pensiones de las personas de mayores ingresos, y el tercero es buscar incentivos en el sistema para que las personas se interesen por participar en el mercado laboral formal.

Pensando en solucionar esto, se proponen cuatro pilares acordes con los del Gobierno, pero con algunas modificaciones.

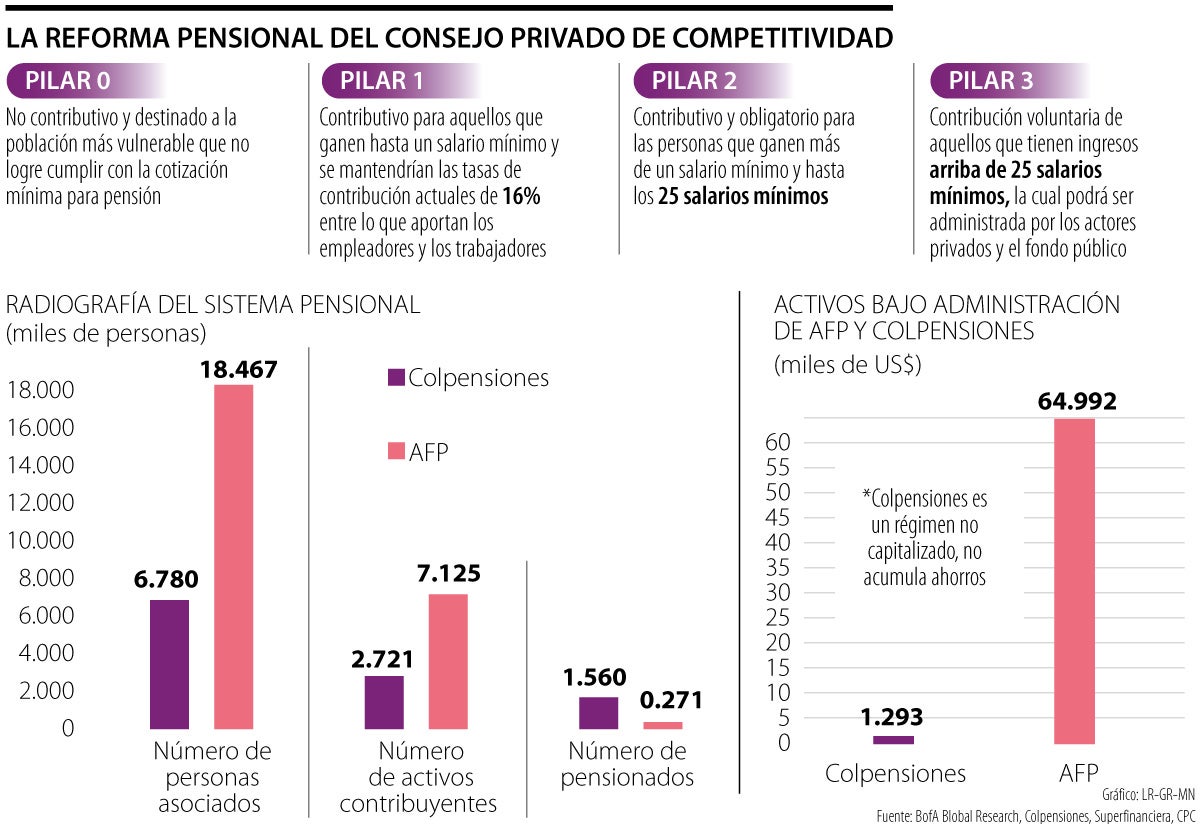

El primer escalón del que habla el CPC es el Pilar 0, que será no contributivo y destinado a la población más vulnerable que no logre cumplir con la cotización mínima para pensión. Las organizaciones plantean que en un país como Colombia, la fuente de financiación de estas pensiones no pueden ser los impuestos al trabajo, en la medida en que el nivel de empleo formal de la economía es muy bajo y la volatilidad laboral es alta.

Por ello, expresan que este pilar debe cumplir dos condiciones fundamentales, una es generar incentivos al trabajo y al ahorro, y otra, ser físicamente sostenible, comprobando su viabilidad dentro del Marco Fiscal de Mediano Plazo. Además, propone que el ingreso que se brinde sea el que cubra la línea de pobreza extrema, que según el Dane, el año pasado, per cápita, fue de $161.099.

Esto último, es lo que más hace llamativa la propuesta ante los ojos de los expertos. “Esta propuesta es claramente una mejora sustancial a lo que se venía hablando por parte del Gobierno. Tiene elementos importantes, como mantener en gran parte el ahorro que se invierte en el mercado de capitales y que genera efectos positivos en la economía nacional, lo que se transforma en inversiones beneficiosas para todo el país”, asegura Jorge Llano, VP de desarrollo de mercados de AMV.

El primer pilar contributivo

El segundo escalón, o Pilar 1, debe ser contributivo para los trabajadores que ganen hasta un salario mínimo y se mantendrían las tasas de contribución actuales, que están en 16% entre trabajador y empleador, pero sin aportes al Fondo de Garantía de Pensión Mínima (Fgpm).

En el documento se explica, además, que la población que cumpla los requisitos de cotización y tenga un ahorro que supere un monto que se debe establecer, podrá acceder al Fgpm y obtener una renta vitalicia de un salario mínimo.

Pero, si por el contrario, la persona tiene una cotización menor a la requerida, recibirá como ingreso mensual el valor correspondiente a la renta vitalicia que se pueda adquirir con el monto ahorrado.

Aquí existen opiniones encontradas, pues hay quienes aseguran que es un pilar que se puede reforzar, ya que “lo que pasaría en ese caso es que se vuelve plata directa que se puede gastar con el esquema de cuentas nocionales, y creería que si eso se ahorra también, genera mayores beneficios”, añade Llano.

“Es clave determinar cuál va a ser la pensión mínima y máxima, para que sea financieramente sostenible y se evite subsidiar pensiones a personas de salarios altos”

Pilar contributivo y obligatorio

El tercero, o Pilar 2, es contributivo y obligatorio para los ingresos que excedan un salario mínimo y hasta 25 salarios mínimos.

Este ahorro se destinaría a un sistema de ahorro individual como el actual, con cuentas por afiliado a las que se realizan los mismos aportes actuales y se mantienen los del Fgpm, contrario a lo que ocurre en el pilar uno, con una tarifa progresiva que va a aumentando según el ingreso del afiliado.

Sin embargo, a diferencia de lo que se maneja actualmente, cuando las personas que ya cuenten con un monto suficiente para tener una renta vitalicia equivalente a un salario mínimo, no podrán dejar de aportar al sistema, y en particular, al Fgpm.

Ante esto, David Cuervo, director de bienestar patrimonial de Mercer, entidad que había planteado una opción de reforma en el Gobierno anterior, opina que “este pilar debe ser diferente. Toda la población colombiana debería aportar tanto al Pilar 1 como al Pilar 2”, esto, porque en su propuesta 60% del salario mínimo iría al Pilar 1 y 40% restante al Pilar 2. “Esto permitiría que toda la población participara en ambos pilares”.

Además, Cuervo, señala que es clave determinar cuál va a ser la pensión mínima y máxima, “de tal manera que sea financieramente sostenible y se evite subsidiar pensiones a personas de salarios altos”.

En este pilar, Colpensiones entraría a competir en igualdad de condiciones con los fondos privados y ayudaría a mantener los recursos que hoy llegan al mercado de capitales.

El pilar de aporte voluntario

Finalmente, el cuarto o Pilar 3, tiene que ver con la contribución voluntaria de aquellos que tienen ingresos arriba de 25 salarios mínimos, la cual “podrá ser administrada por los actores privados que hoy participan de dicho negocio y del fondo público”, añade el documento.

La propuesta también pide cambiar la edad de pensión según una fórmula que esté atada a la esperanza de vida y que se recalcule cada cinco años, por género.

La cifra del sector representa un crecimiento anual de 16,88% y es equivalente a 62,2 del PIB, según el último reporte del gremio

El reconocimiento de Euromoney se suma a los resultados del segundo trimestre, cuando el banco reportó sus mejores ingresos trimestrales en una década

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

{kind=link}