MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los jóvenes y las mujeres tienen una probabilidad más alta de hacer compras, pero sus ingresos los limitan

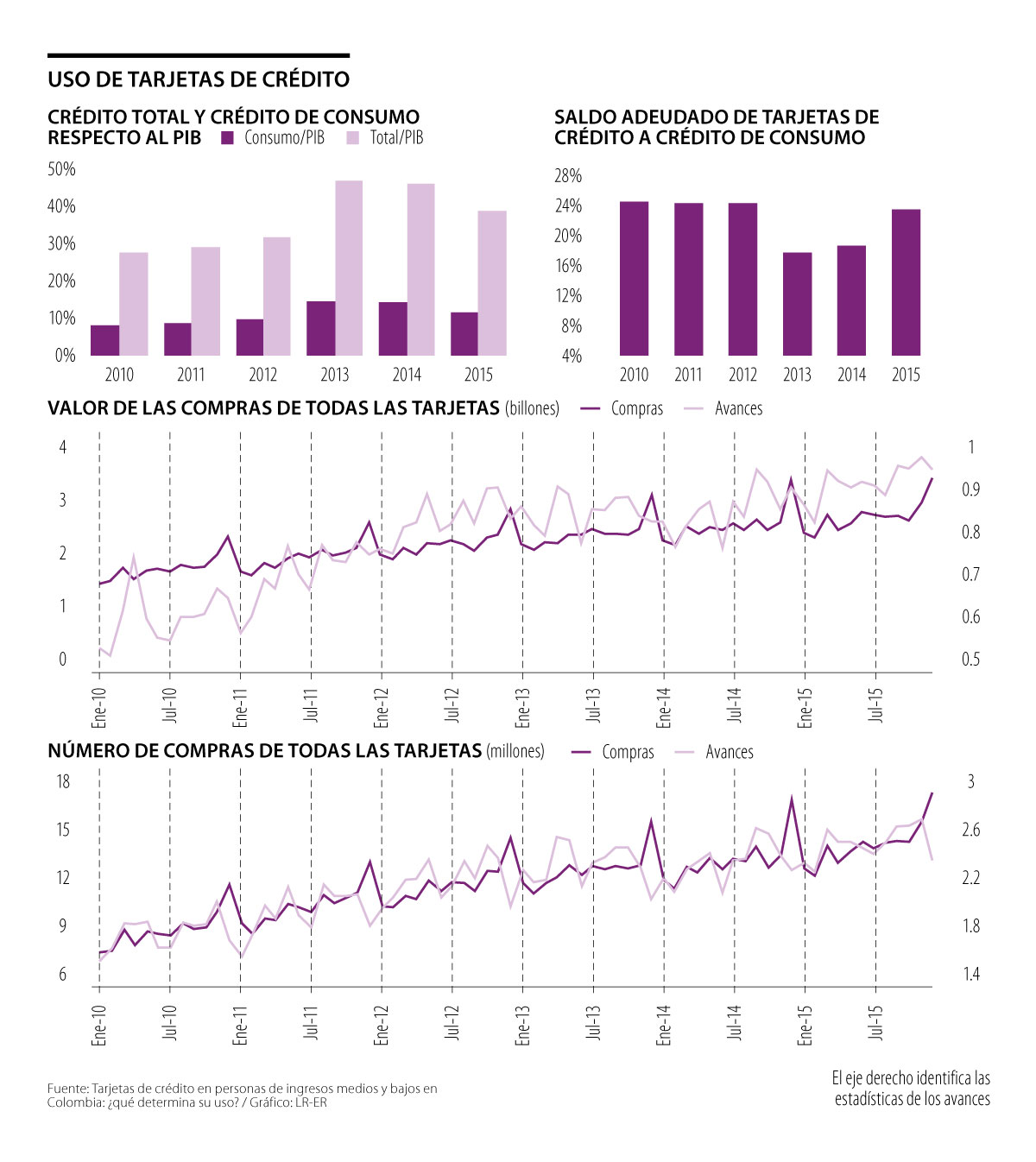

Entre más alto sea el nivel educativo de una persona, mayor es el cupo que una entidad financiera le otorga en una tarjeta de crédito. Esta es una de las conclusiones a las que llegaron los investigadores Luis E. Arango y Lina Cardona-Sosa, quienes publicaron el artículo ‘Tarjetas de crédito en personas de ingresos medios y bajos en Colombia: ¿qué determina su uso?’ en Borradores de Economía del Banco de la República.

En el estudio se evalúa qué determina el cupo asignado en una tarjeta de crédito en personas de ingresos medios y bajos, la probabilidad de utilización y los montos de las compras. Para ello, se tomó la base de compras anonimizada de la tarjeta Crédito Fácil Codensa, que tiene información de 1,02 millones de tarjetahabientes consistente con 73,57 millones de registros, los cuales corresponden a decisiones de comprar y no comprar, agrupadas por mes entre 2010 y 2015.

Respecto al cupo asignado a los clientes, en la investigación se encontró que el ingreso del cliente es la variable más importante, aunque otras características individuales como edad, educación y género también son fundamentales. De hecho, así como a mayor nivel educativo, mayor el cupo del crédito, también se encontró que entre más personas tiene a cargo quien solicita el préstamo, menor es el monto.

Alfredo Barragán, experto en banca de la Universidad de los Andes, destacó que, en términos generales, el cupo depende del historial crediticio, de la capacidad de endeudamiento y de la capacidad de pago.

“La educación es una variable de scoring. Se asume que entre más educada sea una persona, tendrá mayor ingreso, buscará escalar y será más consciente de que debe tener unos buenos hábitos de pago”, dijo.

Por el lado de la probabilidad de uso, en la investigación se encontró que el género y la edad son fundamentales para explicar este comportamiento. De hecho, los jóvenes y las mujeres tienen mayor probabilidad de realizar compras que hombres con ingresos más altos.

“Los bancos asumen que una persona con un nivel educativo va a buscar escalar, es decir, que podrá crecer en la adquisición de más productos bancarios y de mayores créditos”.

“En todos los niveles socioeconómicos ocurre que las personas se dejan llevar por la emocionalidad y olvidan manejar el dinero de manera racional”.

Cabe destacar, además, que en el caso de Crédito Fácil Codensa, hay mayor número de mujeres tarjetahabitantes.

Por último, en cuanto a los montos de las compras, se encontró que el ingreso es el principal determinante. Sin embargo, el componente permanente de los recursos pesa menos en la adquisición de bienes a crédito que el componente transitorio.

Carlos Díaz, consultor en finanzas personales, explicó que esto ocurre porque muchas veces las personas se dejan llevar por la emoción.

“En vez de ahorrar o invertir ese dinero que no esperaban y les ingresó, las personas se dejan llevar por la emoción y se comprometen con créditos que luego les cuesta cumplir”, dijo.

La influencia del entorno macroeconómico

En el estudio también se concluyó que el entorno macroeconómico del país tiene un peso en lo que determina el cupo de un crédito. Según los investigadores, a menores tasas de intervención del Banco de La República, mayores serán los cupos otorgados por la entidad financiera a las tarjetas aprobadas. Así mismo, entre más difíciles las condiciones del mercado laboral, se reduce el cupo asignado a los nuevos clientes, es decir, que a mayor tasa de desempleo, menor es la oferta de préstamos por parte de las entidades financieras.

La nueva solución combina los negocios de Certificados de Depósito y Custodia de Citi con infraestructura blockchain operada por SIX

El metal subió más de un 2% la semana pasada, poniendo fin a una racha bajista de cuatro semanas, apalancado por los datos del empleo en EE.UU. y las apuestas en favor del alzas de tasas

Con tasas que van desde 12,15% hasta 26,75%, distintos establecimientos financieros ofrecen opciones para comprar deuda que tengan en su tarjeta con otro banco

{kind=link}