MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Así puede activar los pagos automáticos con sus tarjetas

Agregue a sus temas de interés

Estos débitos le facilitan el pago de servicios públicos, de streaming, además que le evitan que se le venzan las fechas de cobro

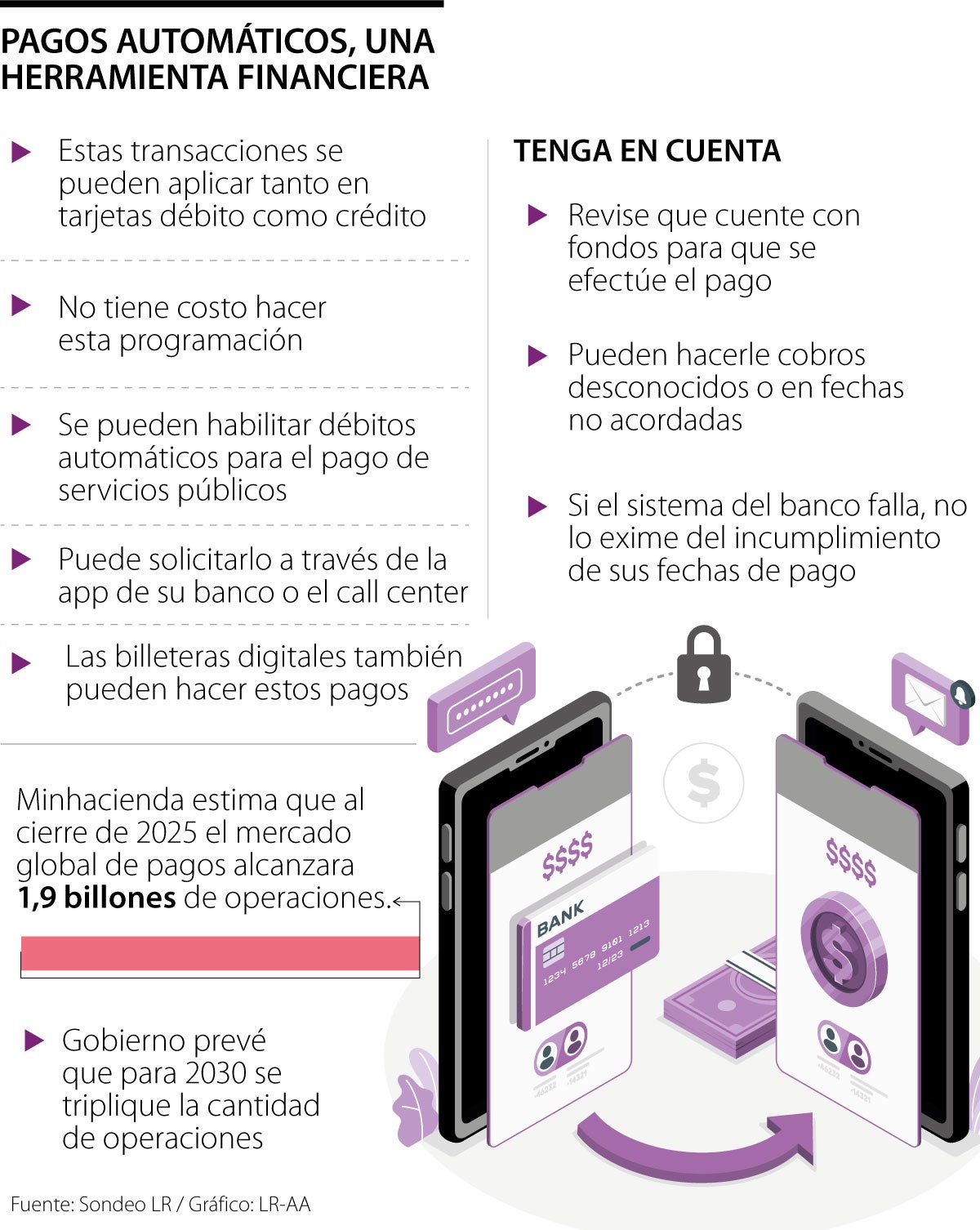

La digitalización de la banca permitió que se pudieran hacer pagos y compras virtuales, lo que facilitó la forma en la que se hacía mercado, o se adquirían productos de moda; también permitió crear una herramienta que le evita dolores de cabeza. Es la programación de pagos, también conocidos como débitos automáticos.

¿Alguna vez ha olvidado pagar el recibo de la luz o del gas y se acordó justo antes de que le cortaran el servicio? Seguramente sí y, precisamente, para evitar este tipo de situaciones es que muchas personas han empezado a recurrir a los pagos automáticos, actuando como un asistente financiero digital y que lo salva de caer en mora. El mecanismo es muy fácil de activar; básicamente, es un permiso que usted le da a su banco para que las empresas cobren directamente de su cuenta de ahorros, o tarjeta de crédito, los pagos de servicios públicos, suscripciones a gimnasios, plataformas de streaming como Netflix, Spotify, YouTube o Amazon Prime, entre muchos otros.

Dependiendo de su entidad financiera, usted puede hacer estas programaciones desde la aplicación propia de su banco, o los prestadores del servicio habilitan una opción para guardar los datos de sus tarjetas y así ellos mismos se encargan de la programación.

No obstante, para que estas programaciones no se conviertan en un enemigo para su bolsillo, usted debe mantener el control sobre sus cuentas, es decir, debe verificar hacia donde está yendo su dinero, leer con atención los términos y condiciones a los que se acoge al autorizar que se hagan estos débitos, revisar que le facturen los montos acordados y en las fechas pactadas, pues en algunos casos se aprovechan estas programaciones para hacer cobro sorpresas, o hacen ajustes en tarifas, lo que le puede descuadrar la caja.

En caso que detecte algún cobro que no corresponde en tiempo o monto, puede elevar su reclamación ante el banco y la empresa que brinda el servicio, para pedir devolución de saldos o ajustes.

Tenga presente que dejar inscritas las tarjetas directamente en los repositorios de los comercios o empresas que le brindan los servicios, genera riesgos de filtraciones de datos, y nadie le garantiza que los datos de su tarjeta terminen en otros sitios, lo que puede derivar en casos de fraude. Tenga presente que no es un sistema perfecto. Por ejemplo, puede que no se haga el pago porque no contaba con los fondos para cubrir el monto, o la plataforma del banco falló, y esto no lo exime del incumplimiento.

Entre los beneficios que tienen estos débitos, más allá de evitarle el trámite del pago o que se le olviden las fechas de corte, en algunos casos hay empresas que dan descuentos por habilitar estos débitos, además que el estricto cumplimiento de sus acreencias hace que mantenga un buen puntaje crediticio.

Prácticamente todos los prestadores de servicios públicos tienen habilitada la programación de los débitos automáticos; es decir, con esto puede pagar el agua, la luz, el gas, paquetes de telefonía móvil, internet y televisión.

En la mayoría de los casos, usted puede hacer la programación a través de su banco, o inscribiendo su tarjeta o cuenta directamente en las plataformas de las empresas.

Todas las plataformas de streaming también permiten programar: se incluyen las que son de música, películas, videojuegos, medios de comunicación, entre otras.

Una forma de hacer los pagos programados es inscribiendo sus tarjetas en las billeteras virtuales, y a través de estas se gestionan los débitos, para que antes de que se efectúe el pago usted deba autorizar el mismo, y así darle más seguridad a sus finanzas.

El Ministerio de Hacienda proyectaba que para el cierre de 2025, el mercado global de pagos rondaría 1,9 billones de operaciones, cifra que se triplicará para 2030, y lógicamente acá se incluyen los pagos automáticos, las transferencias electrónicas, billeteras virtuales y transacciones en línea.

Esta opción se suma a las diferentes ofertas del sistema financiero. Según Colombia Fintech, los pagos inmediatos dejaron de ser una tendencia el año pasado para convertirse en prácticas de bancos, fintechs, comercios y personas. La infraestructura transaccional logró un gran avance el año pasado por medio de la interoperabilidad total en el sistema, y se ha apalancado con la entrada en operación de sistemas como Bre-B.

{kind=link}