MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los mejores CDT a 180 y 360 días

Agregue a sus temas de interés

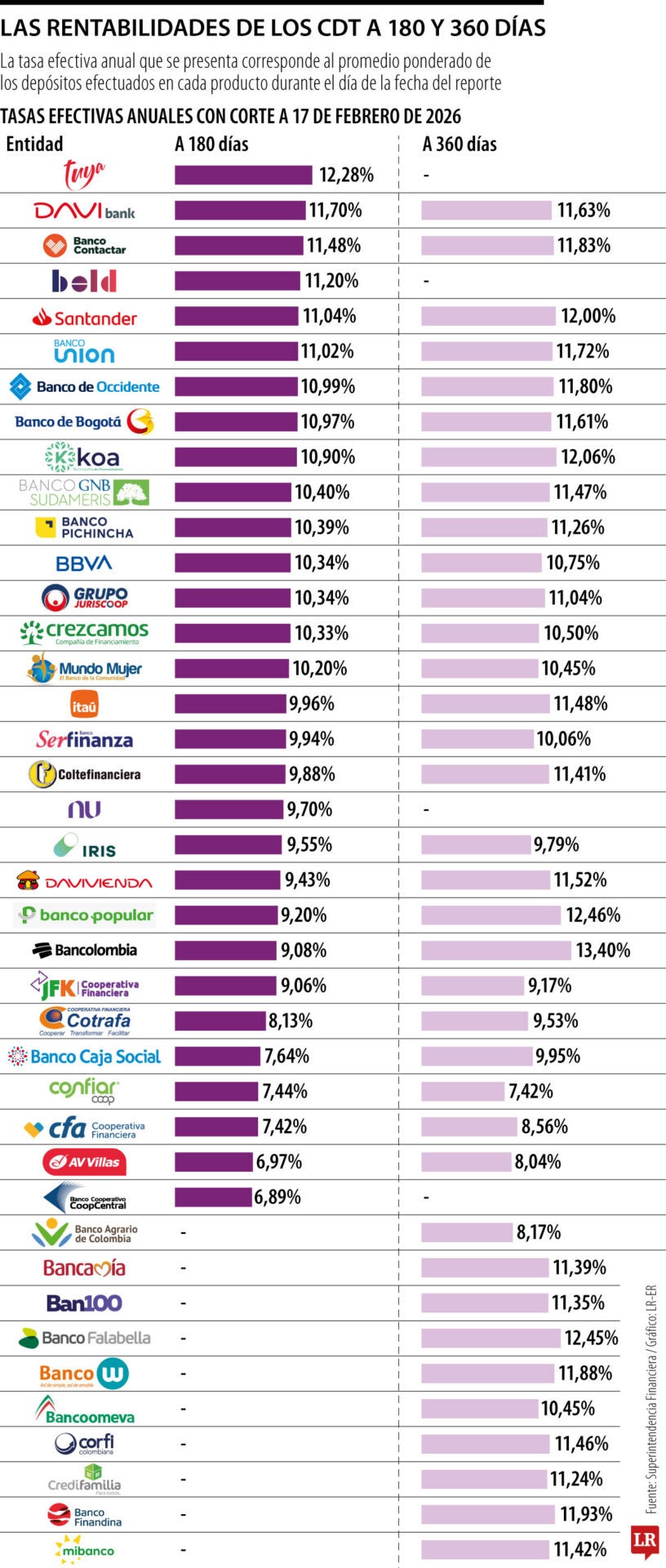

A 180 días Tuya es el que más está pagando por estos depósitos (12,28%), mientras que Bancolombia es el más rentable si el plazo es a R360 días (13,40%)

Los CDT son una importante herramienta para ahorrar y, a su vez, ganarse unos pesos mientras mantiene ese dinero “quieto” por un determinado tiempo. Son productos financieros muy peleados en el sector bancario porque les dan liquidez a las entidades, y a cambio sus clientes reciben unos rendimientos superiores en comparación con los demás productos que ofrece la banca, por ejemplo, las cuentas de ahorro o los bolsillos, que son de los productos más usados por los colombianos.

Debe tener presente que estos depósitos no son los que le ofrecen las rentabilidades más significativas, en comparación con los rendimientos que dejan algunas inversiones en bolsa o las fiducias, pero son ideales para quienes tienen un perfil de riesgo conservador, y que esperan rentabilidades garantizadas.

Los rendimientos de los CDT se expresan a través de la tasa efectiva anual, que en otras palabras es lo que le paga el banco por prestarle ese dinero por un tiempo pactado.

Esas rentabilidades están atadas a varios factores del sistema financiero, entre esos la tasa de interés del Banco de la República, que tras la última reunión de la Junta Directiva repuntó hasta 10,25%, lo que jalonó las tasas de los CDT.

De acuerdo con el último reporte de la Superintendencia Financiera, con corte al 17 de febrero, si quiere dejar su dinero a seis meses (180 días), encontrará tasas que van desde 6,89% que las ofrece Coopcentral, hasta 12,28% tasa ofertada por Tuya.

“Un CDT es mejor que tener el dinero en una cuenta de ahorro, pero hay que tener en cuenta que en el mercado hay inversiones más rentables, como por ejemplo las que ofrecen las fiducias”.

Si lo que quiere es invertir a un plazo más largo, 360 días, puede encontrar ofertas que van desde 7,42%, tasa ofrecida por AV Villas, hasta 13,40% efectivo anual, postulada por Bancolombia. Estas tasas se obtienen con datos ponderados, que reportan los bancos ante la Superfinanciera.

Según los expertos, estos productos deberían usarse idealmente cuando vaya a usar su dinero en un plazo menor a un año, o quienes quieren dejar su plata quieta sin que pierda tanto valor con la inflación, pero mantener estos títulos por mucho tiempo, o sin un objetivo claro, en el mediano o largo plazo puede que no le deje los resultados esperados.

Según Daniel Castellanos, economista y experto en banca, además del plazo al que se pacte el CDT, debe tener en cuenta que una vez usted le entrega el dinero no podrá usar su plata hasta que no se cumpla el plazo.

“Los CDT no son líquidos: solo se puede disponer de la plata invertida en ellos cuando se vencen. Si uno quiere liquidez, debe comprar CDT a plazos cortos, pero ahí las tasas son menores. Los CDT a más plazo pagan mejores tasas. Ese balance es crucial a la hora de comprar un CDT”, explicó Castellanos.

En cualquier caso, lo más importante no es solo la tasa que le ofrezcan, sino escoger un plazo que se ajuste a sus necesidades, ya que el dinero que invierta en un CDT deberá permanecer allí hasta que se cumpla el tiempo acordado.

Según Jairo Uribe, fundador de Planeación Financiera Colombia, más allá de la tasa de interés, es clave evaluar factores al invertir en un CDT, como la liquidez ya que el dinero queda quieto por un plazo, y retirarlo antes puede implicar penalidades.

“También hay que tener en cuenta el objetivo financiero, porque un CDT funciona mejor para metas de corto plazo, puede quedarse corto en objetivos de largo plazo, donde se quiere superar la inflación a largo plazo y ahí utilizamos como la magia del interés compuesto. No hay que olvidar que el CDT funciona desde un interés simple”, detalló.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

, mientras que Bancolombia es el más rentable si el plazo es a R360 días (13,40%)&name=Así puede poner a rentar su dinero con tasas desde 7,88% anual inivirtiendo en un CDT){kind=link}