MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Entre las claves que señalan los expertos está la creación de un fondo de emergencia o un proyecto de presupuesto para el dinero.

Agregue a sus temas de interés

Entre las claves que señalan los expertos está la creación de un fondo de emergencia o un proyecto de presupuesto para el dinero

Uno de los propósitos que se trazan muchas personas en un año nuevo, es el de lograr el hábito del ahorro. Esto, luego de fechas como diciembre y parte de enero en el que las personas suelen aumentar el consumo. Y es que, tan solo en esa temporada, los centros comerciales vieron un incremento en el número de visitantes de 30%, con un total de siete millones de personas.

Por todo esto, una de las preguntas que surge dentro del programa de finanzas personales de una persona es, ¿cómo iniciar un plan de ahorro en los dos primeros meses del año, luego de los descuadres de las vacaciones?

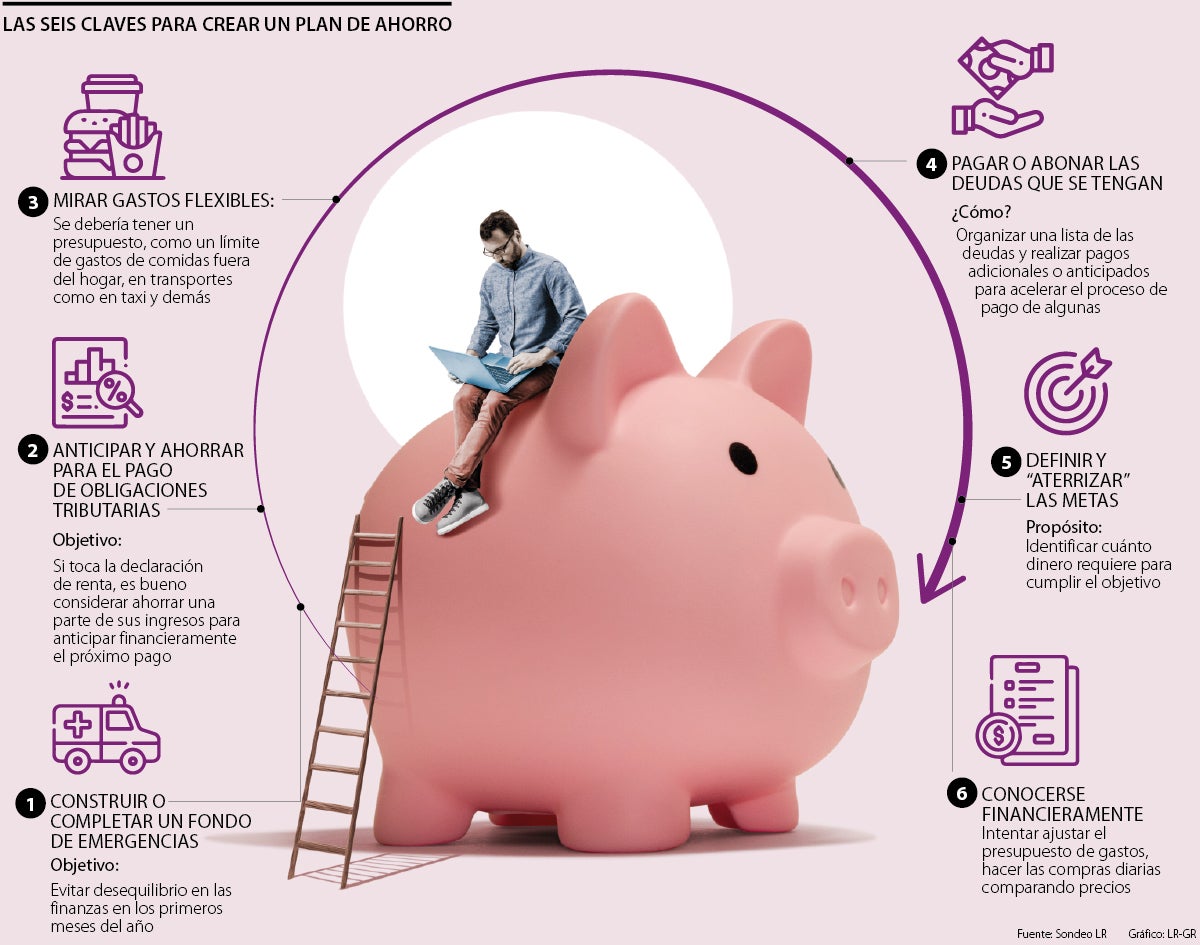

Para esto, Bancolombia hizo una serie de recomendaciones que se pueden dar a manera de guía para empezar el camino del ahorro. El primero trata sobre construir o completar un fondo de emergencias, esto, según la entidad bancaria, con el fin de evitar desequilibrio en las finanzas en los primeros meses del año. “Es fundamental contemplar la creación de un fondo de emergencias o fortalecerlo si este ya existe, para evitar que situaciones imprevistas o deudas costosas en momentos difíciles afecten el bienestar financiero”, recalcó el banco. Lo anterior se puede hacer por medio de un bolsillo digital en la cuenta de ahorros, un fondo de empleados o una Fiducuenta.

Otro paso que menciona Bancolombia es que se debe anticipar y ahorrar para el pago de obligaciones tributarias, por lo que, si le toca la declaración de renta, es bueno considerar ahorrar una parte de sus ingresos para anticipar financieramente el próximo pago. También se puede destinar ese ahorro para cubrir impuestos prediales o seguros obligatorios.

“Siempre es importante ahorrar y lo primero es conocerse financieramente: saber de cuánto es nuestro ingreso permanente, el que llega todos los meses y qué ingreso es extraordinario”.

“En términos de ahorro lo primero que hay que hay que hacer es soñar, establecer metas y ponerles números, es fundamental saber a qué plazo se quieren cumplir para llegar a ese objetivo”.

En este punto la economista Jackeline Piraján añadió que es “importante” evaluar cuáles son los gastos necesarios o inflexibles como lo son el arriendo, los servicios, alimentos en el hogar, educación y transporte. Además, agregó que con los flexibles se puede empezar a hacer un monitoreo “más cercano”, con el objetivo de ajustarlos a que sean “compatibles” con las metas de cada persona, como, por ejemplo, no todos los días es necesario “comprar un café en las tiendas aledañas a la oficina, puedo llevar café de mi casa y eso podría generar algún ahorro”, enfatizó Piraján.

En este caso, la experta dice que hay que pensar que, para cada rubro de gasto flexible, se debería tener un presupuesto, como un límite de gastos de comidas fuera del hogar, en transportes como en taxi y demás que llevan a que al final se pueda presupuestar para metas de largo plazo.

Luego, Bancolombia dice que con esto se pueden pagar o abonar las deudas que se tengan, como tarjetas de crédito, créditos de libre destino o créditos informales, para así tener un valor “mayor” de su quincena disponible para otros gastos o ahorros. Para cumplir esto, la entidad bancaria recomienda organizar una lista de las deudas y realizar pagos adicionales o anticipados para acelerar el proceso de pago de algunas, comenzando por la de menor cuota mensual.

Sergio Olarte, economista principal de Scotiabank Colpatria, recalcó sobre el anterior punto que “si llegan ingresos extraordinarios deben usarse para pagar deudas o ahorrar, no se debe gastar en el día a día, no se debe gastar para hacer mercado, por ejemplo. Entonces, si se tienen ingresos extras usarlos para disminuir endeudamiento o aumentar el ahorro”.

Teniendo en cuenta esto, Bancolombia dice que se debe definir y “aterrizar” las metas, ya que, si se tiene una en determinación, es “ideal” identificar cuánto dinero requiere para cumplir el objetivo. “En términos de ahorro, lo primero que hay que hacer es soñar, luego establecerse metas y ponerles números, es fundamental saber a qué plazo las quiero cumplir porque eso define cuánto necesitaría mes a mes para llegar a esa meta”, dijo la economista Jackeline Piraján.

Sergio Olarte añadió al anterior punto que es fundamental ahorrar y lo primero, que siempre se ha dicho desde Scotiabank Colpatria, según el experto, es conocerse financieramente y que para esto se debe intentar ajustar el presupuesto de gastos, hacer las compras diarias comparando precios para tener al menos entre 15 % y 25 % del ingreso disponible.

Para lograr lo anterior, Bancolombia determinó que el uso de herramientas es fundamental como un bolsillo, Inversión Virtual, Fondos de Inversión Colectiva, FIC, fondos de empleados, pensiones voluntarias, en la App de Bancolombia que cuenta con la funcionalidad de Día a Día llamada “Tu presupuesto”, que permite crear un presupuesto para definir un límite en gastos mensuales y establecer el ahorro que se busca realizar, u otro mecanismo que se ajuste a las necesidades.

En el último camino del ahorra se encuentra, según la entidad bancaria, empezar una inversión, debido a que de esta forma las personas se preparan para “vivir mejor”.

Aquí se debe identificar, de acuerdo con el banco, las opciones de inversión que se alineen con cada perfil de riesgo y objetivos. Para completar esto se puede optar por una Fiducuenta, una Fidurenta o una Inversión Virtual, si la persona prefiere un enfoque más conservador o moderado. Pero para los perfiles más “arriesgados”, los Fondos de Inversión Colectiva de mayor riesgo, índices (ETF), acciones o cuentas en moneda extranjera son también opciones viables.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

{kind=link}