MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Con motivo de la celebración del Día Mundial del Ahorro este 31 de octubre, LR le presenta diferentes alternativas para sacarle provecho a su excedente de dinero. En este especial encontrará los beneficios del leasing como fórmula de financiación, los diferentes programas de vivienda para la clase media, cómo sacarle provecho a las rentabilidades de su pensión y cómo invertir como las cuentas de ahorro, CDT o Fondos de Inversión Colectiva.

Agregue a sus temas de interés

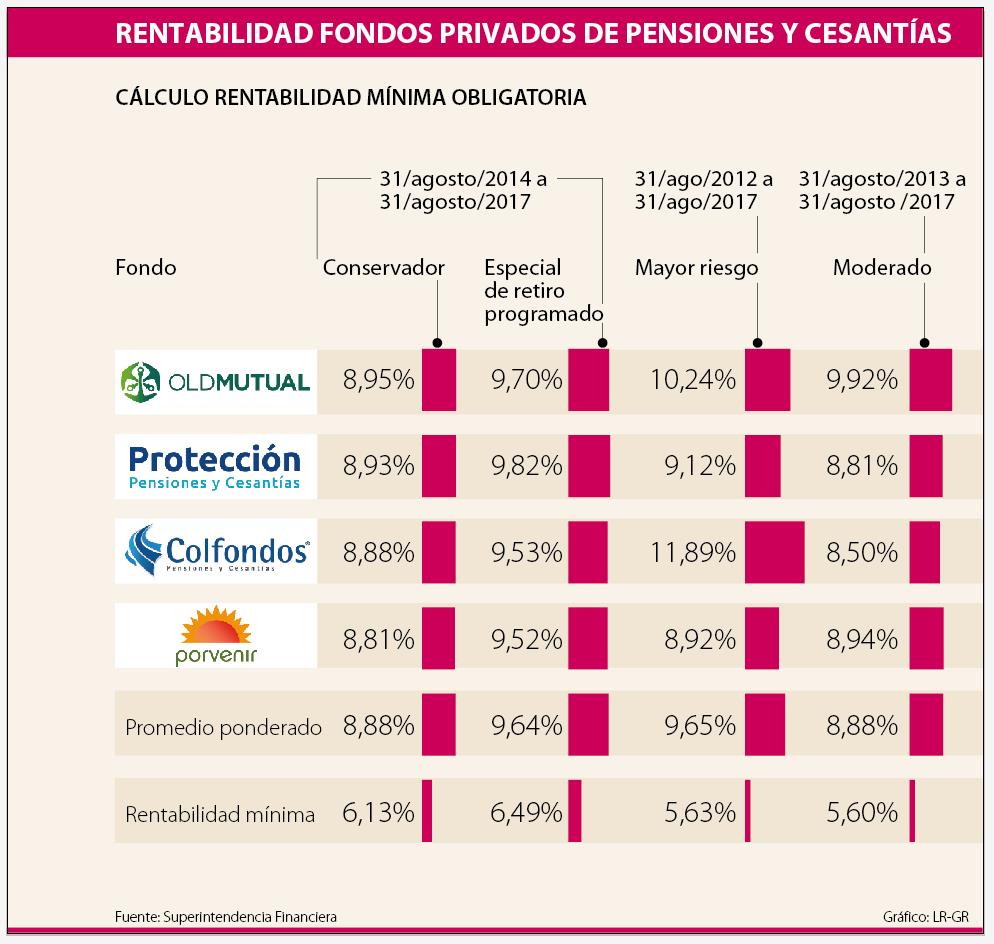

Las rentabilidades varían entre los fondos de mayor riesgo, moderado y conservador, así como en el especial de retiro programado.

Una de las principales decisiones al iniciar la vida laboral es seleccionar el tipo de fondo de pensión en el cual invertir, de acuerdo con el perfil de riesgo y edad. Factores que, no obstante, “pasan a segundo plano para muchas personas que desconocen las rentabilidades de estar en un fondo conservador, moderado o de mayor riesgo”, explicó Miguel Ángel Zuleta, economista de la Universidad Nacional.

De este modo, en el Régimen de Ahorro Individual, gestionado por las Administradoras de Fondos de Pensiones, como Colfondos, Old Mutual, Porvenir y Protección “disponen de diferentes tipos de fondos que varían según la edad para el retiro y el perfil de riesgo de cada afiliado.

En el caso de los fondos obligatorios, la ley y la regulación vigentes dictan una rentabilidad mínima que se debe generar en los portafolios y que depende de una referencia, así como del promedio de rentabilidad en cada AFP”, indicó Juan Daniel Frías, gerente de inversiones de Old Mutual Colombia.

De acuerdo con la Superintendencia Financiera, a agosto se establecieron rentabilidades mínimas de 6,49% para el especial de retiro programado; 6,13% para el fondo conservador; 5,63% para el de mayor riesgo y 5,60% para el moderado.

A su vez, la rentabilidad acumulada en el moderado es de 9,92% en Old Mutual; de 8,94% en Porvenir; de 8,81% en Protección; y de 8,50% en Colfondos.

“Lo más importante a la hora de mirar un cambio es la edad del afiliado y lo que le falte para el momento en que quiera jubilarse. Tanto el fondo moderado como el de mayor riesgo tienen un horizonte de inversión de largo plazo, que busca el crecimiento del capital, con un perfil un poco diferente, pues el de mayor riesgo, puede tener más inversiones en acciones, fondos de capital privado e inversiones inmobiliarias, tanto en Colombia como en el exterior”, añadió Frías.

“La AFP Old Mutual ha estado consistentemente en los primeros lugares de rentabilidad”.

“Ofrecemos más de 25 portafolios diferentes a través de nuestro Fondo de Pensiones Voluntarias”.

Así es que, “este fondo es recomendado para las personas que recién inician su vida laboral, mientras que el conservador es más acorde para las que se acercan al fin de su periodo de trabajo”, apuntó Zuleta.

Por su parte, Julián Cárdenas, analista de portafolios especiales de Protección, explicó que “hay quienes procuran ser más conservadores, obteniendo rentabilidades con bajos niveles de riesgo, por lo que es adecuado para personas con menor tolerancia a las pérdidas, poca experiencia inversionista y con objetivos a corto plazo (hasta dos años)”.

En contraparte, el perfil moderado es para los que “estén dispuestos a tolerar ligeras caídas en la inversión, comprendiendo qué es el riesgo que se asume cuando se desea obtener un mayor retorno. Además, tienen objetivos a mediano plazo (entre dos y cinco años)”, agregó Cárdenas.

Los recálculos en el fondo de retiro programado

De acuerdo con información de Protección, en esta modalidad se tiene en cuenta la expectativa de vida del pensionado, sus beneficiarios y los rendimientos generados por el ahorro realizado a lo largo de la vida laboral. Con estos dos conceptos, se recalculan las pensiones cada año. Es así que el retiro programado es un fondo para administrar la pensión en la cual el cotizante es dueño de su cuenta de ahorro, la cual es individual, lo que permite que el dinero pueda ser heredado por los familiares hasta el quinto grado de consanguinidad.

Sólo 33% de los encuestados afirmó tener una experiencia digital fluida e integrada entre los canales digitales.

Experta de BDO recomienda.

Son útiles para consultar topes en créditos de vivienda o libre inversión y hacer una programación de las cuotas ante la entidad financiera.

{kind=link}