MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El tema de las pensiones es el mayor desafío pensional en la región. Por eso, LR le trae este Anuario Ripe con datos como el número de cotizantes por país, los regímenes que funcionan en cada nación y cómo se realizan las asesorías.

Agregue a sus temas de interés

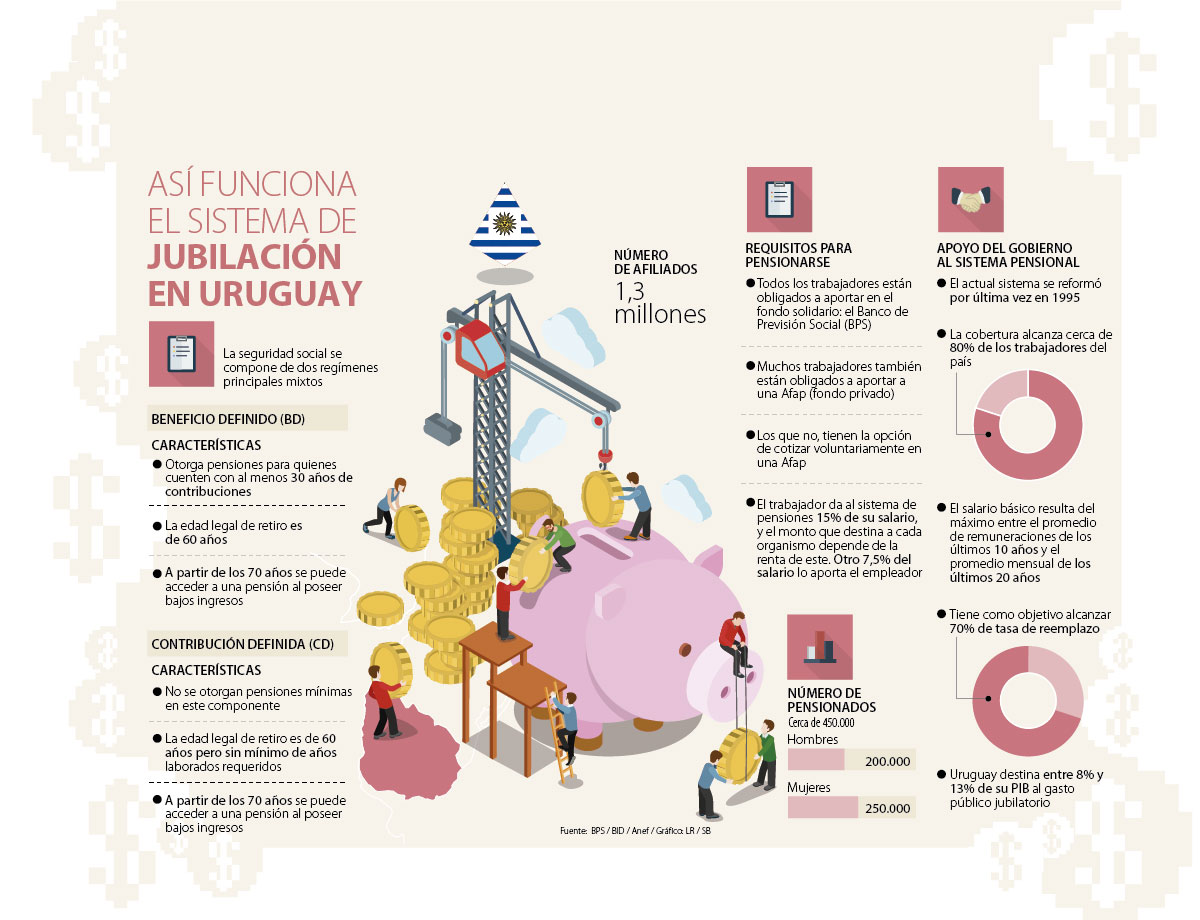

El número de jubilados se acerca a 450.000 personas y ha crecido cerca de 25% entre 2005 y 2017, según el BPS.

Al hablar de referentes en pensiones en Hispanoamérica, el sistema de jubilación uruguayo salta a la vista como uno de los principales modelos en la región pues con cerca de 1,3 millones de afiliados y 450.000 jubilados, la cobertura nacional llega a superar 80% de la fuerza laboral activa del país.

A su vez, el Gobierno ha destinado en los últimos años entre 8% y 13% de su PIB al gasto público jubilatorio, “lo que lo convierte en el país de Latinoamérica que más invierte en este rubro, duplicando o triplicando a la mayoría”, explicó Gustavo Sanguinetti, experto en seguros y pensiones de la Universidad de la República.

Para consolidar este modelo que hoy es ejemplo, incluso a nivel mundial, el actual sistema se reformó estructuralmente por última vez en 1995, consolidando dos regímenes.

Es así que la seguridad social en este ámbito se compone del sistema de beneficio definido (BD) y de contribución definida (CD), lo que lo convierte en un real modelo mixto, el único en la región junto con Panamá y Costa Rica.

En el régimen de CD no se otorgan pensiones mínimas, pero se debe cumplir con la edad legal de retiro que es de 60 años, tanto para mujeres y hombres. No obstante, no se necesita de años mínimos laborados requeridos para acceder a la jubilación.

Por su parte, bajo el modelo de BD, se entregan las pensiones para quienes cuentan con al menos 30 años de contribuciones y cumplen con la edad legal de retiro. En ambos regímenes es posible que a partir de los 70 años se pueda acceder a una pensión no contributiva al demostrar poseer bajos ingresos.

El fondo solidario República, que administra el Estado bajo la supervisión del Banco de Previsión Social (BPS), y los de ahorro individual que tienen las tres Administradoras de Fondos de Ahorro Previsional (Afap): Sura, Integración y Unión Capital, “han hecho que el modelo jubilatorio uruguayo se consolide en el tiempo bajo indicadores de tasa de dependencia que son realmente ejemplares pues, en promedio, hay poco más de ocho personas en edad productiva por cada jubilado, una situación que juega a la inversa en la mayoría de países latinoamericanos”, afirmó Sanguinetti.

Entre las características del sistema previsional mixto está que el tope de cobro a los trabajadores, ya sea si se cotiza en el BPS, en un fondo privado o en ambos tiene como límite 15% del sueldo del trabajador, mientras que otro 7,5% del salario lo aporta el empleador. A su vez, la jubilación no tiene límite máximo, el ahorro no se pierde y puede transferirse a los herederos, en caso de fallecimiento.

La pensión básica se determina con el máximo entre el promedio de sueldos de los últimos 10 años y el promedio mensual de los últimos 20 años, con lo que se busca alcanzar 70% de tasa de reemplazo, es decir, que se llegue a ese nivel respecto al salario en edad productiva.

Otro punto por el que los diferentes gobiernos han prestado atención al tema pensional, desde antes de la reforma de 1995, tiene que ver con su alta tasa de envejecimiento respecto a su productividad laboral. De acuerdo con datos del Banco Interamericano de Desarrollo, los uruguayos mayores de 65 años representan cerca de 25% de la población en edad laboral, mientras que en el resto de la región esa relación en promedio llega apenas a 12,5%, lo que otorga recursos extras al sistema.

Subsidios

Según el Banco Interamericano de Desarrollo (BID), Uruguay destina 8,2% de su PIB al gasto público jubilatorio, lo que representa alrededor de US$4.500 millones. El nivel es el más alto en América Latina según el organismo multilateral, pues el promedio es de 3,1% del PIB. Además, el BID advierte que “es el país más viejo de América Latina y el Caribe a nivel demográfico es Uruguay, con una tasa de dependencia de solamente cuatro. Argentina era el siguiente con 5,3, seguido por Barbados con 6,1, y Chile y Jamaica como los únicos otros países por debajo de siete”.

Tasa de reemplazo

Según el informe del Banco Interamericano de Desarrollo (BID), sobre las pensiones en América Latina y el Caribe, la tasa de reemplazo promedio de los sistemas de BD es de 64,7% y para los sistemas de CD es de 39,8%, lo que significa que el trabajador cuyo ingreso laboral era de 100, al jubilarse, pasa a 64 y 39,8 respectivamente. En Uruguay la tasa de reemplazo obedece al modelo mixto, en donde 49% corresponde al BD y 23% a la CD, para un total de 72%. La tasa de reemplazo promedio de los países de sistema mixto es de 80%.

Desempleo será de 7,2% para 2022: FMI

El Fondo Monetario Internacional (FMI) proyecta una disminución de 0,7 puntos porcentuales en la tasa de desempleo para 2022, la cifra actual es de 7,9%.

PIB

En el tercer trimestre, la economía uruguaya presentó una variación de 2,1% impulsada por los sectores de transporte e industria. El PIB mostró retrocesos en Comercio y Hoteles (-0,9%) y Construcción (-0,7%), de acuerdo con el informe oficial.

Desempleo

A septiembre, el indicador de desempleo mostró signos de deterioro. Según los datos divulgados por el Instituto Nacional de Estadística (INE), la tasa de ocupación promedio se ubicó en 56,6%, mientras que la tasa de desempleo fue de 8,5%.

Inflación

En septiembre, Uruguay registró una inflación de 0,50%, la variación acumulada del año es de 7,73% mientras que en los últimos 12 meses llegó a 8,26%. Transporte y recreación y cultura mostraron las mayores variaciones.

Exportaciones

Según el Banco Central de Uruguay, para octubre de 2018 las exportaciones del país latinoamericano alcanzaron los US$667 millones. Lo anterior significa un decrecimiento de 5,9% con relación a la cifra del mismo periodo de 2017.

Tasas de interés

El último informe del Banco Central de Uruguay arrojó que la tasa media de interés vigente desde el 1 de diciembre de 2018 en moneda nacional, se ubica para el consumo en 32,94%, mientras que para las empresas grandes y medianas está en 11,04%.

Apreciado lector, tenga cuidado. Ni en sus asuntos financieros ni en sus pensiones se deje asesorar por ignorantes.

Aunque ha tenido un gran impacto sobre los recursos fiscales que tiene el Estado, el mismo nunca tuvo una reforma estructural

La inflación registrada en lo corrido de 2018, desde enero hasta septiembre, fue 2,63%

{kind=link}