MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El tema de las pensiones es el mayor desafío pensional en la región. Por eso, LR le trae este Anuario Ripe con datos como el número de cotizantes por país, los regímenes que funcionan en cada nación y cómo se realizan las asesorías.

Agregue a sus temas de interés

El valor de las AFP sí incrementó por cuenta de personas que entraron al sistema.

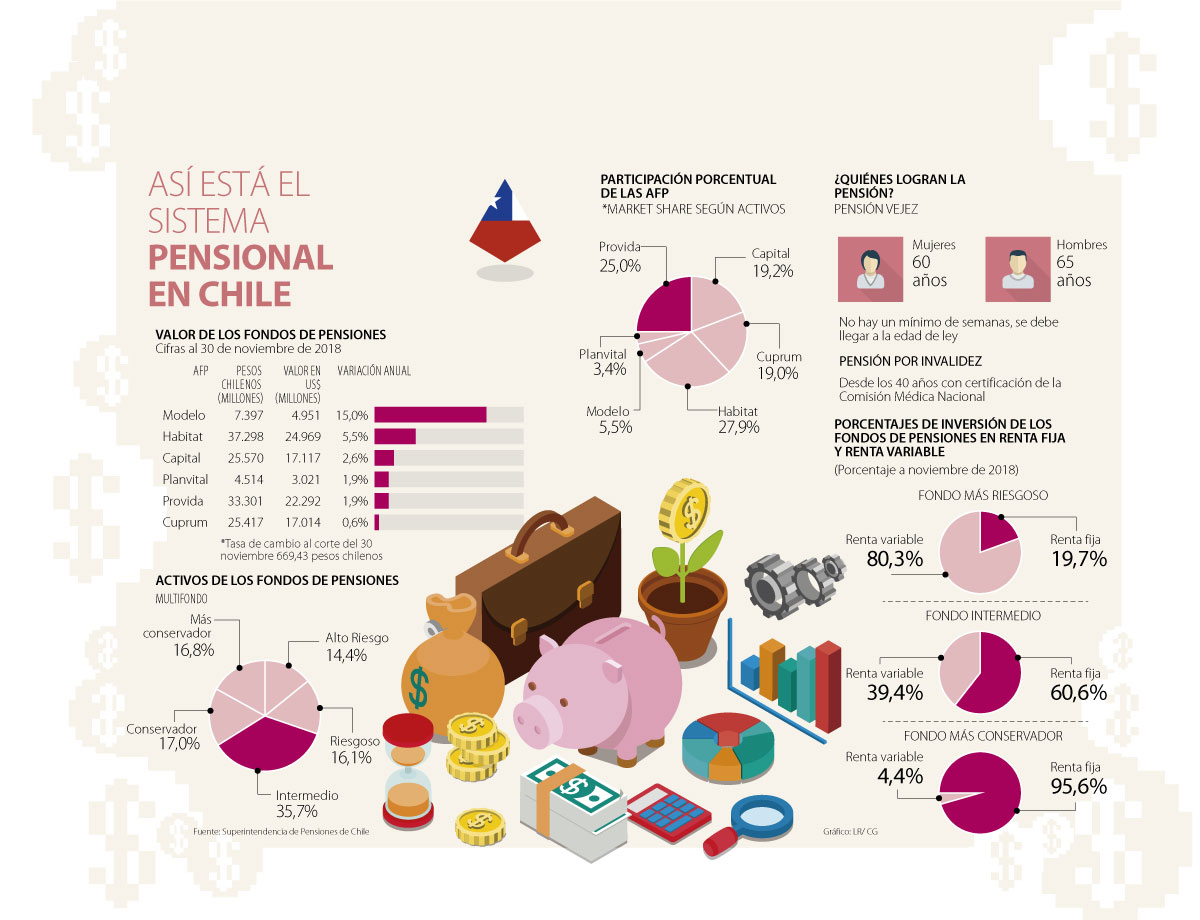

Desde Augusto Pinochet, Chile presentó uno de los modelos financieros que más se han expandido por el continente. Se trata el de los Fondos Privados o las famosas AFP, dedicadas a recibir un recaudo mensual por parte de los empleados de organizaciones para así utilizar ese dinero en inversiones; finalmente cuando las personas lleguen a su edad de jubilación (60 años, mujeres y 65, hombres), recibirán ese ahorro con la rentabilidad que se logró durante ese periodo de trabajo.

Hasta el día de hoy ese modelo se ha mantenido como el único régimen de ese país, (a diferencia de Colombia y Perú, donde además de estar los fondos privados, el Estado tiene otra empresa en el sistema).

Algo que llama la atención es que este año la rentabilidad de los fondos en Chile, según datos entregados por la Superintendencia de Pensiones de ese país, al corte de noviembre los cinco multifondos que hay (Alto riesgo, riesgoso, intermedio, conservador y más conservador) van a la baja. El más afectado entre enero y noviembre ha sido el de mayor riesgo con -4,79%; riesgoso -3,39% e intermedio con -1,73%. Mientras que con puntos positivos se mantuvieron el conservador con 0,38% y más conservador a 0,38%.

De otro lado, el valor de los Fondos de Pensiones fue de $133,4 billones chilenos para el acumulado a noviembre, que según al cierre de la tasa de cambio de ese momento, significó US$199.422 millones, según la Superpensiones. Esto evidenció un aumento de $4,45 billones chilenos, equivalente a un crecimiento de 3,5%. Y el gremio, desde junio pasado, lanzó una proyección de que al cierre del año el alza total debería ser de 4%.

El exvicesuperintendente de pensiones de ese país, Antonio de Olivares, explicó que la baja de la rentabilidad no significa un peligro para los ahorros. “El sistema pensional en nuestro país está protegido por una rentabilidad mínima para el afiliado, el modelo lo que busca es que las empresas privadas reciban esos dineros para que con el tiempo tengan un porcentaje adicional a favor. La situación de 2018 fue algo normal en los mercados internacionales donde se tienen las inversiones”, señaló.

Lo anterior, se puede evidenciar con que los fondos privados de pensiones invirtieron este año principalmente los recursos en mercados de Asia Emergente (20,9% del capital); seguido de América del Norte, con 19,7%, y Europa, con 19,4%. Y por los efectos de alta volatilidad en esas regiones, las rentabilidades no fueron las mismas de hace 12 meses que habían crecido 1,3%.

¿Cómo ahorran los chilenos?

La teoría dice que según la edad de las personas, cada cotizante debe estar en un multifondo diferente que se adapte a su tolerancia al riesgo. Por ejemplo, los que empiezan a ahorrar, deberían tener su dinero en fondos de mayor riesgo por lo menos hasta los 40 años, pues en caso de que haya declives tengan tiempo para recuperarse, luego hasta los 55 años en mediano riesgo y hasta el momento de la jubilación, en el mediano riesgo. En Chile, el fondo intermedio tiene 35,7% de los afiliados, (de los 10 millones que hay). Y está equilibrado teniendo en cuenta que conservador tiene 17%, más conservador, 16,8%, riesgoso, 16% y alto riesgo, 14,4%.

Tasa de reemplazo

Según el informe Presente y Futuro de las Pensiones en América Latina y el Caribe del Banco Interamericano de Desarrollo, en Chile, la tasa de reemplazo es 38%. Esto significa que en el escenario base, el trabajador promedio pasa de un salario de 100 a una pensión de 38 cuando se jubila, es decir que el monto de la pensión a recibir es menos de la mitad del último salario del trabajador. Esta tasa está por debajo del promedio en América Latina y el Caribe, donde la tasa de reemplazo en los sistemas de contribución definida es 39,8%.

Economía chilena crecerá 4% en 2018

Para fin de año, el banco central redujo su proyección a 4%, tras la ‘pausa’ en la recuperación de la economía, producto de factores que afectaron a la minería y la industria.

PIB

Durante el tercer trimestre, el PIB nacional creció 2,8% según reportó el Banco Central, un ritmo menor al de otros meses. Los sectores que se contrajeron fueron el minero (-2,7%), servicios personales (-4%), comercio (-3,2%) y servicios empresariales (-3%).

Desempleo

Al cierre del tercer trimestre del año, la tasa de desempleo se ubicó en 7,1% de acuerdo con el Instituto Nacional de Estadísticas (INE). La tasa de participación llegó a 59,2% y de 18,8 millones de habitantes, 8,33 millones están ocupados.

Inflación

En septiembre, el Índice de Precios al Consumidor (IPC) anotó un alza mensual de 0,3%, acumulando 2,3% en lo que va del año y 3,1% a 12 meses. Las divisiones que más contribuyeron fueron transporte (1,1%), vivienda y servicios básicos (0,7%).

Exportaciones

Según datos del Servicio Nacional de Aduanas, entre enero y septiembre del presente año, las exportaciones chilenas totalizaron US$57.651 millones, lo que significó un aumento de 16,5% en relación al mismo período de 2017.

Tasa de interés

En la reunión de septiembre de política monetaria el consejo del Banco Central chileno acordó por decisión unánime mantener la tasa de interés en 2,75%, en buena medida por la caída en los precios del petróleo.

El número de jubilados se acerca a 450.000 personas y ha crecido cerca de 25% entre 2005 y 2017, según el BPS.

La meta del Gobierno es tener en cuenta a todos los actores dentro del nuevo proyecto y mejorar la calidad del sistema pensional.

Apreciado lector, tenga cuidado. Ni en sus asuntos financieros ni en sus pensiones se deje asesorar por ignorantes.

{kind=link}