MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En 2016 el Congreso aprobó la ley de licores que regula los impuestos siguiendo recomendaciones de la OCDE. sin embargo, los importadores de vino siguen con dificultades.

En 2017, cuando inició la aplicación de la nueva Ley de Licores que modificó la forma de calcular la tasa impositiva de cada tipo de bebida, el Gobierno logró un acuerdo con los importadores de vino. Sin embargo, con el cambio de administración, el Dane cambió la fórmula de cálculo del precio de venta del vino y desató una tormenta con sus importadores.

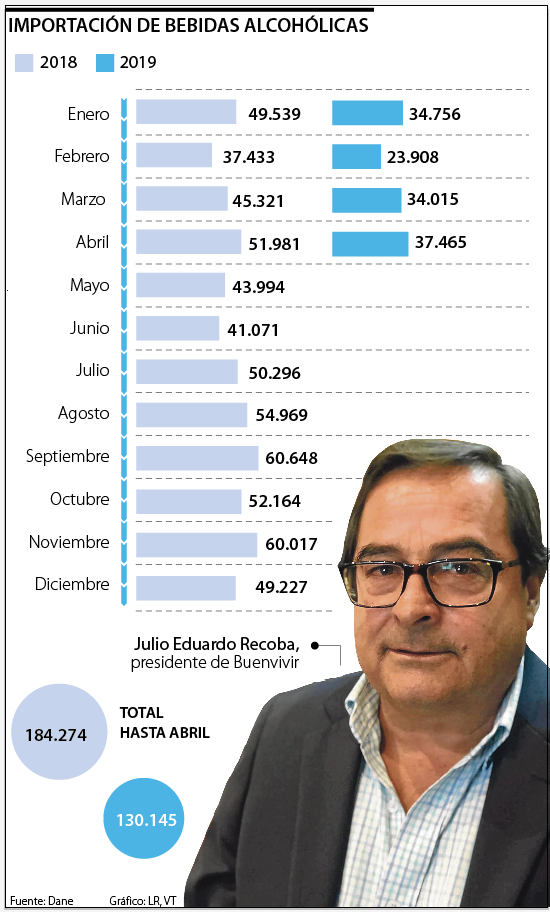

Julio Eduardo Recoba, presidente de Buenvivir, que agremia a la mayoría de importadores de vino, explicó qué está pasando en la industria y por qué el arreglo del Dane no funcionó del todo.

¿Cómo les fue en el primer semestre?

El balance es preocupante porque definitivamente los vinos se han visto afectados. Lo que está ingresando al país está concentrado en muy pocas compañías y la mayoría corresponde a las tiendas de descuento que entraron como importadores directos y tienen mucha influencia en el mercado.

Como el impuesto se aplica sobre el precio de venta público, ellos importan y venden directamente en sus puntos, entonces están importando cajas con un valor FOB de US$17 a US$25 y entraron a un rango que está afectado a las grandes superficies, que se surten de importadores.

Además, la reglamentación de la Ley 1816 efectivamente tuvo una mejoría porque se excluyó el segmento de hoteles, restaurantes y clubes, pero eso suscitó unos descuentos indistintos y desordenados. Con la reglamentación que expidió el Ministerio de Hacienda se redujo esa tarifa enorme que había quedado a principio de año, a 9% y 13%.

sí , que creemos es que definitivamente el problema no es la pelea que se está dando, el Dane finalmente está cumpliendo con la ley. A ellos se les ordenó establecer un precio de venta al público y ellos diseñaron una metodología y no tendrá solución hasta que logremos que se revise la ley, ojalá en esta legislatura.

¿En cuánto se está afectando a las empresas?

Durante el primer trimestre las compañías que nacionalizaron vino fueron 90, en el mismo trimestre de 2018 eran 180. El último informe muestra que hay muy pocas importadoras, entre las que están las tiendas de descuento, que han importado grandes cantidades de vinos económicos. También hay un fenómeno igual de interesante y es que Italia, España, Argentina, Chile y Estados Unidos no entienden qué es lo que pasa en Colombia y entonces no quieren proveer al país porque han visto que al salir al mercado, los precios no los resisten.

Pero no solo por el tema de los impuestos. Nosotros que estamos firmando tanto TLC y facilitando el comercio, pues la legislación que tenemos detrás de Invima y con el Nuevo Estatuto Anticontrabando de la Dian, hacen que el sistema no opere. Cada inspección de la Dian o del Invima es un dolor de cabeza para el importador que nunca sabe por dónde salta la liebre, entonces hay un montón de mercancía que está detenida por un lado, por el otro y con la causal de abandono o reexportación; todo eso hace aún más complejo el tema.

¿Cuáles son las expectativas para final de año?

Depende de la empresa. Los que están importando productos económicos para competir con el mercado de las tiendas muy económicas, creo que van a seguir en la misma posición, pero seguramente se importará menos que el año anterior. Nuestros cálculos indican que va a haber una reducción importante en las importaciones.

Los que están en una gama un poco más alta, definitivamente o desaparecerán del mercado o sus importaciones serán mínimas. No hay ahora compañías importando contenedores de vino porque en el mercado no opera.

Julio Eduardo Recoba también explicó que una caja de vino con un valor FOB de US$100 debe pagar impuestos por la importación que suman US$114. Es decir, que únicamente por tener una caja en terreno colombiano, los importadores deben pagar US$214, lo que aumenta el precio que se le cobrará al cliente y por lo tanto el valor que tendrá que usar el Dane para calcular el precio promedio del licor, que a su vez se usa de base para calcular la tarifa impositiva que debe aplicarse según la Ley de Licores aprobada en 2016 por el Congreso.

Eel régimen contributivo ya registra 525.519 quejas en lo corrido del año, con marzo como el mes de mayor cantidad de reclamos recibidos por la Supersalud

Este anuncio fue de conformidad con lo previsto en la Ley 1116 de 2006, una vez verificado el cumplimiento de los requisitos legales de aprobación y mayorías exigidas

De acuerdo con la Iata, el número de los usuarios movilizados creció 9% durante el primer trimestre de este año, con 14,8 millones frente a lo registrado en 2025

{kind=link}