MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Nelson Vera, Ekaterina Cuéllar, Juan Sebastián Joya y Carlos Camelo.

Recientemente presentamos una retrospectiva del período 2005-2019, indagando sobre nuestros aciertos y errores en materia socioeconómica. Concluíamos entonces que: i) la hipótesis de la llamada Enfermedad Holandesa (EH) encontraba sustento histórico tanto en su gestación durante 2005-2014 como en su superación en 2015-2019; ii) la desindustrialización se había visto agravada por cuenta de dicha EH y ahora se hacía evidente la urgencia de acelerar la provisión de bienes públicos para poder competir a nivel global; iii) se dieron importantes ganancias en formalización laboral, pero ello había resultado oneroso a nivel fiscal y era indispensable profundizar el recorte de costos laborales no salariales si queríamos impulsar la productividad; y iv) también reconocíamos que Anif había sobredimensionado los riesgos de haberse movido, en 2010, hacia el rango de inflación de largo plazo de 2%-4%, el cual el Banco de la República había logrado sortear exitosamente durante 2010-2014, aunque con problemas durante 2015-2017.

Ahora extendemos este ejercicio retrospectivo hacia los temas de: i) nivel del PIB per cápita en dólares y su sostenibilidad; ii) la urgencia de una reforma tributaria que eleve el IVA a 19% para muchos productos que aún permanecen en 0% o 5%; y iii) la mejor forma de apuntalar el Grado de Inversión de Colombia.

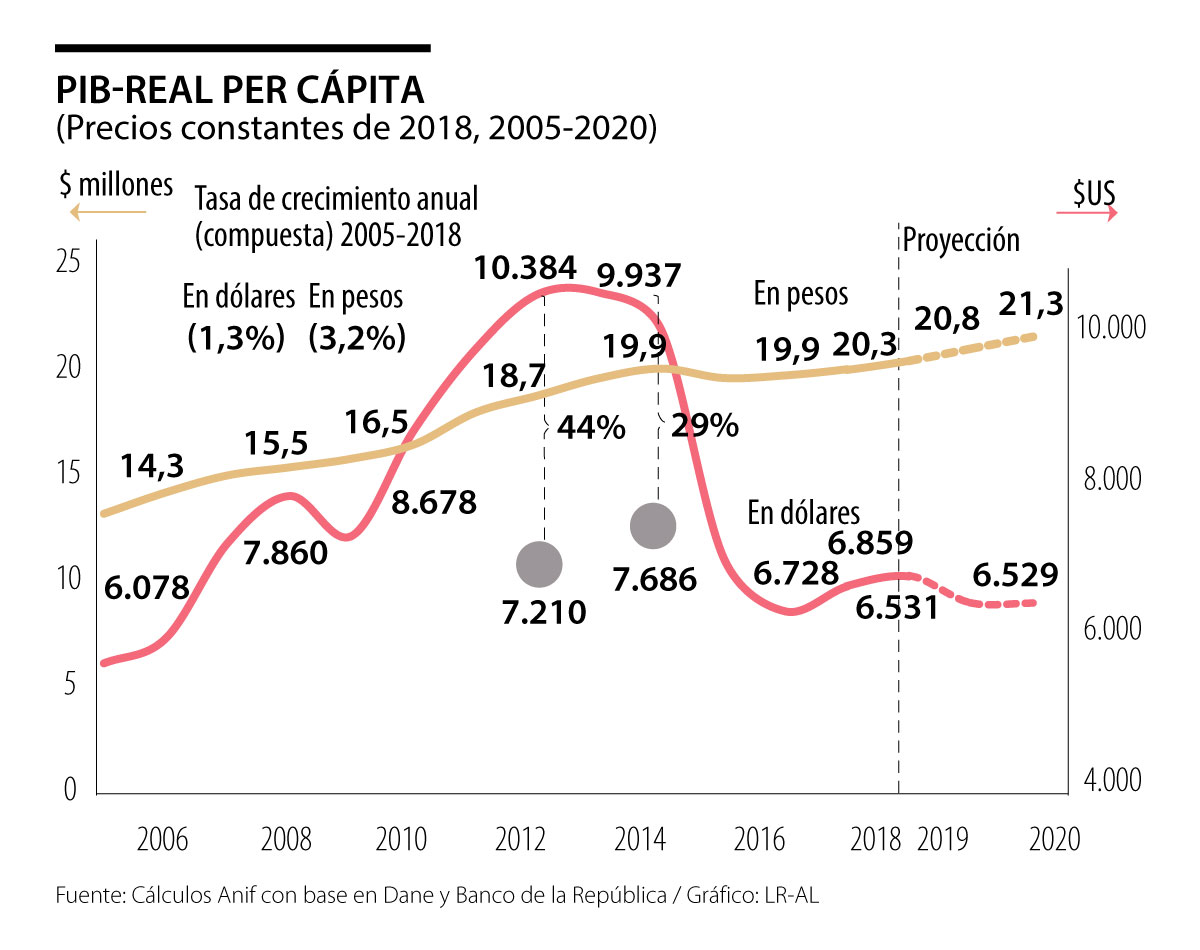

Nivel del PIB per cápita

Anif había mencionado que el nivel de dicho PIB per cápita en dólares claramente estaba inflado por cuenta de la apreciación cambiaria generada durante la fase ascendente del súper-ciclo de commodities (2002-2013). La EH (antes comentada) terminó por desalinear la tasa de cambio respecto de su Paridad de Poder Adquisitivo (PPA) de largo plazo, inflando artificialmente la lectura del valor del PIB-real per cá-pita de Colombia de los US$3.900 en 2002 a cerca de US$10.400.

Estos valores equivalían a una expansión de 7% promedio anual en dicho PIB per cápita en dólares, pero donde la apreciación cambiaria explicaba un “adicional insostenible” de, por lo menos, un 1,8% por año; es decir, tres puntos porcentuales de dicha expansión anual no correspondían a una realidad económica sostenible del país en el largo plazo.

Se llegó a hablar de que pronto Colombia llegaría a los US$11.000 per cápita, pero el ajuste cambiario de 2015-2019 hoy lo ubica cerca de los US$6.500 per cápita, donde la TRM cercana a los $3.400 peso-dólar luce en línea con la PPA.

La conclusión obvia es que tiene sentido monitorear también los incrementos del PIB-real per cápita en pesos (creciendo a ritmos promedio de 4% anual durante 2006-2012 y a 2% durante 2015-2019) y no simplemente en dólares.

Reforma Tributaria Estructural

La relación Recaudo Neto / PIB de Colombia que nos estará dejando la Ley 1943 de 2018 (de ser ratificada en el Congreso) es estructuralmente preocupante, perfilándonos hacia una trayectoria descendente durante 2020-2022. Dicha presión tributaria estaría cayendo del pico de 14,5% en 2015 hacia un 13,7% en 2020 (similar a la observada en 2018) y probablemente a solo un 13,3% para 2022. Así, la brecha en materia de recaudo tributario respecto de la media de América Latina (a nivel de Gobierno Central-GC), en vez de cerrarse en al menos un 1,5% del PIB, se estaría agravando hacia un diferencial cercano a -3% del PIB.

La principal falla de dicha Ley tuvo que ver con la insostenibilidad fiscal que se estará generando por el drenaje de la tributación agregada. En buena medida, ello ocurrió por haber insistido la Administración Duque en la “confianza inversionista” de antaño (bajando la tributación empresarial), pero sin asegurar compensaciones adecuadas a través de la mayor cobertura del IVA a 19%. La recomendación de Anif consiste en elevar las posiciones del IVA que estaban en 0% y 5% hacia 19% de la tasa general, pero sin entrar a gravar 30% de la canasta básica que está exenta. Si esto se hubiera complementado con una mayor progresividad a nivel de los hogares y con el taponamiento de las exenciones a las firmas, entonces se habría asegurado una tributación cercana a +1% del PIB.

El Grado de Inversión

Mencionábamos, a finales de 2013, que tanto Colombia como Brasil enfrentaban claros riesgos de desaceleración económica. Ambos países han exhibido crecimientos tipo “voo galinha” (vuelo gallina), en vez de la aceleración tipo cohete-corcovado. Son múltiples los factores que han venido atentando contra la diversificación y el mantenimiento del crecimiento potencial, tanto en Brasil como en Colombia: i) la carencia de adecuada infraestructura; ii) los elevados costos laborales; iii) la corrupción generalizada; iv) la concentración exportadora en commodities; y v) la falta de adecuadas instituciones judiciales.

Las calificadoras de riesgo han castigado fuertemente a Brasil durante 2015-2019, manteniéndolo varios escalones por debajo del Grado de Inversión. En el caso de Colombia, dichas calificadoras han continuado dándole el beneficio de la duda a nuestro país, pero en los dos últimos años han venido mostrando creciente preocupación. En este frente, nuestra evaluación es mixta, pues fuimos escépticos sobre el otorgamiento del Grado de Inversión en 2010, pero ahora está por verse si Colombia logrará deslindarse del “arte de la postergación” en materia de reformas estructurales, lo que tanto daño le hizo a Brasil.

Nos queda por resolver cómo evitar el estatismo neo narco-comunista para preservar las libertades económicas que no respetarán quienes ignoran que la cocaína y el oro ilegal no tributan

La libertad no es gratis; requiere la valentía de asumir responsabilidades y soltar la mano del papá Estado. Preferimos la incertidumbre creadora de la libertad a la “seguridad” estéril de la jaula de los subsidios

La Mojana nos entrega un espejo del futuro rural de Colombia. El liderazgo femenino ha demostrado ser la barrera más efectiva contra la degradación ambiental y la desarticulación social

){kind=link}