MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Discutieron a profundidad las preocupantes implicaciones del escalamiento global en la relación Deuda Pública / PIB (ver FMI “Fiscal Monitor” Oct. 2025). La mala noticia es que ha venido ganando el pulso fiscal la creciente presión del gasto público frente al simple deseo de incrementar el recaudo (… y además con el errado enfoque de desestimular la inversión a través de pensar en llevar el impuesto a la riqueza nuevamente hacia 2%, como viene ocurriendo en Francia).

En el plano del gasto público, ya son evidentes las tendencias estructurales de las mayores obligaciones en seguridad social. Por ejemplo, en la zona euro los pagos pensionales anuales de sus principales miembros ya fluctúan entre 10% del PIB (Alemania) y 16% (Italia) y los gastos en salud entre 9% del PIB (España) y 12% (Francia).

Dado que el recaudo allí bordea entre un 42% y 48% del PIB, se tiene entonces que el gasto en seguridad social compromete entre un 35% y un 54% del total del recaudo. Si adicionalmente se tiene en cuenta el añejamiento poblacional (presionando entonces el gasto en seguridad social), la posibilidad de contener el creciente endeudamiento público luce como una quimera. Cabe recordar que la relación Deuda Pública Bruta / PIB alcanza hoy 90% del PIB en la zona euro y se pronostica que llegaría a 110% para 2030.

Un ejercicio reciente del FMI indica que el gasto pensional en la zona euro, durante 2024-2030, se habrá incrementado en +0,4% del PIB y el gasto en salud en +1,6% del PIB (llevándolo a un promedio de 14% del PIB, en el caso de la salud). En los Estados Unidos la relación de deuda pública ya alcanza 122% del PIB y continuará escalando durante la próxima década como resultado de un gasto pensional elevándose en +0,5% del PIB y el de salud en un preocupante +2,3% del PIB (llevándolo a cerca de 20% del PIB, en el caso de la salud).

Como bien lo señalaba el director del área fiscal del FMI, estas proyecciones suelen ser “benévolas”, al no incluir elementos contingentes. Por ejemplo, en el horizonte 2025-2030 se tendrán mayores presiones de gasto militar, escalándolo en +1,5% del PIB, con la intención de llevarlo al menos a un promedio de 3,5% del PIB, ante la necesidad de fortalecer la defensa militar de la Otan.

Luego cabe preguntarse, tal como lo hacían dos décadas atrás Reinhart et al. (2003, “Debt Intolerance” Brooking Papers), sobre ¿cuál será “el umbral tolerable” de la deuda pública? Y si será cierto que “esta vez es diferente” y no habrá cesación en el pago de los intereses que acarrean esos abultados stocks de deuda pública (arriba señalados).

La verdad es que ha resultado algo sorprendente que se hubiera pasado de niveles de deuda de 65% hacia +100% del PIB en el mundo desarrollado y que no hubieran ocurrido mayores desastres macro-financieros. Todo parece indicar que simplemente se han alejado del financiamiento externo, volcándose sobre mayores tenedores locales en bonos de deuda pública. Japón es el mejor exponente de esta estrategia, pues se ha volcado en un 90% sobre tenedores locales (moneda nacional) para facilitar el constante “rolling” de una abismal deuda pública de 230% del PIB.

En el caso del mundo emergente, la teoría dos décadas atrás (ver Calvo y Mishkin (2003 “The Mirage…”), era que el umbral de deuda “tolerante” debía medirse a través de: i) el nivel al cual hubiera ocurrido “el último episodio” de cesación de pagos (el llamado “frenazo súbito”); y/o ii) al nivel del balance primario público (déficit neto del pago de intereses) que impedía un esquema ponzi, el cual, a su vez, venía determinando por la diferencia entre el crecimiento del PIB-real (suponiendo elasticidad unitaria al recaudo) y la tasa de interés vigente sobre la deuda pública.

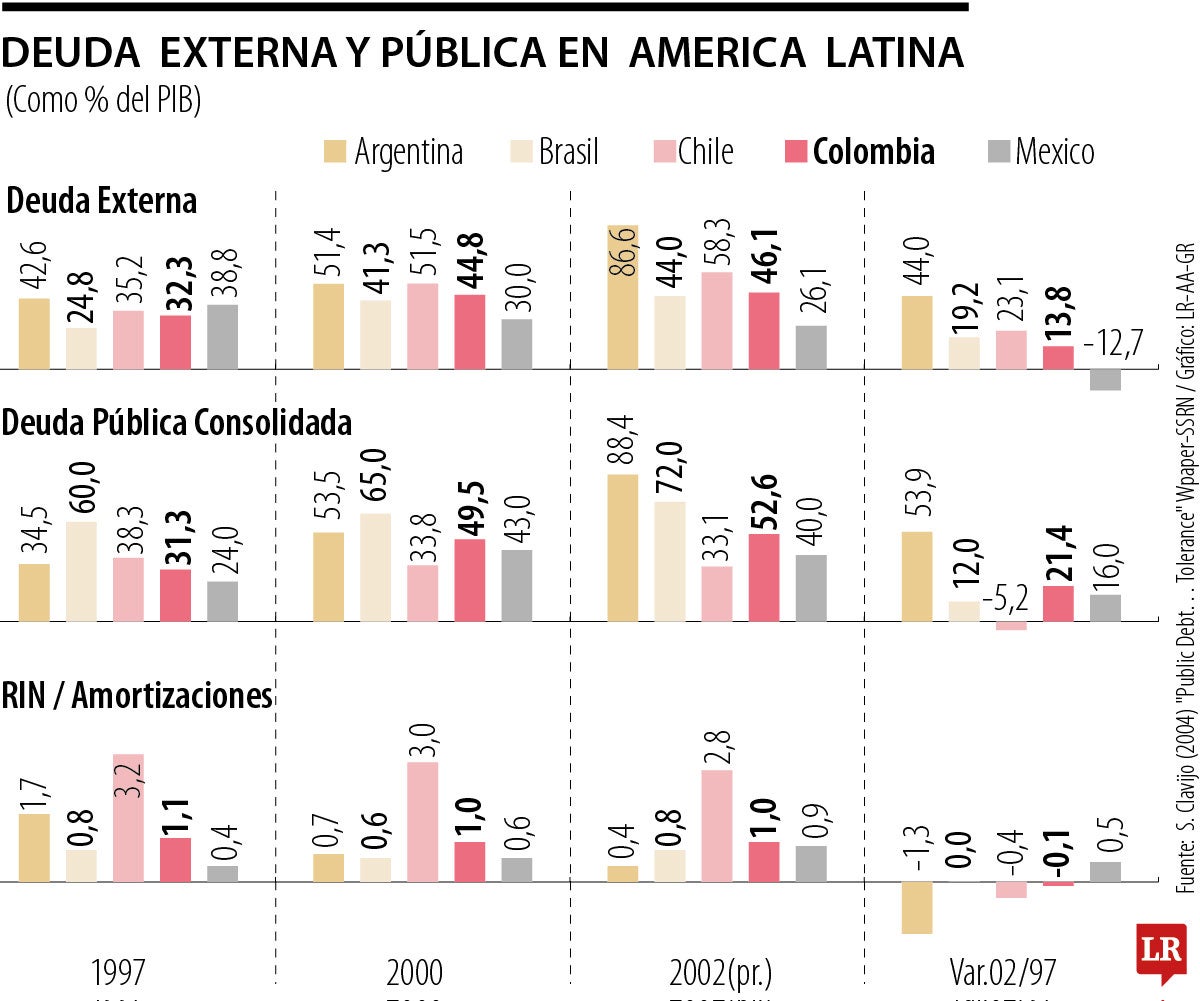

Cuando esto se discutía, acababa de ocurrir el “frenazo súbito” que rompió la tablita de convertibilidad de Argentina (1997-1999) y se optaba por “el corralito” (atrapar los depósitos en pesos) y el “corralón” (frenar la salida de divisas), con los nefastos resultados de 2000-2003. Pero en aquel entonces se pensaba que el nivel tolerante de deuda pública en Argentina bordeaba 50% del PIB (ver cuadro adjunto). Pero resulta que, a la tasa de flotación cambiaria, dicho nivel observado terminó duplicándose.

Esto revela entonces la imposibilidad de identificar ex - ante el nivel de deuda pública al cual ocurrirá un nuevo episodio; un mejor termómetro parece provenir del mercado cambiario: cuando países con alta deuda externa y tasa cambiaria fija revelan síntomas de apreciación real, digamos de +20%, deben prenderse todas las alarmas.

Esto es precisamente lo que está ocurriendo en la actualidad en Argentina con una apreciación real probablemente en el rango 20% a 30%; de allí las necesidades de salvataje provenientes de los Estados Unidos (… con US$20.000 millones up-front y otro tanto en promesa, después del triunfo electoral eventual de Milei en los comicios de finales de este 2025). Dicho de otra manera, si la moneda local no está flotando y determinando el mercado su paridad, debe sospecharse que el programa de ajuste, por bien intencionado, no podrá consolidarse. Esto lo sabremos pronto en los comicios parlamentarios de Argentina, del cual pende la continuidad del programa de Milei 2025-2027. Y, en Colombia, debemos estar atentos a la tasa de cambio flotando hacia niveles de los $4.500, una vez pasen los juegos pirotécnicos petristas del Mhcp.

Las razones presentadas en la rueda de prensa y en el comunicado dan cuenta de una incesante presión inflacionaria observada durante lo corrido del año, teniendo en cuenta que para mayo la inflación anual alcanzaba 5,8%

Las ventajas competitivas del país no están en la cantidad, sino en la calidad de la producción ligada a su riqueza como potencia ambiental

{kind=link}