MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

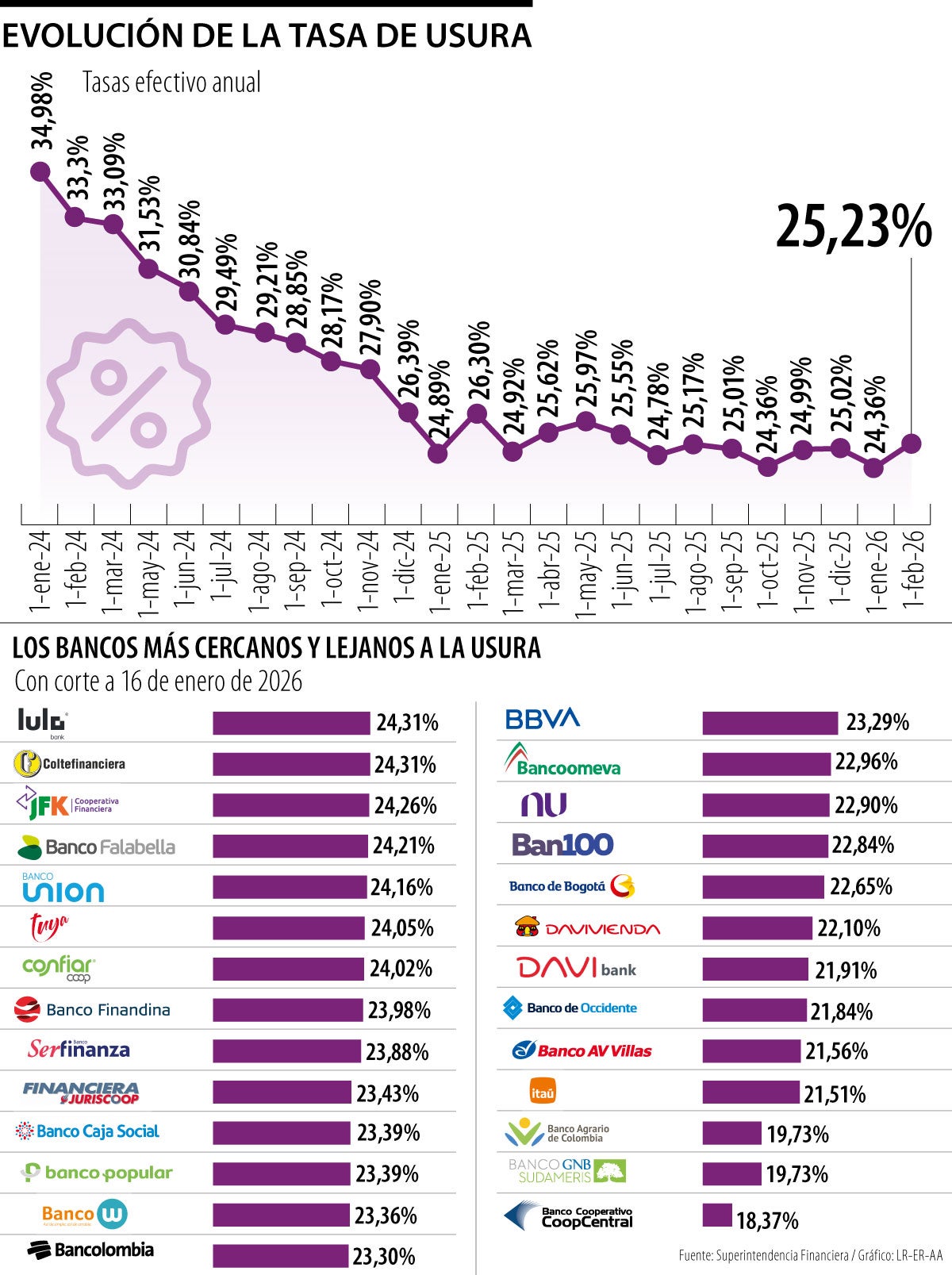

Comportamiento de la tasa de usura

Agregue a sus temas de interés

Mientras entidades como Lulo Bank y Coltefinanciera se ubican más cerca del tope permitido, Coopcentral y Banco GNB Sudameris registran las tasas más alejadas

")

La tasa de usura subió a 25,23% E.A. en febrero, desde 24,36% en enero, según la Superintendencia Financiera, un aumento que se traduce en mayores costos para las compras a crédito y para los consumidores.

En cuanto a los bancos, las últimas cifras publicadas por la Superintendencia Financiera (al 16 de enero de 2026), establecen que Lulo Bank, Coltefinanciera y JFK Cooperativa Financiera son los más cercanos a la usura. En contraparte, Coopcentral, Banco GNB Sudameris y Banagrario son las entidades más alejadas del actual indicador crediticio.

Desagregando a detalle, Lulo Bank, Coltefinanciera y JFK Cooperativa Financiera, tienen un indicador efectivo anual, E.A., de 24,31%, 24,31% y 24,26%, respectivamente. Siguen Banco Falabella (24,21%); Banco Unión (24,16); Finandina (23,83%); y Tuya, con 24,05%. Por otro lado, Coopcentral, Banco GNB Sudameris y Banagrario tienen la tasa más lejana a usura, con indicadores de 18,37%, 19,73% y 19,73%, respectivamente. Continúan otros establecimientos de crédito como Itaú (21,56%); AV Villas (21,56%); Banco de Occidente (21,84%).

“En mecanismos como los ‘gota a gota’, las tasas de interés son tan altas que terminan impactando de manera muy fuerte a los colombianos, quienes, por pura necesidad, recurren a él”.

Gabriel Santos, presidente de Colombia Fintech, aseguró que “el país debe hacer una modificación progresiva. Se puede empezar separando las tasas de consumo y de crédito empresarial, eliminando tasas descontadas del cálculo de la usura y quitando factores político-electorales. Eso permitiría mejoras rápidas. A largo plazo, el país debe dar una discusión como la que ha tenido Chile sobre si es conveniente o no mantener la tasa de usura”.

Por su parte, David Cubides, economista Jefe del Banco de Occidente, explicó que “en la medida en que las tasas de interés se mantienen más elevadas, se empieza a observar un menor apetito por el crédito formal, y eso es justamente lo que termina ocurriendo en el mundo informal. Allí, por ejemplo, en mecanismos como los ‘gota a gota’, las tasas de interés son tan altas que terminan impactando de manera muy fuerte a los colombianos, quienes, por pura necesidad, recurren a este tipo de financiamiento”.

En ese contexto, agregó, que es muy importante que la tasa de usura refleje adecuadamente las condiciones del mercado. Probablemente, un colombiano preferiría estar pagando una tasa de usura dentro de condiciones de mercado, que resulta ser muchísimo más baja -incluso ocho o 10 veces menor- que la que termina enfrentando en el crédito informal, donde además existen riesgos adicionales, incluidos temas de seguridad.

Ahora bien, frente al incremento del salario mínimo, a una eventual subida de la inflación y, por tanto, a un escenario de tasas de interés más altas, Cubides dijo que sí hay un impacto directo. “Nosotros, por ejemplo, ajustamos nuestras previsiones de inflación para este año de 4,5% a cerca de 6%, y eso implica que veamos tasas de interés del Banco de la República más elevadas. Ante un Banco Central con tasas más altas, en general todas las tasas de la economía terminan reaccionando, incluida la tasa de usura.

Esto, a su vez, termina afectando a muchos más colombianos de los que beneficia la medida. Como se sabe, cerca de 2,3 millones de personas devengan el salario mínimo, pero hay alrededor de 11 millones de trabajadores informales quienes se ven doblemente afectados por no ser parte del mercado y por tener crédito más alto”, dijo.

La Superintendencia Financiera también definió las tasas efectivas anuales por modalidad de crédito, con diferencias marcadas según el tipo y el monto del financiamiento. El crédito productivo de mayor monto se ubica en 27,17%. En el segmento productivo, el crédito rural tiene una tasa de 19,45%, inferior a la del crédito productivo urbano, que alcanza 38,15%.

En cuanto al crédito popular, las tasas son más elevadas: el popular productivo rural llega a 46,98% y el popular productivo urbano se sitúa en 58,70%, reflejando el mayor riesgo y costo financiero de estos productos.

Los datos publicados el viernes mostraron que los empleadores estadounidenses recortaron puestos de trabajo en julio, mientras que las cifras de contratación de los dos meses anteriores se revisaron a la baja

")

Los precios del petróleo subían el lunes ante persistente incertidumbre sobre reapertura del estrecho de Ormuz, en un contexto en el que Irán ha afirmado que Estados Unidos debe cumplir varias condicione

Wingo estrenará la plataforma para entregar compensaciones económicas a pasajeros de forma inmediata cuando se presenten contingencias operacionales

")

{kind=link}