MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales de 2017, la Comisión de Gasto (2017) entregó su informe al Gobierno, pieza vital para guiar las finanzas públicas durante el período presidencial 2018-2022. En dicho informe, la Comisión se mostró preocupada por la brecha existente entre el recaudo tributario, bordeando tan solo 14% del PIB a nivel del Gobierno Central (GC) en 2017, y el gasto público, altamente inflexible a la baja, del 19% del PIB. Así, la brecha fiscal estructural de Colombia es del orden del 3% del PIB, suponiendo que los ingresos no tributarios continúen aportando cerca del 2% del PIB (ver Informe Semanal No. 1397 de febrero de 2018).

Como es bien sabido, estabilizar la deuda del GC en sus actuales niveles del 45% del PIB requiere generar un superávit primario no inferior al 0,5%-0,8% del PIB y en la actualidad se han tenido déficits primarios del orden del 0,8% del PIB (en promedio durante 2015-2017). Esto implica que la brecha para alcanzar dicha estabilidad fiscal es de no menos del 1,5% del PIB, lo cual evidencia la necesidad de implementar una nueva Reforma Tributaria.

Nótese cómo la simple propuesta de mayor gestión de la Dian no sería suficiente, pues a duras penas lograría recaudar un 0,5% del PIB adicional, por debajo de las estimaciones del 1%-2% del PIB que han venido sugiriendo algunos candidatos presidenciales. Asimismo, pensar en reducir el gasto público luce difícil, pues se tiene un margen estrecho por cuenta de los recortes ya ocurridos en el frente de inversión y de la inflexibilidad a la baja en su alto componente operativo y de seguridad social.

En este sentido, sorprende (negativamente) que el FMI en su reciente visita ni siquiera se hubiera mostrado preocupado por el bajo nivel de recaudo tributario de Colombia (promediando tan solo 13,8% del PIB durante 2016-2017). El FMI concluyó que confiaba en que la buena gestión de la Dian aportaría cerca del 1,2% del PIB/año (incluyendo ganancias en formalización por el nuevo régimen a Entidades sin Ánimo de Lucro y el monotributo) para cerrar los faltantes fiscales del próximo gobierno, pero ¿cómo habrá de ocurrir ello con la Dian más paquidérmica y menos capacitada de la región, según concepto reciente de la propia Oecd?

Ante este panorama, la calificadora S&P había concluido que Colombia, en realidad, pertenecía al grupo de países que manejan un riesgo-país a nivel de solo “Grado de Inversión” y no a dos niveles por encima de ello, procediendo a recortarnos un escalón en dicha calificación en diciembre de 2017.

Más recientemente, Moody’s apunta a moverse eventualmente en esa misma dirección al asignarnos una “perspectiva negativa” (desde febrero de 2018), básicamente por las mismas razones de fragilidad económica y fiscal.

Será entonces vital para la sostenibilidad fiscal del país que la nueva Administración se focalice en implementar una Reforma Tributaria que eleve el recaudo a través de: i) eliminar los contratos de estabilidad tributaria (a todas luces inconstitucionales, pues no se puede delegar en el Ejecutivo la facultad congresional de reformas tribu- tarias); ii) abolir la tributación preferencial a las zonas fran- cas, las cuales, en promedio, exportan menos del 10% de lo que por allí pasa; iii) acabar con los tratamientos “especiales” en materia de IVA (como los recientes blindajes a insumos de contratos de concesiones ya firmados); y iv) aprovechar el estrecho espacio adicional que existe en Colombia para gravar a las personas naturales de altos ingresos, dados los elevados “impuestos puros” existentes en las contribuciones a la seguridad social (ver Informe Semanal No. 1399 de febrero de 2018).

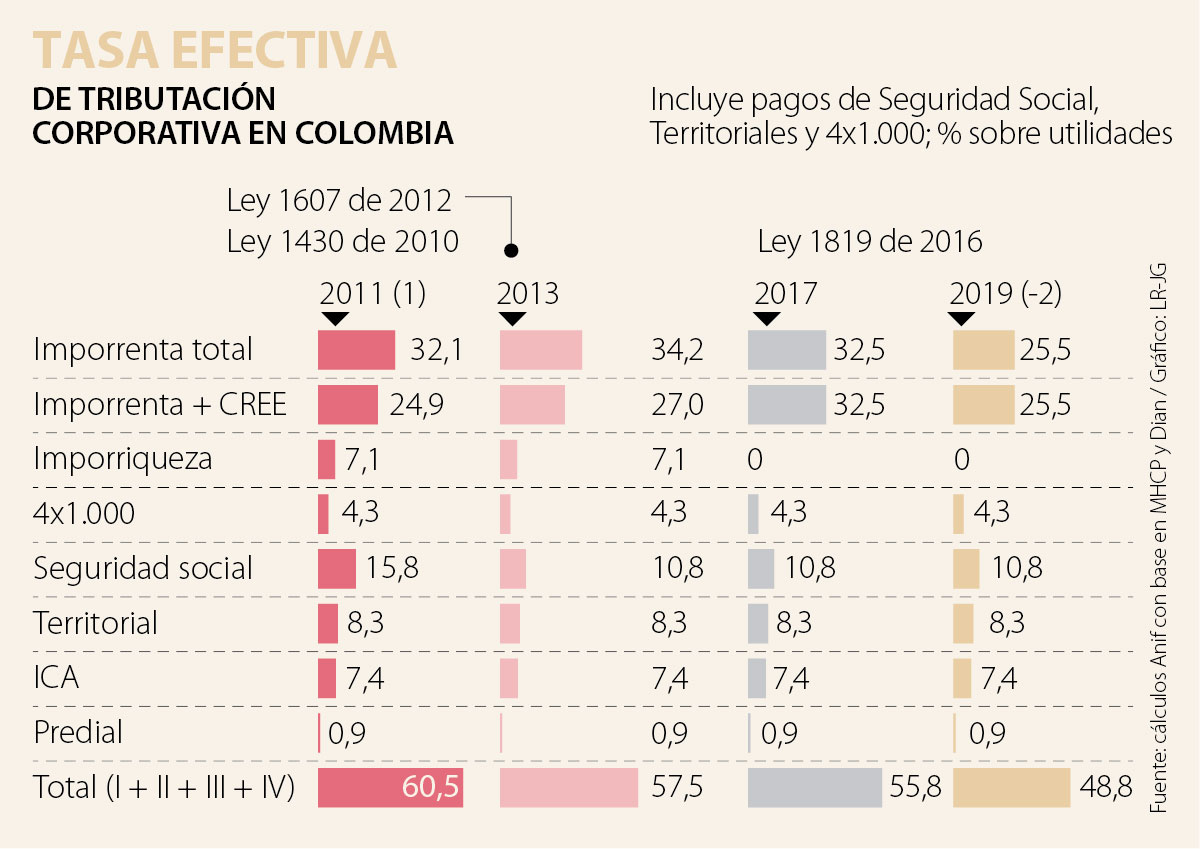

En esta nota nos enfocaremos en analizar la tasa efectiva de tributación corporativa en Colombia, evaluando los recientes avances de la Ley 1819 de 2016, la cual redujo la tasa efectiva de tributación de las firmas de 40% hacia el 33% (en el horizonte 2017-2019). Adicio- nalmente, abordaremos las medidas que deberá reforzar la nueva Administración de 2018-2022.

Como veremos, la Reforma Tributaria del período 2018-2022 deberá allegar recursos adicionales por un 1% del PIB (= 0.9% por marchitamiento de contratos de estabilidad tributaria + 0.1% por eliminación de privilegios de zonas francas). En próximas notas estaremos abordando los elementos de tributación de los hogares y del IVA, para así aportar un panorama tributario completo.

Esa Reforma Tributaria Comprensiva debería lograr nuevos ingresos tributarios por un 1,5%-1,8% del PIB de forma sostenida y de manera creciente en el horizonte 2018-2022. Dicho recaudo podría aumentarse en un 0,5% del PIB/año de lograrse un mayor fortalecimiento de la Dian.

La Propuesta Anif de Reforma a la Tributación Empresarial (a manera de conclusión)

El gráfico 2 muestra el recaudo adicional cercano al 1% del PIB que estaría allegando la propuesta de Reforma Tributaria Empresarial que visualiza Anif. Ello debería lograrse marchitando los contratos de estabilidad jurídica y eliminando los privilegios referidos a zonas francas.

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

{kind=link}