MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Tareas del Emisor: Contener inercia inflacionaria y dependencia fiscal

Agregue a sus temas de interés

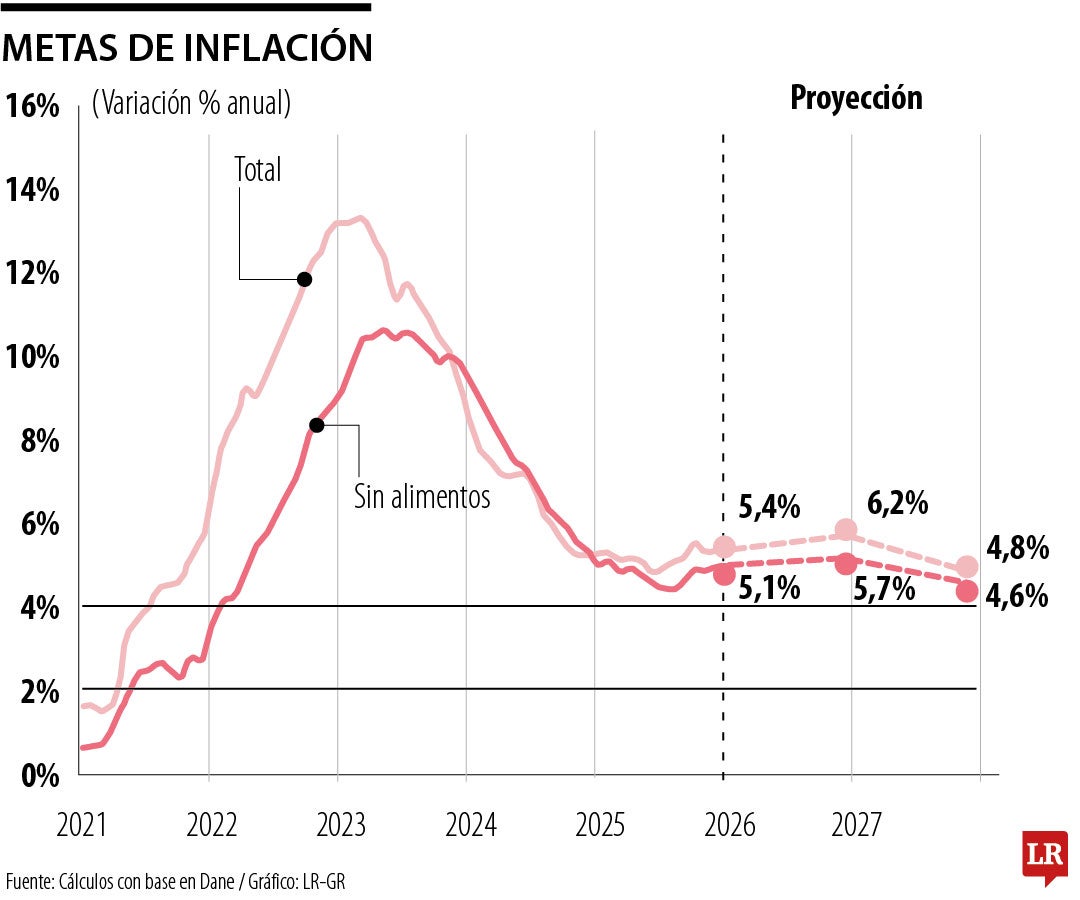

Tal como se temía, la inflación comenzó con tendencia alcista en Colombia, pasando de 5,1% anual en diciembre de 2025 a 5,4% en enero de 2026. Resultado de una vigorosa demanda agregada que ha continuado apoyándose en una excesiva expansión del gasto público (2023-2025) y en un desbordante reajuste del SML; antes a ritmos de +4% real por año y ahora de +18% real en 2026.

Al completarse el quinto año consecutivo con pérdida de la meta de inflación de 3% anual (2021-2025), el Banco de la República se vio forzado a elevar nuevamente su tasa de interés repo de 9,25% a 10,25% en enero de 2026. Esto implica que la postura monetaria, que ya venía siendo restrictiva en 4% real a lo largo de 2025, ha tenido que endurecerse a 5% real para contener unas expectativas de inflación que han saltado de 4,5% a 6,5% para finales de 2026. Todo indica que el Emisor tendrá pronto que llevar dicha tasa repo hacia 11% nominal para contener este grave desanclaje inflacionario.

Las tareas del Banco de la República se han vuelto entonces más exigentes de cara a este nuevo año 2026, donde todo apunta a completar el sexto consecutivo en que se perderá la meta de inflación, con la pena institucional de estar promediando una inflación de 7% anual durante 2021-2026 (ver gráfico adjunto). Esta cifra más que duplica la meta postulada por el esquema de inflación objetivo, el cual había tenido la virtud de promediar una inflación de 4,9% anual durante 2000-2020.

Las urgentes tareas del BR tienen tres aristas: i) mayor pedagogía ante el Congreso respecto de los peligros de la “dependencia fiscal”; ii) contener el incremento en la informalidad laboral y el deterioro en la productividad por cuenta de exagerados reajustes del SML; y iii) romper la espiral inflacionaria resultante de la elevada indexación salarial.

Considero que los esfuerzos pedagógicos de la Junta Directiva del BR (o al menos de la posición mayoritaria) han estado bien enfocados al explicar que su mandato constitucional los obliga a elevar las tasas de interés para mermar la exagerada demanda agregada. El público amplio debe entender que la única forma de reducir las presiones de demanda agregada sobre los precios es enfriándola a través de elevar las tasas de interés, de tal manera que el encarecimiento del crédito postergue la expansión de la inversión, la contratación y el consumo. Un crecimiento desordenado causa especulación y rompe los criterios de anclaje y de cambios en precios relativos, a ritmos no superiores a 3% anual.

Pero el BR debe reforzar su mensaje al Congreso para que este también entienda que la aprobación de exagerados presupuestos (a ritmos de +2% del PIB) conduce a que el BR deba elevar las tasas reales de interés de un razonable 2%-3% real a situaciones apretadas de 4%-5% real, como las que estamos enfrentando en 2025-2026. Ya no sirve hablar de la “tasa de interés neutral” (2,5% real), sino que el mantra técnico del BR debe ahora dar paso a instaurar “la tasa de rompimiento inercial”. ¿Acaso esta es 4%, 5% o 6% real?

El Congreso debe entender que, si bien el BR no constituye el cuarto poder, enhorabuena la Constitución de 1991 lo dotó de “autonomía instrumental” para combatir espirales inflacionarias. Dicho de otra manera: la “tarea de persuasión antiinflacionaria” debería encontrar en el Congreso un aliado, en vez de un enemigo.

Las minutas del Emisor no develan suficiente debate sobre esta tarea de persuasión y, de hecho, a mediados de 2025 nosotros fuimos de la opinión de entablar un diálogo serio al interior de la Junta, donde el BR iniciaría reducciones de sus tasas de interés frente a un compromiso serio del Gobierno para radicar un presupuesto 2026 moderado.

Pero ni el MinHacienda dio señales de ello en su radicación del presupuesto 2026, ni el Emisor condicionó su accionar a dicho presupuesto, ni a señales de compromiso con ajustes moderados en el SML. Y ocurrió lo que ocurrió: un gran desanclaje inflacionario y una elevada irresponsabilidad fiscal y laboral por parte del gobierno de Petro durante todo el último trimestre de 2025.

Entonces, la segunda tarea del Emisor tiene que focalizarse precisamente en desactivar la espiral inflacionaria que viene ocasionando el populismo salarial. Hemos ilustrado en detalle lo que viene ocurriendo en México, España y Brasil por cuenta del populismo salarial y las grandes disparidades que se están generando entre las ganancias en productividad laboral y los reajustes del salario mínimo (ver https://politicaspublicas.com.co/salario-minimo-y-productividad-en-colombia/).

En el caso de México y Colombia, la variable de ajuste ha sido un escalamiento de la informalidad laboral, dado que cerca de 50% de los cotizantes a la seguridad social devengan precisamente ese “impagable mínimo”. En el caso de España, la variable de ajuste ha sido el persistente desempleo estructural, cercano a 15%.

Y la tercera tarea del Emisor tiene que ver con la pedagogía acerca de cómo romper la inercia inflacionaria, sin renunciar a su flotación cambiaria, como bien lo explicaba recientemente el gerente Villar. Resulta patético que al interior de la Junta existan posiciones tan obtusas sobre cómo la inercia salarial supuestamente no genera amenaza alguna a la inflación. En cambio, la posición minoritaria del BR cree que la solución es la intervención de precios, como si este fuera un problema de la KGB, en vez de una economía de libre mercado.

Muchos de esos activos generan retornos muy inferiores a su potencial de valor público; otros permanecen completamente subutilizados

Ganamos discusiones y perdemos la posibilidad de acordar. Convertimos diferencias en afrentas, reformas en pruebas de lealtad e instituciones en trincheras

¿Por qué seguimos insistiendo en actuar igual? Porque actuar diferente requeriría reducir el poder del Estado y eso nadie en el poder lo quiere

")

{kind=link}