MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Nelson Vera, Juan Sebastián Joya y Cindy Benedetti

Recientemente comentábamos cómo Colombia ha logrado un bajo aprovechamiento del TLC con Estados Unidos, por cuenta del atraso en la llamada agenda interna y el consabido costo Colombia (sobrecostos de transporte, laborales y de provi- sión de energía eléctrica a precios competitivos). En esta nota extenderemos dicho análisis al TLC con la Unión Europea (UE) a seis años de haber entrado en vigencia.

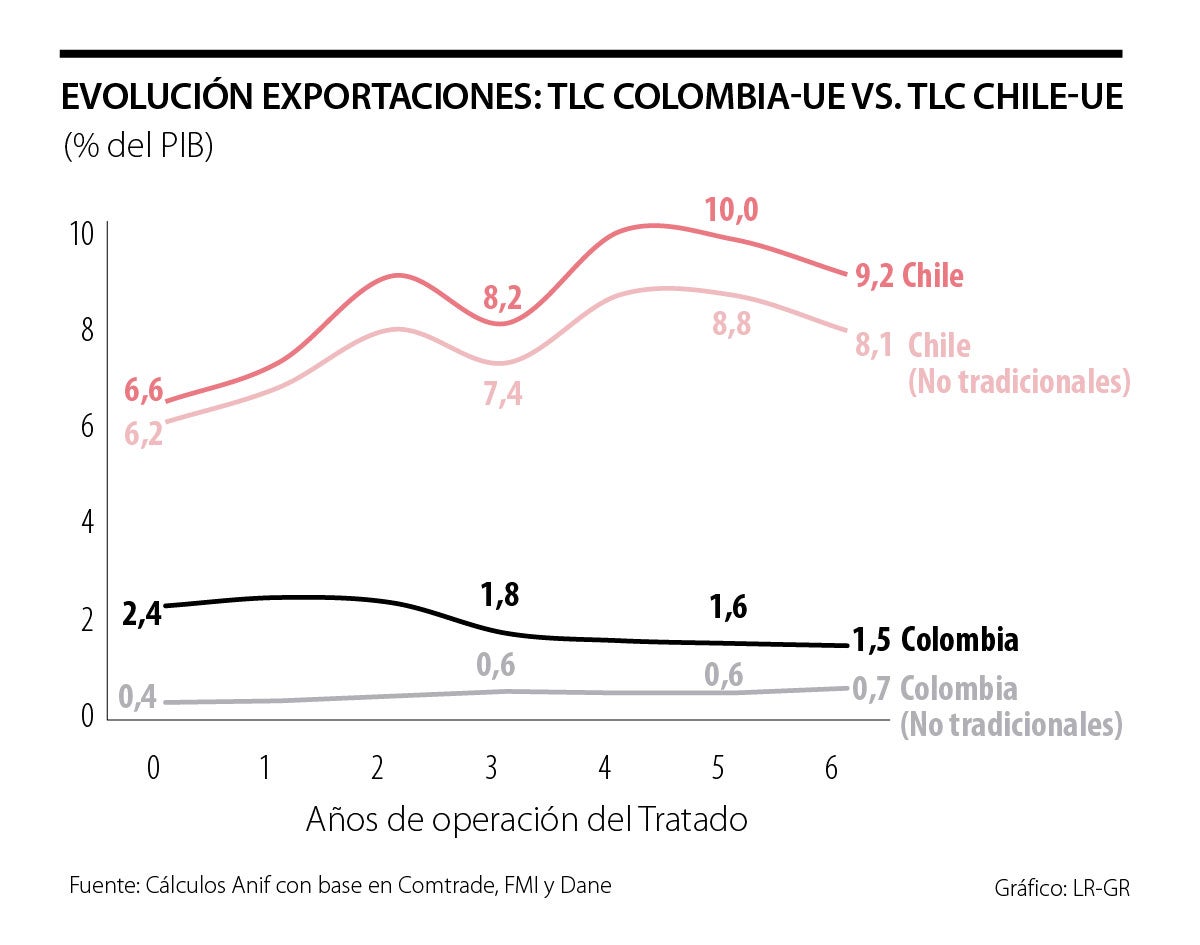

Recordemos que dicho acuerdo prometía potenciales aportes a la diversificación de la canasta exportadora de Colombia (con elevado valor agregado), aprovechando los altos estándares de calidad de un mercado de más de 500 millones de habitantes. Sin embargo, en este TLC Colombia-UE también se cumple el infortunado expediente de haber reducido a la mitad las exportaciones, pasando de los pi- cos de US$9.000 millones en 2013 (2,4% del PIB) a cerca de US$5.000 millones actualmente (1,5% del PIB), ver gráfico adjunto. Ello ha implicado pasar de superávits comerciales (bilaterales) del orden de +1% del PIB a persistentes déficits de -1% del PIB durante dicho período.

Como en el caso del acuerdo con Estados Unidos, la mayor pérdida de valor agregado obedece a la reversa del superciclo de precios de commodities global (2014-2015), pasando las exportaciones tradicionales a la UE de unos US$8.000 millones en 2013 a cerca de US$3.000 millones en 2019. Ahora bien, en este caso, a las menores exportaciones de petróleo (US$700 millones en 2019 vs. US$4.000 millones en 2013) se suman las contracciones en las ventas externas de carbón (US$1.400 millones en 2019 vs. US$3.500 millones en 2013).

Tampoco ha ayudado el magro desempeño económico de la UE, habiendo promediado bajos crecimientos del orden de 1,2% anual durante la última década (e incluso desacelerándose hacia ritmos de 1% anual durante 2018-2019). Allí se tienen elemen- tos estructurales referentes a: i) persistente debili- dad en su sector financiero, donde solo tardíamente se adoptó el esquema pan-europeo supervisor en cabeza del BCE en 2013 (pero probablemente siendo insuficiente para reversar las consecuencias de no haber realizado la recapitalización temprana de su sistema bancario); y ii) elementos de estanca- miento secular; dada la persistente incapacidad de la demanda agregada inversión para absorber los excesos de ahorro (con serios desbalances en di- chas cuentas externas-fiscales entre las economías superavitarias del norte vs. deficitarias del sur).

Más recientemente, la incertidumbre de la guerra comercial ha implicado recesiones en el sector industrial europeo, con evidentes afectaciones en Alemania (la cual estaría creciendo solo 0,4% anual durante 2018-2019) e Italia (0,1%). Poco podrá contrarrestar esa incertidumbre el BCE con mayores inyecciones de liquidez y ahondando en el expediente de tasas negativas (-0,5% en la tasa de descuento de ventanilla). Por el contrario, ello agrava las debilidades bancarias (destruyendo el margen financiero), castiga el ahorro pensional de largo plazo y lleva a la toma de riesgos excesivos (arriesgando la formación de burbujas de activos).

A pesar de lo anterior, se han logrado algunos aumentos en las exportaciones no tradicionales hacia los niveles actuales de US$2.100 millones (vs. US$1.400 millones en 2013). Aunque dicho aumento ha estado jalonado principalmente por las ventas externas de oro (alcanzando unos US$450 millones en 2019 vs. valores nulos en 2013) y de banano (llegando a los US$700 millones en 2019 vs. unos US$560 millones en 2013). En la agro- industria, se destacan los aumentos en las exportaciones de aceite de palma (bordeando hoy los US$230 millones vs. US$120 millones en 2013), dadas las medidas restrictivas de Europa a importa- ciones provenientes del sureste asiático (por cuenta de malas prácticas en el manejo ambiental).

Ahora bien, esas leves mejoras no son suficientes para superar la baja diversificación exportadora de Colombia, persistiendo la precaria capacidad de es- calabilidad en dichas ventas externas (vs. los casos de éxito de pares como Perú y Chile). Se habla mu- cho de las frutas exóticas (aguacate hass, uchuvas y, ahora, nueces-marañón), pero esos productos no superan los US$200 millones/año. Evidentemente son insuficientes para superar faltantes exportado- res del orden de US$20.000 millones.

En síntesis, en Colombia persiste el desafío de lograr un mejor aprovechamiento del TLC con la UE, buscando mayor escalabilidad en las ventas agroin- dustriales. La Administración Duque tiene el desafío de apretar el paso en reformas estructurales clave que permitan reducir el “Costo Colombia”, destacándose: i) mayor dotación de infraestructura-logística, donde la buena tarea que viene haciendo el gobierno en destrabar las obras 4G debe complementarse con la finalización de los corredores prioritarios de comercio exterior; y ii) mayores esfuerzos de flexibilización del mercado laboral.

En paralelo, deberán abordarse las controversias comerciales con la UE, las cuales han tenido que ver con aranceles obstáculos por parte de Colombia a las bebidas alcohólicas y los progra- mas de chatarrización (dificultando la entrada de camiones europeos). El tema más reciente ha sido la imposición de aranceles a las papas prefreídas pro- venientes de algunas fábricas de Bélgica, Holanda y Alemania por presuntos casos de dumping.

{kind=link}