MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con Colaboración de Nelson Vera y Julián Cortés

A diez años del estallido de la crisis-financiera de Lehman-Brothers en 2007-2008, el sistema financiero global parece haber extraído algunas lecciones financieras importantes. Tal vez la más importante ha sido la de contar con “capital disponible y mayor liquidez”, según se desprende de la nueva plantilla financiera internacional referida a Basilea III (ver The Economist, 2018, Lehman ten years on: more has changed than meets the eye).

Sin embargo, en otros frentes todavía se tienen vulnerabilidades de consideración, tales como: i) alta concentración en garantías hipotecarias, donde Fannie/Freddie concentran 80% de esos riesgos en Estados Unidos, a pesar de progresos en mejor originación; ii) excesiva dependencia evaluativa de las tres principales calificadoras de riesgo; iii) desplazamiento del apalancamiento bancario hacia los bonos corporativos y otros intermediarios no bancarios (shadow banking); y iv) falta de solidez en importantes referentes de mercado, incluyendo precios de commodities y tasas de interés.

En este último caso ha sido particularmente preocupante el de la tasa Libor, afectada por escándalos de corrupción ante su manipulación. En esta nota abordamos este tema y los avances que se tienen hacia un eventual sustituto de la Libor.

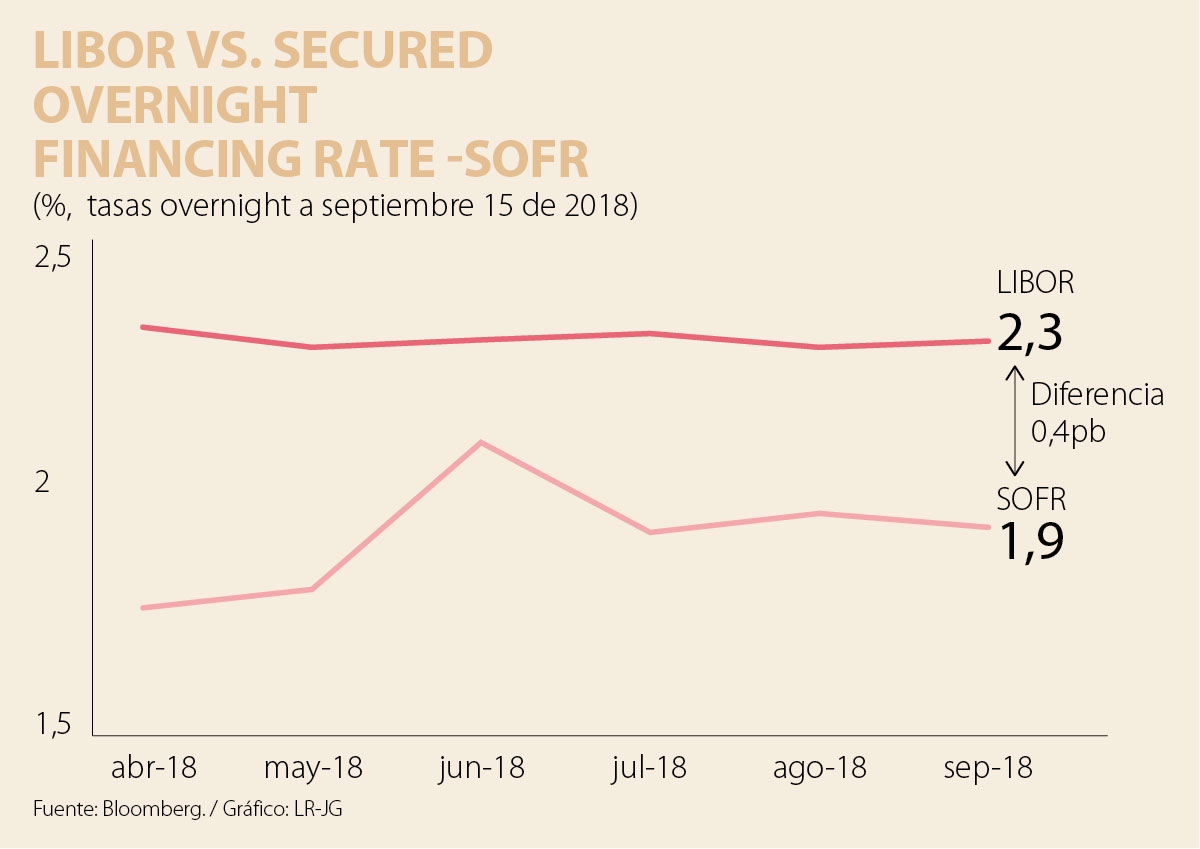

La tasa Libor ha sido el costo financiero que enfrentan los grandes bancos globales al financiarse a través del mercado interbancario de Londres, donde se transan unos US$500 millones/día. Su relevancia radica en que a dicha Libor se anclan múltiples activos financieros referidos a préstamos, bonos y derivados, en montos que involucran unos US$2 billones.

Esto es bastante sorprendente, dado que los analistas bien saben que la Libor es un pobre indicador de la liquidez global, ya que no involucra el ofrecimiento de dineros en sus puntas de oferta/demanda, sino que se basa en “sondeos” algo informales, al punto que ellos pudieron ser manipulados por unos pocos bancos.

Baste recordar las multimillonarias multas que debieron honrar J.P. Morgan, Hsbc, Citigroup y UBS (cercanas a los US$9.000 millones a manos de autoridades de EE.UU. e Inglaterra) al comprobarse presiones indebidas para manipular a su conveniencia dicha tasa (ver Comentario Económico del Día 16 de septiembre de 2014).

Dado lo anterior, el propio sistema financiero está buscando alternativas de referencia distintas a la Libor. Infortunadamente, los avances han sido lentos, siendo la mejor candidata a la fecha la llamada Secured Overnight Financing Rate (Sofr).

Esta corresponde a la tasa de interés “asegurada” del mercado overnight de tesoros americanos, la cual usa el colateral de bonos públicos en préstamos a un día. El “Comité de Búsqueda de Tasas de Referencia Alternativa” (Arrc) ve en ella la virtud de reflejar los costos de liquidez del mercado monetario en operaciones reales, no simplemente basada en sondeos.

Para lograr mayor credibilidad, la FED ha sido encargada de divulgar el valor de dicha Sofra partir de abril de 2018. Ahora falta que el mercado mueva sus referencias hacia dicha ancla del Sofr.

La buena noticia es que ya se tienen algunas emisiones atadas a la Sofr, como los US$1.000 millones en bonos del Banco Mundial a dos años o los US$6.000 millones de Fannie Mae en “notas” de corto plazo a 6-12-18 meses. También se tienen avances en el mercado de derivados a través de contratos de futuros en Sofr (transados en la Bolsa Mercantil de Chicago) y swaps-SOFR en algunas Cámaras de Riesgo de Contraparte.

Aunque ha sido más lento de lo esperado, por lo menos el sector privado entendió que era su tarea hacer este giro del anclaje Libor hacia el Sofr, esperándose que se dé un reemplazo total hacia 2021.

Lo que es claro es que será un proceso lento, pues serán los contratos crediticios y de derivados los que en el margen irán determinando la velocidad de dicho tránsito. De hecho, será el diferencial Libor-Sofr el que determine dicha transición, el cual ha venido ampliándose hasta alcanzar unos 40pb actualmente, ver gráfico adjunto.

En síntesis, a diez años de la crisis de Lehman y de los propios escándalos de manipulación de la tasa Libor, los avances en transparencia de mercado lucen lentos. Es claro que urge acelerar el proceso de migración hacia mejores indicadores de liquidez.

En Colombia sabemos lo arduo de dichos emprendimientos, pues ha tomado más de una década lograr calados de consideración del llamado Indicador Bancario de Referencia (IBR) vs. la DTF (donde esta última también muestra problemas metodológicos y de significancia de mercado).

Cabe recordar que actualmente solo 35% del activo-pasivo bancario está indexado al IBR (que tiene la virtud de puntas relevantes de mercado), aunque se ha avanzado respecto de 13% que se tenía cinco años atrás (ver Comentario Económico del Día 30 de julio de 2018).

Pero, en nuestra opinión, este no es un procedimiento que dependa tanto de la regulación del Banco de la República o de las actuaciones de la Superfinanciera, sino de las prácticas de mercado que adopten los bancos y el mercado de capitales.

En este frente, bien valdría la pena que el gobierno evaluara un potencial “nudge” a través de iniciar emisiones atadas al IBR (a pesar de no contar actualmente con emisiones indexadas a la DTF).

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

Desde mi perspectiva, el nuevo gobierno tiene una oportunidad histórica: reconocer que las fintech ya no son un sector emergente o marginal, sino un actor estratégico para la competitividad y el desarrollo económico del país

Pedimos sin pausa y casi nunca nos detenemos en la pregunta que las provoca. No es un problema de adopción

){kind=link}