MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif lanzó su modelo econométrico de estimación de elasticidades crediticias bancarias en 2011 y desde entonces lo ha venido puliendo en función de los ciclos económicos y de los cambios regulatorios. Dicho modelo se ha constituido en una herramienta clave para pensar de forma simultánea los problemas de fondeo y apalancamiento crediticio que enfrenta la economía. Dada una serie de supuestos macroeconómicos referentes al crecimiento, la inflación y las tasas de interés de los diferentes tipos de crédito, este modelo encuentra las cantidades de cartera y fondeo que equilibran los mercados crediticios de consumo, hipotecario y comercial a horizontes de 12-24 meses (con estimaciones trimestrales).

Usando dicha experiencia, Anif armó un modelo análogo que intenta proyectar el comportamiento de las comisiones de los diferentes negocios fiduciarios. Para ello resultó de vital importancia entender primero los determinantes del ahorro-inversión y sus diferentes instrumentos, con especial importancia en lo referente al exitoso dinamismo reciente de los llamados Fondos de Inversión Colectiva (FICs).

En efecto, los activos fiduciarios se han incrementado hacia picos históricos del orden del 53% del PIB en 2017, prácticamente duplicando la cifra observada en 2009.

En esta nota describiremos los detalles de nuestro modelo de las comisiones del negocio fiduciario, las bondades de su ajuste estadístico y las principales proyecciones que de él se derivan para el horizonte 2017-2018. Veamos esto con algún detalle.

Un modelo del negocio fiduciario para Colombia

La naturaleza de ahorro-inversión del negocio fiduciario hace irrelevante replicar la metodología de ecuaciones simultáneas (SUR) usadas en nuestro modelo crediticio. En este caso hemos optado por estimar cada negocio fiduciario mediante ecuaciones independientes de Mínimos Cuadrados Ordinarios (MCO), teniendo en cuenta las particularidades de cada actividad fiduciaria.

Como veremos, conceptualmente resulta útil agrupar los tipos de negocio por sus principales determinantes.

Negocios fiduciarios de Inversión

Este tipo de negocio involucra la entrega de recursos a la sociedad fiduciaria para su administración de acuerdo con el objeto del contrato. Dado lo anterior, hemos planteado las siguientes estimaciones para las comisiones de este tipo de negocios: Inversión. La función de dichas comisiones tiene como argumentos: i) la tasa repo (r); ii) un elemento de riesgo financiero), donde usamos como proxy los Credit Default Swaps de la deuda pública; iii) un elemento de valorización del mercado de capitales local y iv) un elemento de inversión externa de portafolio (ext), particularmente relevante en el contexto actual de complacencia de los capitales offshore ante la abundante liquidez mundial.

Negocios atados al ciclo económico

En este grupo hemos incluido las actividades que parecen responder en mayor medida al ciclo económico y crediticio. Allí aparecen los siguientes negocios fiduciarios: Administración e Inmobiliario.

En el caso de las comisiones de administración, hemos incluido el efecto flujo (positivo) mediante el crecimiento del PIB-sectorial de los segmentos más representativos dentro de los activos fideicomitidos.

Por el contrario, en el caso inmobiliario, los mejores resultados econométricos resultaron de variantes de estimación incluyendo el PIB total.

Negocio de seguridad social

Las vicisitudes propias del manejo de los activos de seguridad social dificultan su estimación econométrica. Dichas dificultades radican principalmente en: i) la poca relación de variables del mercado laboral actuales frente a los activos de patrimonios pensionales acumulados durante décadas pasadas; y ii) el amplio manejo de dichos patrimonios por la vía de los consorcios (como en el caso del Fonpet). Esto último nos ha llevado a incluir cerca de 70% de los negocios por consorcios fiduciarios en el rubro de seguridad social, infiriendo dicha ponderación de las comisiones implícitas del Fonpet y mediante reuniones con actores del mercado. Dadas estas consideraciones, planteamos una ecuación de la forma:

Seguridad Social. Allí hemos buscado capturar el efecto (positivo) de los cotizantes PILA/PEA y las rentabilidades de dichos recursos.

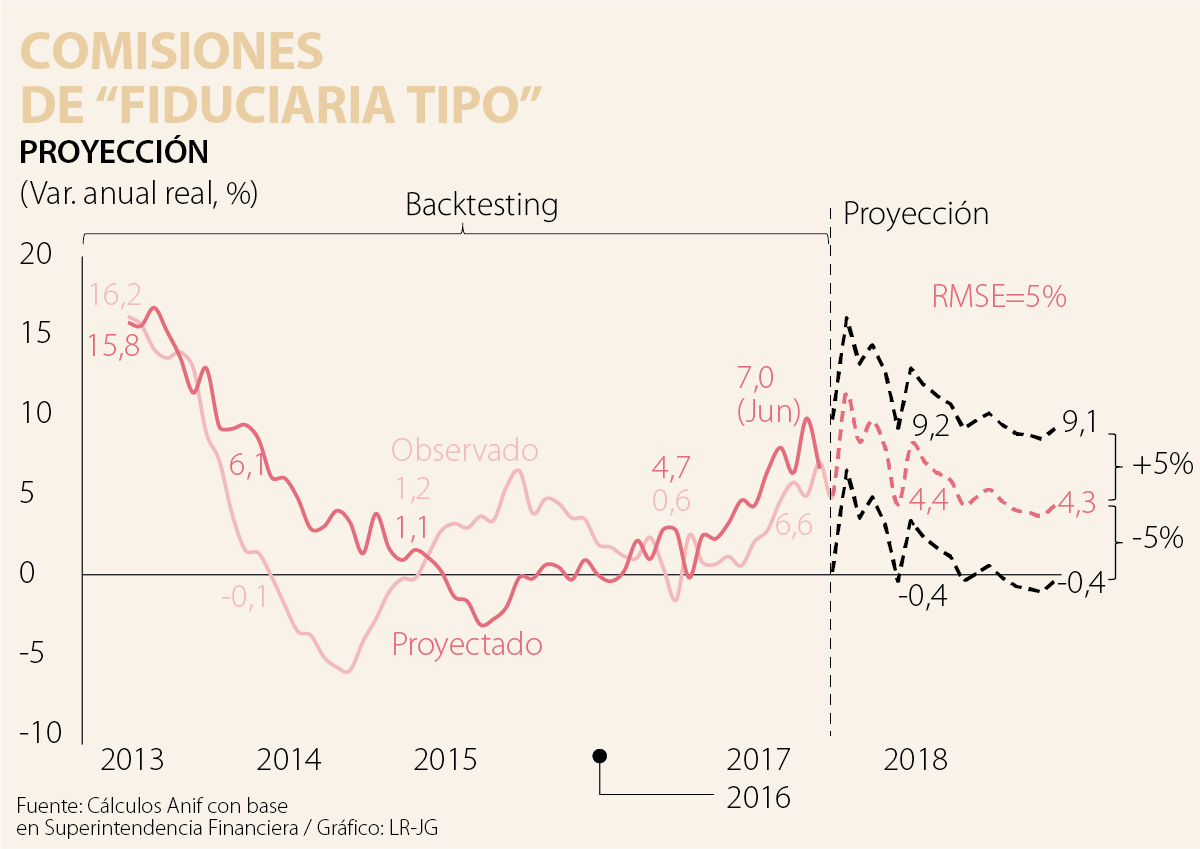

Conclusiones

Hemos visto cómo la primera estimación de este modelo econométrico de comisiones fiduciarias arroja resultados favorables, tanto en sus aristas por negocio individual como en el agregado de la llamada “Fiduciaria Tipo”. A futuro, esperamos continuar con el pulimento de dicho modelo, con el fin de constituirlo en una herramienta clave en el análisis del sector fiduciario. Prospectivamente, dicho modelo sugiere alguna moderación en las expansiones de las comisiones del negocio fiduciario hacia valores cercanos a 4% real al cierre de 2017 (vs. 7% real anual de junio de 2017, aunque ello sería un repunte frente a 0,6% del cierre de 2016). Estimaciones preliminares sugieren expansiones similares durante 2018.

Colombia merece un presidente dispuesto a eliminar el “no” de la que sin duda hace carrera para convertirse en la desafortunada frase célebre de una competencia jalonada por los extremos

En Algoritmos deshumanizantes dediqué un capítulo a esta tensión: la falacia de la certeza algorítmica. Un modelo alimentado con datos que no representan la realidad no produce predicciones

En 1991, ante el evidente fracaso del sistema y la necesidad de contar con una moneda sana como premisa fundamental para el orden y el desarrollo económico, se restituyeron al Banco de la República las funciones de autoridad monetaria

{kind=link}