MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

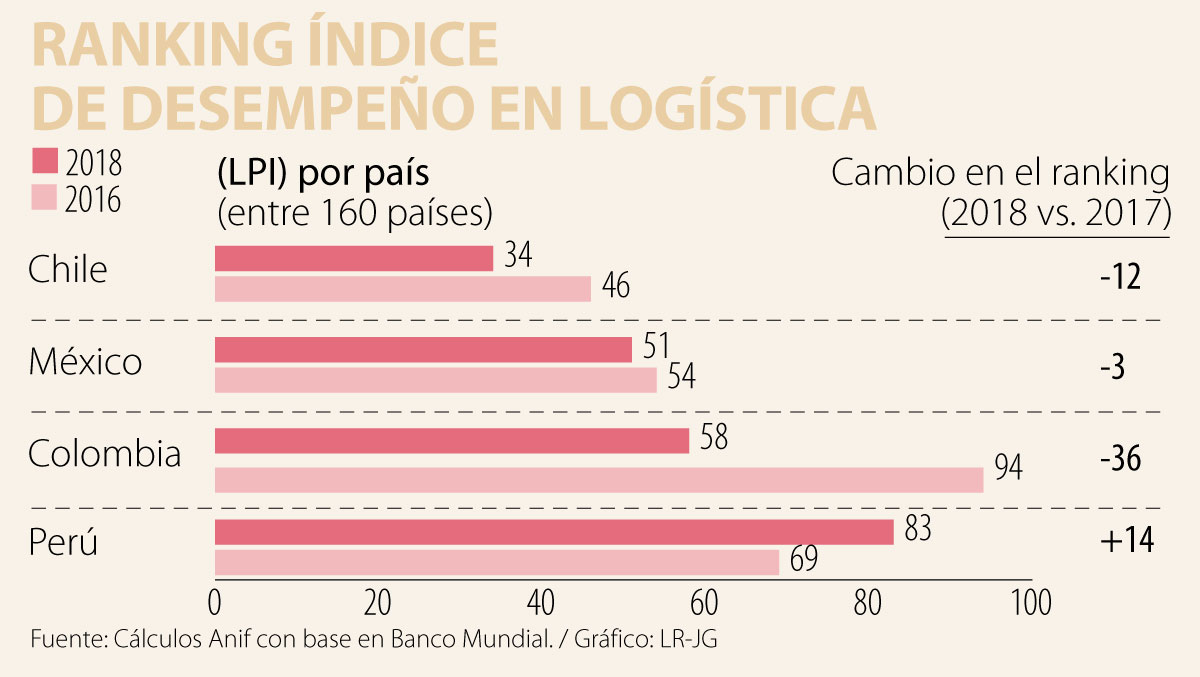

Recientemente, se publicaron los resultados para 2018 del Índice del Desempeño en Logística (LPI por sus siglas en inglés) del Banco Mundial, donde Colombia ocupó el puesto 58 (entre 160 países), mejorando significativamente frente al puesto 94 registrado en 2017.

Dicho índice se encarga de computar información respecto a la capacidad de los países en rubros referentes a: i) trámites de aduanas; ii) calidad de la infraestructura de transporte; iii) facilidad para organizar envíos internacionales; iv) calidad de los prestadores de servicios logísticos; v) la capacidad de seguimiento a los embarques; y vi) el cumplimiento de cronogramas de los envíos.

Anif ha venido recalcando la importancia de monitorear los progresos en la logística del transporte y de sus sobrecostos, dada su incidencia en la competitividad global del país. Es bien sabido que el llamado “Costo Colombia” (donde también inciden los sobrecostos laborales y energéticos) ha dificultado seriamente la modernización y diversificación de nuestro aparato productivo, a pesar del replanteamiento que se esperaba iba a generar la postración del sector minero energético durante 2014-2018. Resulta oportuno entonces analizar estos resultados del LPI del Banco Mundial.

Dicha mejora en el LPI obedeció a desempeños favorables en casi todos los subíndices que lo componen, abarcando tareas referentes tanto al sector privado como al público.

En el primer caso, se encuentran mejoras en los frentes de: i) “organizar envíos internacionales”, mejorándose la posición de Colombia hacia el puesto 46 (vs. 103 en 2017); ii) la capacidad para rastrear-monitorear los embarques (posición 53 en 2018 vs. 96 en 2017); y iii) la calidad de los prestadores de servicios de logística (56 vs. 81). En este mejor desempeño logístico del sector privado debió jugar favorablemente la venta de “Suppla” (el mayor prestador de servicios logísticos en el país) a DHL (líder global de la industria logística), logrando mejoras tecnológicas y mayores eficiencias en su operación.

En lo referente al sector público, se evidencian mejoras en lo referente a: i) manejos más expeditos en los trámites aduaneros (75 vs. 129); y ii) la mejor dotación de infraestructura de transporte, aunque permanecemos en puestos bajos (puesto 72 en 2018 vs. 95 en 2017).

En este último punto han resultado favorables las mejoras en el andamiaje institucional del sector durante la administración Santos I-II (bajo el acertado liderazgo técnico de la ANI-FDN) y el incremento en la inversión de infraestructura de transporte hacia niveles del orden de 2,5% del PIB (vs. 1%-1,5% de décadas anteriores).

Sin embargo, en este frente la administración Duque tendrá el desafío de redoblar esfuerzos en la ejecución de las concesiones 4G y lograr acelerar los cierres financieros restantes de la segunda y tercera Ola (contaminados por los líos de corrupción de Odebrecht).

Solo un indicador mostró deterioros en la última medición del LPI, referido al “cumplimiento de cronogramas”, cayendo a la posición 81 en 2018 (vs. 78 en 2017). Ello resulta preocupante dado los múltiples trámites que encierra dicha lectura referentes a los tiempos del manejo logístico de cargas, debiendo destinarse casi 112 horas (5 días) para ello en Colombia. Allí somos prácticamente el peor país en el referente de América Latina, por debajo de Chile (60 horas), Perú (48) y México (20).

Al margen de dichas mejoras recientes en el LPI, es evidente el rezago de Colombia (posición 58) en los frentes logísticos frente a competidores directos como Chile (34) y México (51); solo superando a Perú (83), ver gráfico adjunto.

Ello requerirá que la administración Duque continúe avanzando, con base en el diagnostico de la Comisión de Logística liderada por el DNP.

En particular cabe destacar: i) una mayor integración del transporte multimodal; ii) reducción de la compleja tramitología aduanera; iii) solución de los llamados problemas de última milla de acceso a puertos y tránsito-ciudades; iv) desarrollo del capital humano; y v) mejor institucionalidad del sector.

En yoga existe un principio llamado ahimsa, un concepto que aunque se traduce del sánscrito como “no violencia”, aplica en la práctica como no autoviolentarnos

Ahora el compromiso pasa al Ejecutivo. Corresponderá al nuevo presidente radicar ante el Congreso de la República el proyecto de ley que convoca a la prueba de fuego: el Referendo por las Regiones

El mercadeo ha utilizado muchos de los tradicionalmente conocidos y sigue aumentando la cantidad que podrían clasificarse entre las categorías que Weaver y algunos teóricos han creado

){kind=link}