MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras varias sesiones de “palos de ciego” por parte del Ejecutivo y del Legislativo, se aprobó la Ley de Financiamiento 1943 de diciembre de 2018. Su trámite fue bastante caótico: hubo episodios donde el liderazgo lo tomaban parlamentarios con poco conocimiento tributario y el Ejecutivo se limitaba a expresar su desacuerdo con iniciativas tan disparatadas como “asignar un cobro de IVA-presuntivo que tomaría la forma de un impuesto directo para los más ricos”; siendo otro episodio histórico el de la asignación de sobretasas de Imporrenta (de 4% en 2019 y de 3% en 2020-2021) al sector financiero. Esto último no logró ser atajado por el Ejecutivo (a pesar de haber expresado su desacuerdo inicial); claramente este Artículo 80 (modificando el Parágrafo 7 del Artículo 240 del Estatuto Tributario) tiene visos de inconstitucionalidad.

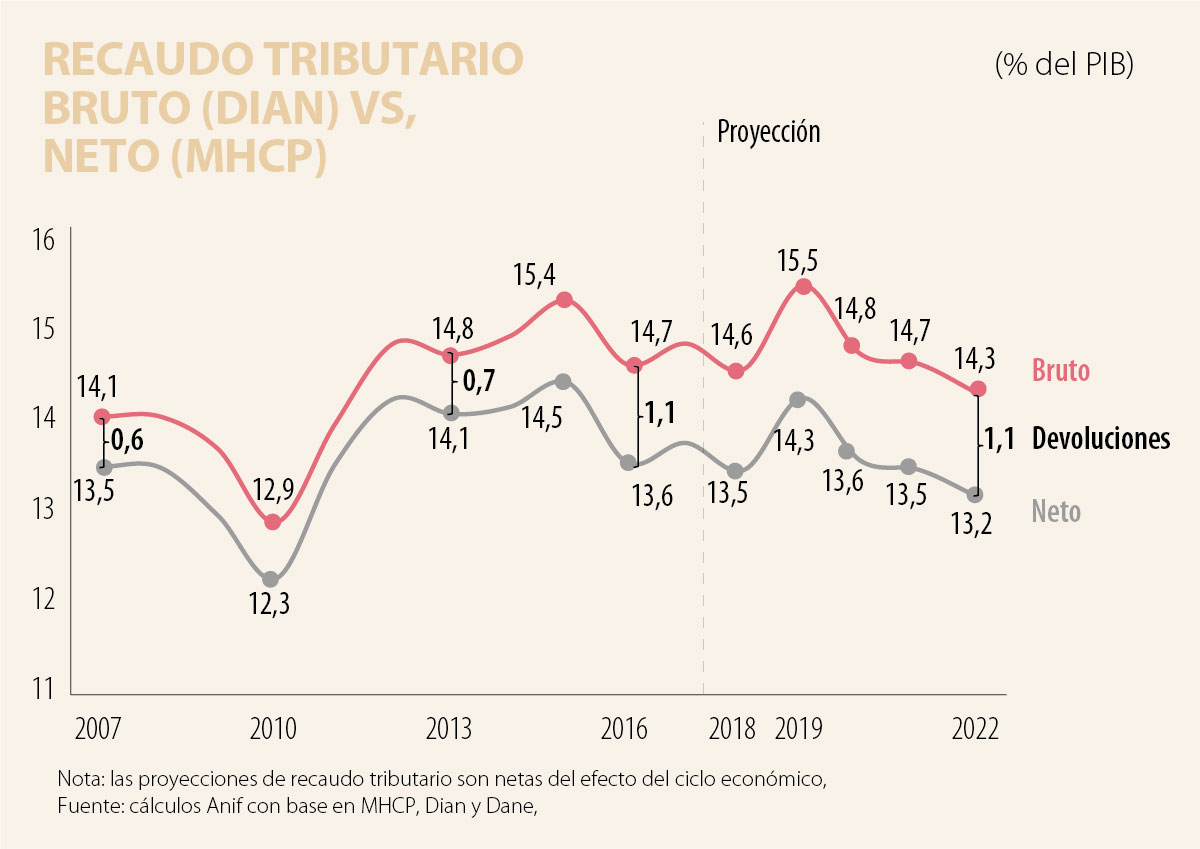

Pero mucho más grave que la forma resultó el hecho de que la relación Recaudo/PIB de Colombia se ha puesto estructuralmente en una preocupante trayectoria descendente. Efectivamente, dicha presión tributaria estaría cayendo del pico de 14,5% en 2015 hacia un 13,6% en 2020 y probablemente a solo un 13,2% para 2022. Así, la brecha en materia de recaudo tributario respecto de la media de América Latina, en vez de cerrarse en al menos 1,5% del PIB, se ha agravado hacia una brecha cercana a 3% del PIB. A nivel del “bosque del recaudo tributario en el país”, claramente la Ley 1943 de 2018 ha sido un rotundo fracaso.

Como veremos a continuación, este es el resultado de que los incrementos en la tributación de los hogares más ricos (+0,2% del PIB) y de algunos impuestos específicos (+0,3% del PIB) no logran compensar la pérdida proveniente del recaudo empresarial (-1% del PIB) en el horizonte 2019-2022.

Así, el recaudo adicional se irá diluyendo de 0m7% del PIB en 2019 hacia 0,5% del PIB en 2022. Dicho de otra manera, el recaudo adicional en cabeza de los hogares (con tasas marginales hasta de 39%, restitución del Impuesto a la Riqueza y endurecimiento en gravamen de acciones con dividendos) y de impues- tos específicos (como los de cervezas, gaseosas y ventas de vivienda por encima de los $918 millones) no lograrán compensar la perforación tributaria generada en cabeza de las empresas (resultante de reducir su Imporrenta de 37% en 2018 hacia 33% en 2019 y a 30% en 2022, y de abonarles como pago a nivel de Gobierno Central 50% del ICA-territorial, amén de devolverles 100% del IVA correspondiente a maquinaria y equipo).

Si bien la técnica tributaria internacional recomienda devolver la totalidad del IVA de la inversión, esto no puede hacerse olímpicamente sobre la mera expectativa de que la aceleración en la inversión empresarial impulsaría la economía al punto de “esperar” que en el agregado tributario todo ello se compense. Ese fue el “Vodoo Economics” que llevó a Estados Unidos a grandes déficits fiscales en los años 80 y cuyo error ahora repite Trump en 2019-2020.

En suma, este drenaje de la tributación efectiva (neta de los “sueños” gubernamentales de lucha contra la evasión) seguramente nos costará una degradación en nuestra calificación de riesgo país en el curso de los próximos 12-18 meses (dejándonos en simple nivel de “Grado de Inversión” en dos de las tres calificadoras internacionales).

Nótese que todo este drenaje tributario ocurre precisamente en momentos en que la relación Gasto Público/PIB viene mostrando creciente inflexibilidad a la baja y persistente indexación (a ritmos de inflación 4%). A nivel de economía política, la administración Duque se ha mostrado particularmente débil en sus recientes negociaciones presupuestales con el sector educativo, comprometiéndose a continuar con este tipo de indexación que agravará el déficit fiscal estructural de Colombia. No demorarán mucho las protestas masivas (incluyendo nuevamente a educadores, transportadores y rama judicial), copiando el “exitoso” expediente usado contra Santos (particularmente en 2013 y 2016). El nuevo disparador de las protestas serán los recortes al Presupuesto de 2019 por cerca de $7 billones (0,7% del PIB) durante el primer trimestre del año que recién arranca.

Elementos positivos de la Reforma Tributaria 2019-2022

Progresividad tributaria en hogares, pero ella fue claramente insuficiente al no haber incluido a la clase media-alta. En efecto, la técnica tributaria lleva años recomendando iniciar el gravamen de los ingresos, a tasas bajas de 1%-3%, a partir del ingreso de la clase media (el cual en Colombia hoy bordea los $3 millones/mes). Actualmente, ingresos por debajo de $5 millones/mes no pagan nada en Imporrenta y en la franja $10-$20 millones/mes su tasa efectiva es inferior a 10%.

En vez de haber trabajado en estos frentes, la Administración Duque rápidamente cedió a la vaga idea de solo gravar a los cerca de 10.000 contribuyentes que reportan ingresos superiores a los $40 millones/mes. Además, retomó el Impuesto a la Riqueza, pero solo para aquellos con activos netos superiores a los $5.000 millones y a tasas punitivas de 1% anual (desconociendo que el retorno real de portafolios bien diversificados difícilmente logra superar 2% real anual).

De allí que no deba sorprendernos que el recaudo adicional esperado en este frente de los hogares tan solo sea del orden de 0,2% del PIB (sin el componente de Imporriqueza). Todo esto nos deja lejos de la estructura tributaria observada en países de la Ocde.

También fue positivo haber endurecido el pago de impuestos a dividendos distribuidos, elevando su tasa del 5%-10% al 15% y reduciendo su monto exento de $20 millones/año a los $10 millones/año, tal como lo recomendaba la Comisión Tributaria (aunque dichos $10 millones/año aún tienen una baja incidencia en el número de contribuyentes). En este caso cabe aplaudir que se

hayan taponado mecanismos de elusión que usaban las firmas para no reportarlos como distribuidos. Sin embargo, la reglamentación debe asegurarse de que se apliquen los mecanismos requeridos para evitar la llamada “doble tributación” (ver Informe Semanal No. 1276 de julio de 2015). Pero, nuevamente, las expectativas de recaudo son más bien bajas (0.1% del PIB), dada la poca profundidad del mercado accionario en Colombia y el difícil ciclo por el que atraviesan las empresas listadas en el Colcap (incluyendo a Ecopetrol).

Haber incrementado los impuestos a la cerveza y a las gaseosas debe verse como un triunfo de la Administración Duque y de la sociedad civil que venía

clamando por ese tipo de impuestos disuasivos al consumo de “vicios”. Tal como lo ha venido enfatizando Anif, la sociedad como un todo se ha venido anotando triunfos desde que se iniciara la lucha contra el tabaquismo-alcoholismo y ahora contra los llamados “consumos chatarra” (ver Comentario Económico del Día 26 de noviembre de 2018). Así, en este frente, el accionar

no está guiado tanto por la búsqueda de ingresos tributarios adicionales (en este caso solo serán del 0.1% del PIB), sino por el “nudge” que esos impuestos generarán hacia el mediano plazo al mejorar los años de vida saludable, dada la alta elasticidad precio de estos bienes.

Haber otorgado facultades especiales a la Administración Duque para modernizar la Dian también ha sido un elemento positivo de esta Ley, pero ello no dará frutos sino hacia el mediano plazo (3-4 años). Allí se requiere entender bien el diagnóstico dado por la Ocde sobre cómo su personal debe duplicarse (hasta un total de unos 14.000 funcionarios), modernizarse (hoy son los más iletrados-digitales de la región) y, sobre todo, cómo blindar su nueva administración contra la incidencia política, la cual ha sido la principal fuente

de desgreño y corrupción (especialmente a nivel de aduanas). En el mejor de los casos cabría esperar una mejoría de eficiencia en el recaudo del +0.5% del PIB hacia 2022, si todo lo anterior se hace de forma diligente. Pero no debe esperarse el +1.5% del PIB que había vendido la Administración Santos al FMI para el período anterior, lo cual nunca superó el 0.1% del PIB.

Elementos negativos de la Reforma Tributaria 2019-2022

Ya hemos comentado (arriba) cómo su principal falla ha tenido que ver con la insostenibilidad fiscal que se estará generando por el drenaje de la tributación

agregada. En buena medida, ello ocurrió por haber insistido la Administración Duque en la falaz “confianza inversionista” de antaño (bajando la tributación empresarial), pero sin asegurar compensaciones adecuadas a través de la mayor cobertura del IVA al 19%.

La recomendación de Anif consistía en elevar las posiciones de IVA que estaban en el 0% y el 5% hacia el 19% de la tasa general, pero sin obsesionarse con el 30% de la canasta básica que estaba exenta. Ello habría generado un adicional del +0.4% del PIB en materia de recaudo del IVA. Si esto se hubiera complementado con la progresividad a nivel de los hogares

(arriba explicada) y con taponamiento de exenciones a las firmas (y sin necesidad de reducir su Imporrenta al 30%), entonces se habría asegurado hacia el futuro una tributación adicional cercana al +1% del PIB.

Queda todavía por cuantificar la perforación tributaria generada a través de las “mega-inversiones”, la reducción de la retención en la fuente al capital offshore del 14% al 5% (dejando los TES en esteroides) y las múltiples exenciones otorgadas a la llamada “economía naranja” (parte de lo cual se logró taponar en la segunda ronda del debate).

En síntesis, esta Reforma Tributaria de la Ley 1943 de 2018 no era la que necesitaba el país para tener tranquilidad fiscal durante el período 2019-2022. Seguiremos a la deriva fiscal por cuenta de la “tragedia de los comunes”

(todos quieren más gasto, pero nadie aporta los recursos adicionales para ello). La Administración Duque ahora tiene la compleja tarea de mostrar “creatividad” a la hora de explicarles a los mercados internacionales cómo es

que habrá de honrarse la Regla Fiscal que postula una reducción del déficit fiscal del 3.1% del PIB en 2018 hacia un 2.4% en 2019 y hacia el 1.4% en 2022.

Las calificadoras de riesgo ya nos han advertido que no quieren ver otro episodio de “tiro al blanco fiscal con el objetivo movible”, lo que quieren ver es cómo se obtiene un superávit primario del 1% del PIB por año para evitar que el consolidado de la deuda pública de Colombia pronto desborde el 60% del PIB (actualmente en el 56%).

Vivimos convencidos de que estamos en todas partes: en la oficina, en una reunión familiar, en una conversación con un amigo o incluso de vacaciones. Pero ¿cuántas veces estamos realmente presentes?

Dirán que no le pertenece al gobierno, sino a los colombianos, y suena bien, pero es falso. Ser dueño es poder usar, vender y decidir. ¿Puede usted, “dueño” de Rtvc, vender su parte

Los desastres naturales no solo miden la fuerza de la naturaleza, sino también la fortaleza o debilidad de los gobiernos. Un terremoto puede derribar estructuras, pero el impacto humano depende de la calidad de las instituciones

{kind=link}