MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Ekaterina Cuéllar y Carlos Camelo

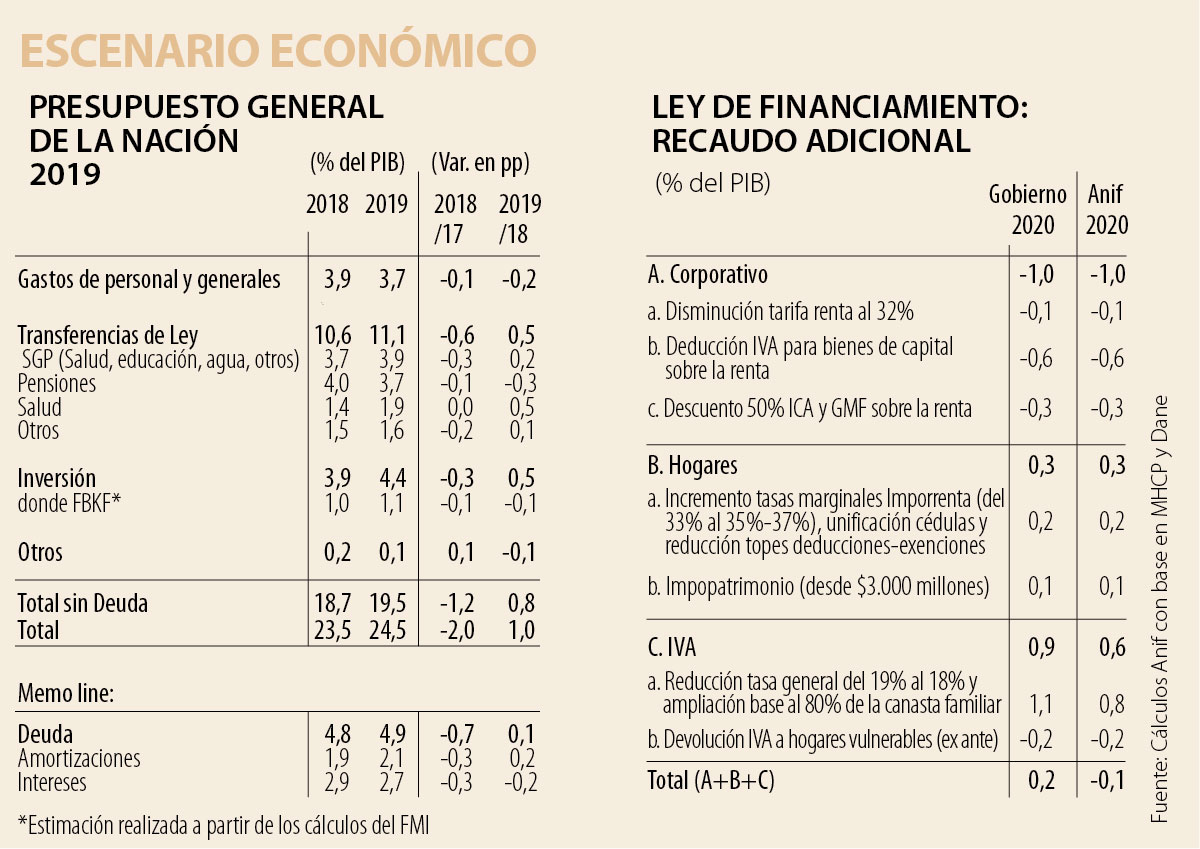

Hace un par de semanas, el Congreso de la República aprobó el Presupuesto General de la Nación del próximo año (PGN-2019) por un valor de $259 billones (24,5% del PIB). A pesar de haber tildado de “gastona” a la Administración Santos, este Presupuesto de la Administración Duque representa un significativo incremento del gasto público en 1% del PIB frente al de 2018. La opinión pública está bastante confundida sobre si la “cuadratura del círculo fiscal” debe entonces hacerse por el lado de compresión del gasto o por el de un incremento estructural en el recaudo; siendo la opción más viable esta última, tal como lo veremos.

Ya la Comisión de Gasto y Anif habían advertido que la idea de hacer cumplir la Regla Fiscal “a raja tabla” por la vía de continuar comprimiendo el gasto, era no solo inconveniente desde la óptica pública, sino legalmente imposible de realizar por cuenta de la elevada indexación presupuestal, a ritmos del IPC+4% anual (ver Informe Semanal No. 1397 de enero de 2018). De hecho, la idea de continuar comprimiendo el gasto de 19% del PIB en 2015 hacia 18% del PIB en 2020 del MFMP-2018 está siendo “derrotada” por las protestas sociales de los sectores de justicia, magisterio y territoriales. La Administración Duque ya ha tenido una dura prueba presupuestal en sus primeros 100 días de gobierno, con el mal resultado de rápidamente ceder a indexar el gasto nuevamente a ritmos del IPC+3% anual en varios de esos rubros.

El cuadro 1 ilustra la distribución sectorial del PGN-2019, donde cabe destacar una reducción marginal (-0,2% del PIB) del gasto operativo. Sin embargo, se ve un preocupante incremento de las transferencias territoriales (+0,2% del PIB) y de salud (+0,5%), donde el total de ese rubro sube de 10,6% a 11,1% del PIB. En el rubro de salud ya se siente la presión estructural del desfinanciamiento de la mayor cobertura y de la expansión cuasi-ilimitada de los servicios, amén de la presión de los inmigrantes venezolanos, donde el propio gobierno ha estimado valores hasta de $5 billones en el total de servicios.

Sorprende que el rubro de pensiones caiga en -0,3% del PIB, lo cual solo puede explicarse por la mayor disponibilidad de caja a favor de Colpensiones, ante la andanada de traslados desde las AFPs, agravando seriamente la problemática pensional estructural pública. Como es bien sabido, Colombia gasta actualmente cerca de 5,4% del PIB en faltantes pensionales del sector público. Por su parte, el rubro de inversión se incrementa en +0,5% del PIB para 2019, pero el componente de Formación Bruta de Capital Fijo (FBKF) continúa en niveles históricamente bajos cercanos a 1,1% del PIB.

Para abrir espacio a todo este gasto, el MHCP tuvo que recurrir a realizar operaciones de canje de deuda y así postergar amortizaciones por valor de $14,5 billones, lo cual implica incrementar la deuda en casi 1,5% del PIB frente al MFMP-2018. Esta cifra coincide con el mayor gasto público arriba reportado, el cual seguramente se estará financiando con mayores transferencias de utilidades desde Ecopetrol (alcanzando seguramente un 0,6% del PIB) y con el mayor recaudo esperado de la Ley de Financiamiento que acaba de radicarse ante el Congreso. El grave problema es que la relación Recaudo/PIB viene tan baja como un 13,5% para 2019, cayendo desde los niveles de 14,5% del PIB de los buenos años de 2014-2015, a pesar de los logros de la Ley 1819 de 2016 en materia de IVA, tras elevar la tasa general del 16% al 19%.

Dicha Ley de Financiamiento contiene elementos positivos al expandir el cubrimiento de la tasa general del IVA e incrementar el gravamen de los hogares más ricos (incluyendo la re-adopción del impuesto patrimonial); pero tiene elementos muy negativos para el recaudo tributario, como la reducción de la tasa general del IVA de 19% a 17% durante 2020-2022 y la inconveniente baja de la tasa corporativa de 33% a 30%. Infortunadamente, pesarán más los elementos que drenan el recaudo que los que lo impulsan.

En efecto, los cálculos realizados por el propio gobierno indican que esta Ley tan solo incrementaría el recaudo total en +0,2% del PIB en 2020 (considerando los elementos propiamente tributarios) y, según los cálculos de Anif, creemos que, de hecho, el recaudo podría hasta caer en -0,1% del PIB para 2020, dejándonos con una relación Recaudo/PIB tan baja como un 13,5% del PIB (respecto del valor esperado para 2018), ver cuadro 2.

En síntesis, no se justifica que el gobierno Duque dilapide su escaso capital político en intentar ampliar la cobertura del IVA sobre la canasta familiar de 60% a 80% del total, que deshaga el logro de la Administración Santos de haber incrementado la tasa general del IVA a 19% (la misma que hoy se promedia en la región), y que drene en exceso la capacidad tributaria del Estado, volviendo al camino errado de la supuesta “confianza inversionista”, que hasta en Estados Unidos ya ha comprado serios desbalances fiscales. Por este camino, Colombia estaría en la ruta de pronto perder su Grado de Inversión. Se han desoído las recomendaciones de las Comisiones Tributarias y de Gasto; y las recomendaciones de los centros de pensamiento. Para decirlo de forma coloquial, mejor dejar así… (la Ley 1819 de 2016), antes que dar este salto al vacío fiscal.

La construcción sostenible ya no representa un valor agregado. Es una condición para atraer inversión, elevar la competitividad, reducir emisiones, optimizar recursos y mejorar la calidad de vida

¿Cuándo entenderán las cámaras de comercio que son un punto de apoyo para el empresariado y no un obstáculo kafkiano que impone toda clase de trabas para el registro y cobra tarifas desproporcionadas?

Alfabetizar en uso responsable, enseñar a citar la herramienta y cultivar una cultura de honestidad no es un accesorio: es el corazón de la formación en un mundo con IA

{kind=link}