MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Carlos Camelo

Habíamos comentado recientemente cómo la Teoría Monetaria Moderna (TMM) viene postulando que el ciclo de desaceleración económica del período 2019-2020 en Estados Unidos podría enfrentarse a través de un alza en la meta de inflación por parte del Fed (del actual 2% hacia un 4% anual). Supuestamente, ello permitiría aplicar nuevas inyecciones de liquidez y así revitalizar la demanda agregada para evitar una recesión que ahora tiene una probabilidad de 40% de ocurrencia.

Nuestra opinión ha sido que, si bien se tiene el mejor registro en 50 años para la dupla inflación-desempleo en Estados Unidos (1,7% y 3,7%, respectivamente), esta estrategia de la TMM aún no tiene un asidero válido en lo que ocurre con la productividad del sector real. Puede ser que, a futuro, la revolución tecnológica digital se manifieste en una aceleración de dicha productividad y en contención de la inflación, pero por el momento sigue pendiente la difusión-escalable de dicha tecnología antes de que ello se convierta en un fenómeno estructural.

Ahora esta nueva teoría monetaria esta tomando ribetes de tipo fiscal. Vienen argumentando figuras asociadas con la ortodoxia fiscal (como Blanchard y Summers) que el “estancamiento secular” de Estados Unidos podría beneficiarse también de políticas fiscales más relajadas (ver The Economist, Consolidation Programme, mayo 18 de 2019).

Su argumentación se centra en intentar desvirtuar los riesgos asociados a: i) la dinámica de la deuda pública por encima de ciertos umbrales (90% del PIB aducido por Reinhart-Rogoff); y ii) el llamado “desplazamiento” de la inversión privada a manos de la inversión pública (“crowding-out”), ver Comentario Económico del Día 26 de febrero de 2019.

En efecto, afirman Blanchard, Summers, Ball y Elmendorf (por separado) que, si el crecimiento de la economía en términos reales supera la tasa de interés nominal, entonces la dinámica de la deuda es tal que la relación Deuda Pública / PIB podría empezar a descender. Los datos recientes de Estados Unidos muestran que, en el período pos-Lehman, ha tendido a ocurrir algo así, pues el crecimiento ha estado cerca de su potencial de 2,5% y la tasa de interés de la deuda, en su “benchmark” de 10 años, ha bordeado 2%.

Sin embargo, las obligaciones para enfrentar la crisis financiera, en realidad, llevaron a escalar la deuda (federal) desde sus niveles de 60% en 2007 hacia el actual 105% y, al añadir la deuda territorial, se llega casi a 115% del PIB. Esta cifra está muy por encima de la zona de confort del 60% del Acuerdo de Maastritch y también supera el “umbral permisible” de 90% que señalaban Reinhart-Rogoff.

La segunda parte de la argumentación tiene que ver con la supuesta inexistencia del “crowding-out”. Pero aquí nos parece que el argumento a favor de los impulsos fiscales “arriesgados” se vuelve circular: obvio, si se parte de la abundancia de liquidez, entonces no existiría “desplazamiento” de la inversión privada a manos de la pública, pues existirían recursos para todos. Nuevamente, resta por verse si, alcanzada la “normalización monetaria”, el exceso de gasto público termina por abortar proyectos privados de infraestructura.

Aquí es útil hacer referencia explícita a la situación fiscal radicalmente diferente que enfrentarían países que, como Brasil o Colombia, no cuentan con los beneficios del “señoraje” global del dólar, haciendo difícil que se cumpla esa regla de crecimiento del PIB-real superando el costo nominal del “rolling de la deuda pública”.

En el caso de Brasil, aun antes de la contracción de su PIB-real a -3,7% promedio anual durante 2015-2016, la deuda había escalado desde 60% hacia 75% del PIB y la carencia de superávits primarios terminó llevándola a sus niveles actuales cercanos a 90% del PIB. El riesgo-país simplemente elevó la tasa de interés de la deuda pública y se emitía nueva deuda para atender el pago de intereses, sin abonar a capital. Esto ha implicado la degradación de la calificación de la deuda pública de Brasil en cuatro ocasiones, ubicándose hoy tres escalones por debajo del Grado de Inversión y con dificultades de contener ese escalamiento de su deuda pública como se ha visto.

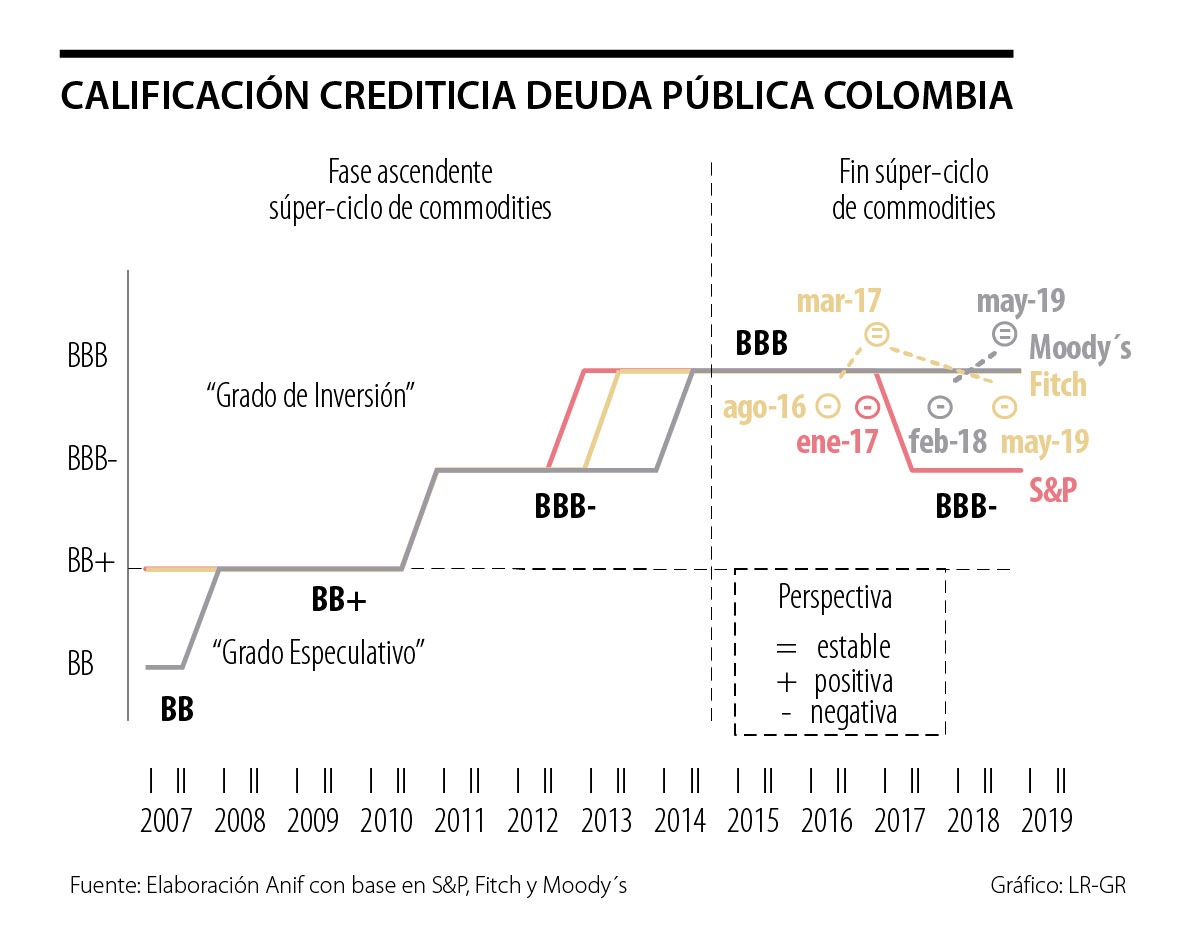

En el caso de Colombia, la tasa de crecimiento del PIB-real ha sido cercana al 2.7% anual durante el último quinquenio, mientras que la tasa benchmark 10 años de los TES ha estado cerca de 6%. Así, se ha tenido un diferencial negativo en tasa de interés, encareciendo el financiamiento público, sobre el cual las calificadoras han recientemente llamado la atención (ver gráfico).

Esto deja claro que ni Brasil ni Colombia han tenido una situación siquiera cercana a la “temperatura ideal” (goldilocks) para la deuda pública, lo cual evidencia que no existe espacio para dar mayores estímulos fiscales y continuar escalando la deuda pública. De hecho, dado que la tasa de interés ha venido superando el crecimiento del PIB-real (y más precisamente supera la tasa a la cual crece el recaudo anualmente), entonces solo cabe esperar que, en el caso de Colombia, la relación Deuda Bruta del Gobierno Central / PIB continúe creciendo hasta llegar a un 54% hacia 2022, frente al 50% observado en 2018.

Ninguna fuerza política alcanzó un respaldo suficiente para gobernar sin construir consensos. Y eso, lejos de ser una debilidad, es una señal de madurez institucional

Hoy esa protección se ha reducido paulatinamente y, guardadas las proporciones, el contexto se percibe como una nueva apertura económica hacia el mercado global. En esta situación, la respuesta es diferenciarse para no competir únicamente como commodity

La paloma encarna la orientación propia de la sabiduría de los seres que conocen el camino y siempre saben cómo volver al nido. Ha sido el animal que simboliza el bien y que encarna la espiritualidad por sus virtudes naturales

y la deuda pública){kind=link}