MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En mayo de 2023, falleció Bob Lucas a la edad de 85 años. Fue Lucas una de las figuras más prominentes del mundo económico, siendo equiparables sus aportes a los realizados por Milton Friedman, ambos allegados a la Universidad de Chicago y premios Nobel de Economía (1976, Friedman y 1995, Lucas).

La complementariedad de las visiones Lucas-Friedman se relacionó con la formación de las expectativas, su credibilidad, y la reacción de los agentes económicos frente a políticas recurrentes vs. sorpresivas. A Friedman se le atribuye “el empinamiento de la curva de Phillips” al generarse inercia inflacionaria por reajustes salariales recurrentes (por encima de la productividad), mientras que a Lucas se le asocia (junto con Muth) al principio de las “expectativas racionales”: aquellas que optimizan el uso de la información disponible para realizar pronósticos bien informados.

Sus postulados sobre “racionalidad económica” erradamente se asocian a la ausencia de errores en pronósticos y, por lo tanto, a la superación de los ciclos económicos o las crisis (... pero bastantes que ha habido ... 1990-1994, 1998-2002, 2008-2016 o 2020-2021).

No; las crisis continuarán existiendo, pero su explicación está en la información incompleta o asimétrica (como en crisis hipotecaria reciente) o por choques sorpresivos (como la pandemia). Estas banderas fueron (en hora buena) retomadas por los Premios Nobel sobre teorías del comportamiento (Kahneman, 2002, o Thaler, 2017).

Las conclusiones de Lucas ayudaron a dimensionar la “durabilidad” (distinguiendo entre corto y largo plazo) y la “profundidad” (cambios permanentes o transitorios) causados por dichas políticas. Pero también es justo reconocer la crítica (a la crítica de Lucas) en el sentido de no de requerirse “sorprender” a los agentes económicos para alcanzar efectividad en las políticas públicas (que supuestamente deben llegar a afectar “los parámetros profundos” macroeconómicos).

Por ejemplo, en el manejo de la política monetaria ha ocurrido todo lo contrario: es a través de la “educación” y el campaneo permanente de los bancos centrales hacia donde se dirigen sus tasas de interés lo que ha permitido el triunfo de la estrategia de “inflación objetivo”; dicho de otra manera, las expectativas inflacionarias se anclan a través del compromiso del banco central y sus ganancias en credibilidad a través de sus guías futuristas claras (... no se trata de esconderlas y sorprender al público con ellas, como lo creía Bob), ver Blinder (2022, “A Monetary and Fiscal History...” p. 94ss).

De manera similar, la credibilidad en sostenibilidad fiscal se ha logrado edificando sobre el cumplimiento de reglas fiscales (y mientras más claras, contundentes y sencillas, mayor será su efectividad). La credibilidad fiscal no descansa sobre “reformas tributarias sorpresivas”, pues estas llevan años afinándose; y, por supuesto, no existe nada parecido a un significativo recorte presupuestal sorpresivo, dada la inflexibilidad del gasto a la baja (solo 15% del total es discrecional, en el caso de Colombia).

Tal vez la única acepción sobre efectividad de la “sorpresa fiscal” se tuvo en el caso de Clinton (1993-2001) al haber persistido, durante todo su mandato, en la importancia de reducir la deuda pública y mantener superávits fiscales para darle espacio a la inversión privada.

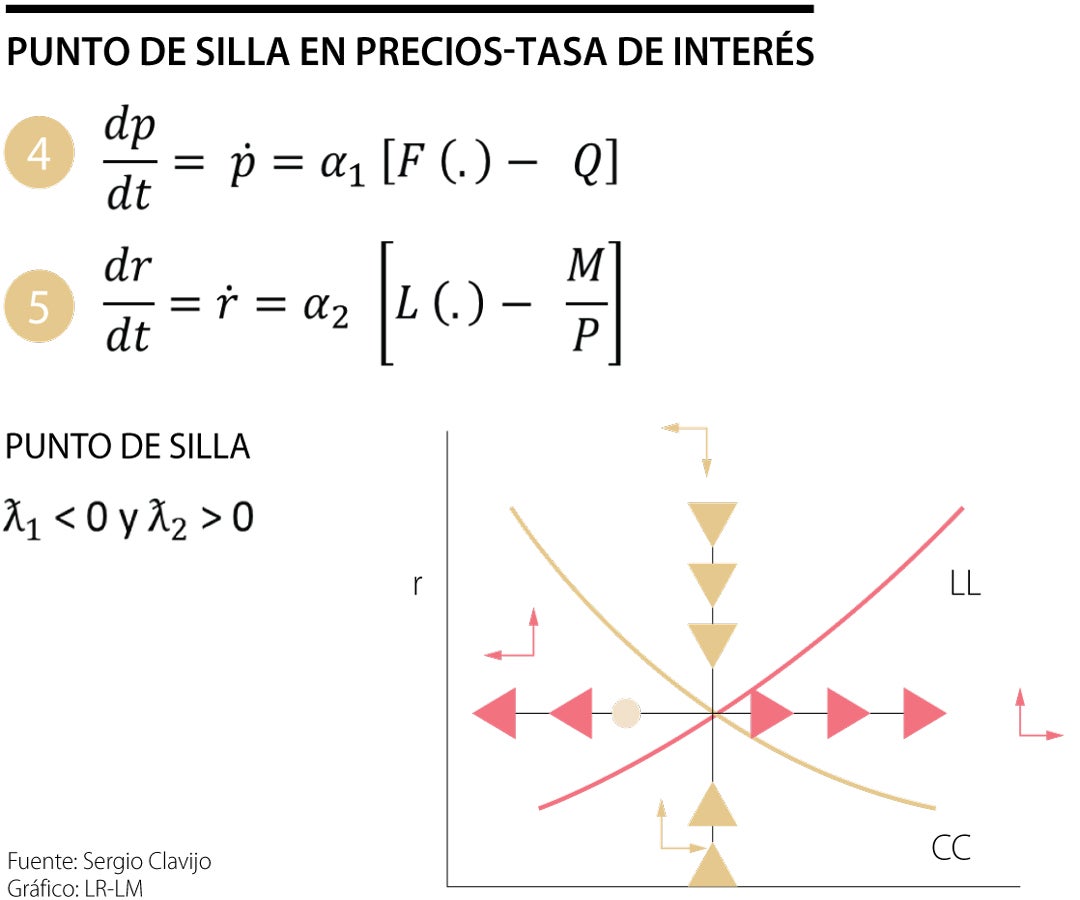

¿Y entonces por qué tuvo tanto auge académico ese principio de “expectativas racionales”, si poco de ello ha venido a implementarse? La respuesta tiene que ver precisamente con ese “prurito académico” de la “elegancia matemática”: resulta que la solución dinámica de los modelos matemáticos Lucas-Muth producían nuevos equilibrios si-y-solo-si los choques aleatorios se corregían de tal manera que “las expectativas” regresaran al “brazo de equilibrios convergentes”. Y resulta que ese “salto” de las variables solo era susceptible de ocurrir sobre las “expectativas” que venían a corregir las políticas sorpresivas. Dicho de otra manera, la profesión cayó embelesada por la elegancia de “los puntos de silla”, así su utilidad práctica fuera cuasi-nula (como antes mencionamos en el caso de la política monetaria o fiscal).

Pero también existen excepciones que hicieron brillar de emoción a Lucas y Dornbusch cuando dichos saltos ocurrían era en materia cambiaria, donde “las sorpresas” sí jugaron un papel importante, tal como se ilustra para el caso de Colombia durante 1998-2000 (ver Valencia, 2021; y Clavijo y Vera, 2023).

Bien decía Lucas que los economistas eran, ante todo, “cuenta-cuentos” sobre el desempeño de los mercados. Así se ingenio Lucas la posibilidad de “engañar a la gente” en un parque de diversiones generando la ilusión de mayor poder adquisitivo duplicando simplemente el número de tiquetes disponibles. Este tipo de analogía la extrapolaría para generar el principio de sorpresa y credibilidad respecto de las políticas públicas, como en el caso de “la curva de Phillips” que mide el “trade-off” entre inflación-desempleo.

Y de hecho, Lucas no era el primer cuenta cuentos, sino que ya había Donald McCloskey (1980) desnudado a la profesión, desde la misma Universidad de Chicago, al anunciar que todos esos modelos matemáticos solo eran formas de pensar más rigurosamente, pero lo que movía a la profesión era “la retórica de los economistas”.

Se necesita conjugar audacia y rigor. Quien asuma el papel protagónico debe entender la importancia de enderezar el rumbo y mirar el mundo con amplitud

")

Porque cuando uno cree, invierte. Cuando confía en el potencial, lo desarrolla

{kind=link}