MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los mercados financieros asisten a una profunda polémica sobre las señales que debería estar dando la Fed respecto de la política monetaria de los próximos 6-9 meses. Unos añoran las guías futuristas que (supuestamente) ayudaban a que la Fed “anclara expectativas” de inflación; pero otros consideran que tal estrategia había fracasado durante los años recientes y que ha llegado la hora de superar sus erráticas señales.

Nosotros nos ubicamos en este último grupo que considera que dichas “guías futuristas” salieron mal por cuenta de una elevada incertidumbre, particularmente durante 2019-2022. En particular, no fue bueno el papel de los “dot-plots”, indicando preferencias de las tasas de interés del directorio de la Fed a futuro, resultando ello en pérdida de credibilidad sobre anclaje de expectativas de inflación (ver Clavijo y Vera, 2023, “Banca Central...”).

Sorpresivamente, El-Erian (2023, “Why de Fed...” Project Syndicate, Junio 4) ha arremetido contra la Fed por ausencia de dichas guías futuristas, en medio de elevada incertidumbre global, efectos de la guerra Ucrania-Rusia y complicada geopolítica sobre apoyos de China a Rusia. Ese mismo autor había acertado años atrás (2006) al criticar a la Fed por sus excesos monetarios (¿The Only Game in Town?), pero al estar la Fed corrigiéndolos en 2023 no se le puede solicitar que dicha institución continúe con guías futuristas que le habían salido mal.

Coincidimos con El-Erian en que la Fed había arrancado tarde en su labor reciente de elevar las tasas de interés y en hacer el tránsito del Q-E al Q-T. Pero creemos que la Fed ha venido auto-corrigiéndose. En efecto, tras llevar su repo al 5,25% en mayo de 2023, ahora la Fed hace lo correcto al comprar un poco más de tiempo para evaluar el efecto que ello está teniendo sobre contención de la inflación, en momentos en que esta ha bajado de 8,6% hacia 4,7% anual durante el último año (al corte mayo de 2023).

Y, además, se tiene un efecto de retracción del crédito en Estados Unidos, como resultado de las “corridas bancarias” de bancos regionales. No obstante, falta ver si este ayudará lo suficiente a mermar el “recalentado” mercado laboral que todavía muestra tasas de desempleo históricamente bajas (3,7%) y sustentando negociaciones salariales tan altas como un 6% nominal anual.

Así, la incertidumbre sobre contención de la inflación es aún elevada y de allí la validez de la “pausa” de la Fed que esperamos en junio. Ello no descarta la futura necesidad de mantener una postura monetaria restrictiva, pero, por el momento, debe evitarse ahogar una economía que como la de EE.UU. se perfila hacia un crecimiento moderado de solo un 1% en 2023.

Dado este entorno de incertidumbre, cabe señalar que Rajan (2023, “Not Buying...”, Project Syndicate, May 28th) también ha tomado una posición excesivamente crítica de la Fed, al no mencionar que el entorno de decisiones de 2020-2023 ha tenido dos grandes complicaciones (de dimensiones históricas): la pandemia Covid y el conflicto Ucrania-Rusia. Luego pedirle a la Fed que simplemente extrapole el pasado como cartilla de actuación futura (2023-2024) constituye un grave error en materia de comunicación y actuación.

Nótese que se ha tenido un apretón de +500 pbs en la tasa repo de la Fed durante los últimos 15 meses, pero llevándola tan solo al equivalente a 1% real; en este sentido resulta algo prematuro saber si la actual postura monetaria triunfará a la hora de asegurar una inflación cercana a 2% para el 2024. Por contraste, se tiene que la coyuntura inflacionaria de 1979-1981 requirió alzas de +1.000 pbs y generando tasas de 11% real para lograr contener la inflación, hasta causar una profunda recesión unos 9 meses después (ver JPMorgan, Global Data Watch, Junio 2 del 2023).

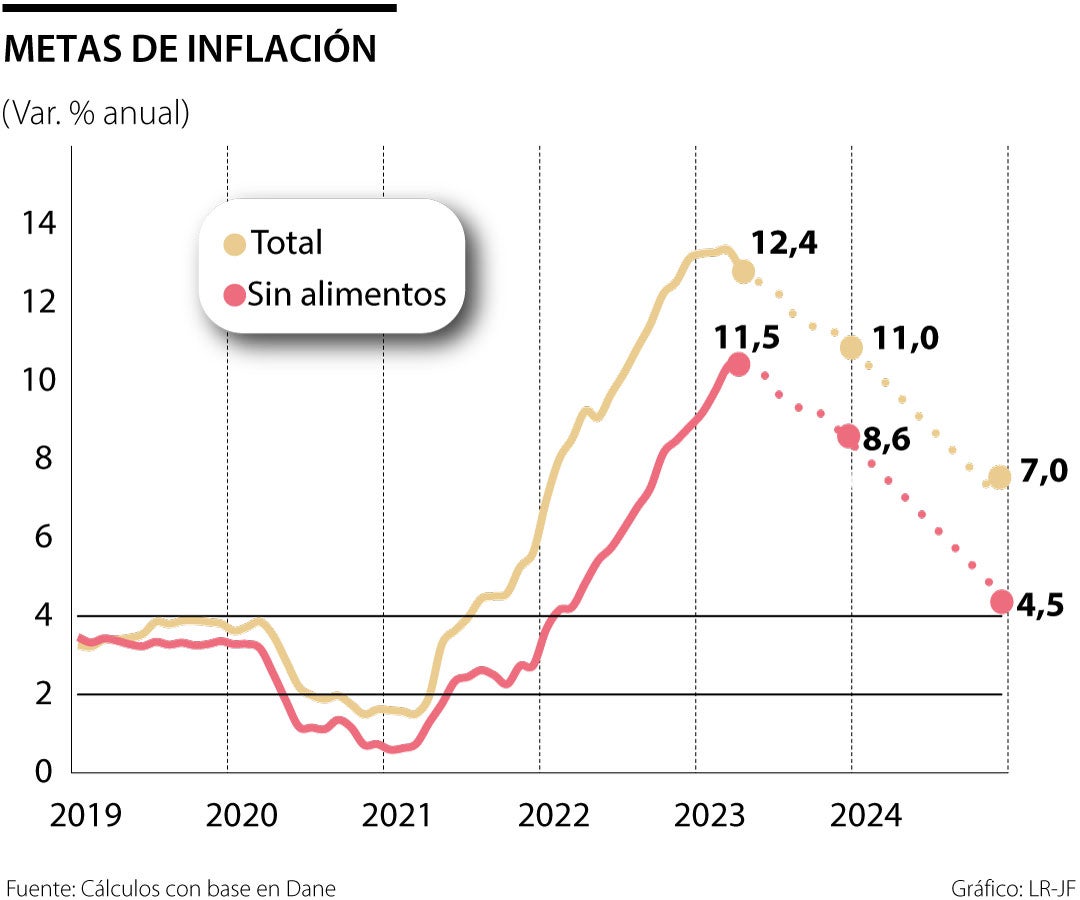

En el caso de nuestro Banco de la República (BR), los desafíos son aún mayores, pues la contención de la inflación es menos clara y la desaceleración PIB-real más pronunciada. Por ejemplo, la inflación al corte de mayo de 2023 continuo tan alta como 12.4% anual y la “subyacente” se mantuvo “pegada” en el elevado valor de 11,6% anual (ver gráfico adjunto).

Seguramente esto hará que el BR tenga que mantener por un periodo más prolongado su posición restrictiva en una repo real de 2% anual (calculada contra la “subyacente”). Dicho de otra manera, la idea que teníamos de poder bajar su tasa repo hacia 11% nominal al cierre de 2023 ahora luce más desafiante, así continúe la inflación de alimentos bajando de 15% anual actual.

Entretanto, el PIB-real de Colombia había mostrado una expansión aceptable a ritmos de 3% anual durante el primer trimestre. Pero los datos marginales de marzo y abril continúan dando señales de deterioro marcado, mientras el desempleo está promediando 11% (aún sin contemplar los nefastos efectos de las reformas que está proponiendo el gobierno petrista).

En síntesis, nos cuesta trabajo concluir, como lo hacen otros analistas y multilaterales, que la crisis política petrista y el estancamiento legislativo se vaya pronto a manifestar en un auge de inversiones que pudiera llevar el crecimiento hacia 2% en 2023 y con contención de la inflación por debajo de 9% anual. Por eso haría bien el BR en mantener silenciado su expediente de “guías futuristas” y continuar manejando el día-a-día, como bien lo ha venido haciendo recientemente.

Lo que Colombia quiere es seguir anestesiada. Quiere creer que el almuerzo gratis existe, que el Estado es un pozo sin fondo y que podemos alcanzar la prosperidad decretando derechos sin necesidad de producir

Porque, al final, el verdadero salto no es pasar de primera a segunda o tercera generación. Es convertirse en una institución capaz de renovarse sin perder aquello que hizo que las personas confiaran en ella desde el comienzo

Colombia necesita un cambio de rumbo. Requiere liderazgo serio, capacidad técnica y estabilidad para afrontar los retos económicos, energéticos, climáticos y sociales que se aproximan

{kind=link}