MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A lo largo de junio de 2022, los mercados financieros se continuaron desplomando a nivel global por la inminencia de alzas en las tasas de interés, las cuales superan las anunciadas meses atrás. Es evidente que los bancos centrales no anticiparon adecuadamente la persistencia inflacionaria. Esa persistencia emana, primero, de una demanda agregada superando su potencial por cuenta de excesivos estímulos monetarios. Estos han llevado la hoja de balance de los bancos centrales al rango 30% del PIB en los Estados Unidos y 45% en la zona euro.

En segundo lugar, la demanda agregada se había reforzado fiscalmente bajo pandemia y ahora con paquetes de infraestructura, los cuales vinieron a recalentar sus economías durante 2021. Los impulsos fiscales en los Estados Unidos van por cerca de 10% del PIB. Y, en tercer lugar, el conflicto Ucrania-Rusia propulsó la inflación de costos energéticos y agrícolas respecto de la tendencia alcista proveniente de una transición energética hacia fuentes no-fósiles más compleja de lo imaginado.

El resultado ha sido una inflación de 8,6% anual al corte de mayo de 2022 en los Estados Unidos y de 7,7% en la zona euro. La persistencia inflacionaria ahora se ve validada por la vía salarial (a la Phelps) debido a la estrechez en el mercado laboral, el cual registra desempleo históricamente bajo de solo 3,6% en Estados Unidos y de 6,8% en la zona euro.

Lo más preocupante es que la disrupción en cadenas productivas, agravadas por rebrotes covid en China, han llevado la inflación subyacente a 6% anual en los Estados Unidos. Se requiere entonces romper la cadena de transmisión inflacionaria debilitando la demanda agregada a través de: i) menor expansión en hoja balance de bancos centrales (programada para morder solo a partir de septiembre de 2022); ii) alzas en las tasas de interés de la Fed, como mínimo a 3,5% al cierre de 2022 y a 4,5% en 2023 para frenar la demanda vía encarecimiento crediticio, así como “pinchazo de burbuja accionaria”, ya en curso con -10% en el S&P500 en lo corrido del año; y iii) eliminación de los estímulos fiscales, ante el evidente recalentamiento salarial (ahora a tasas de 5% anual).

Y también debe incrementarse la oferta de commodities vitales como gasolina e insumos agrícolas, afectados por bloqueo a la oferta proveniente de Rusia. Esta cubría la canasta energética de Europa en 40% y la de Estados Unidos en 10%.

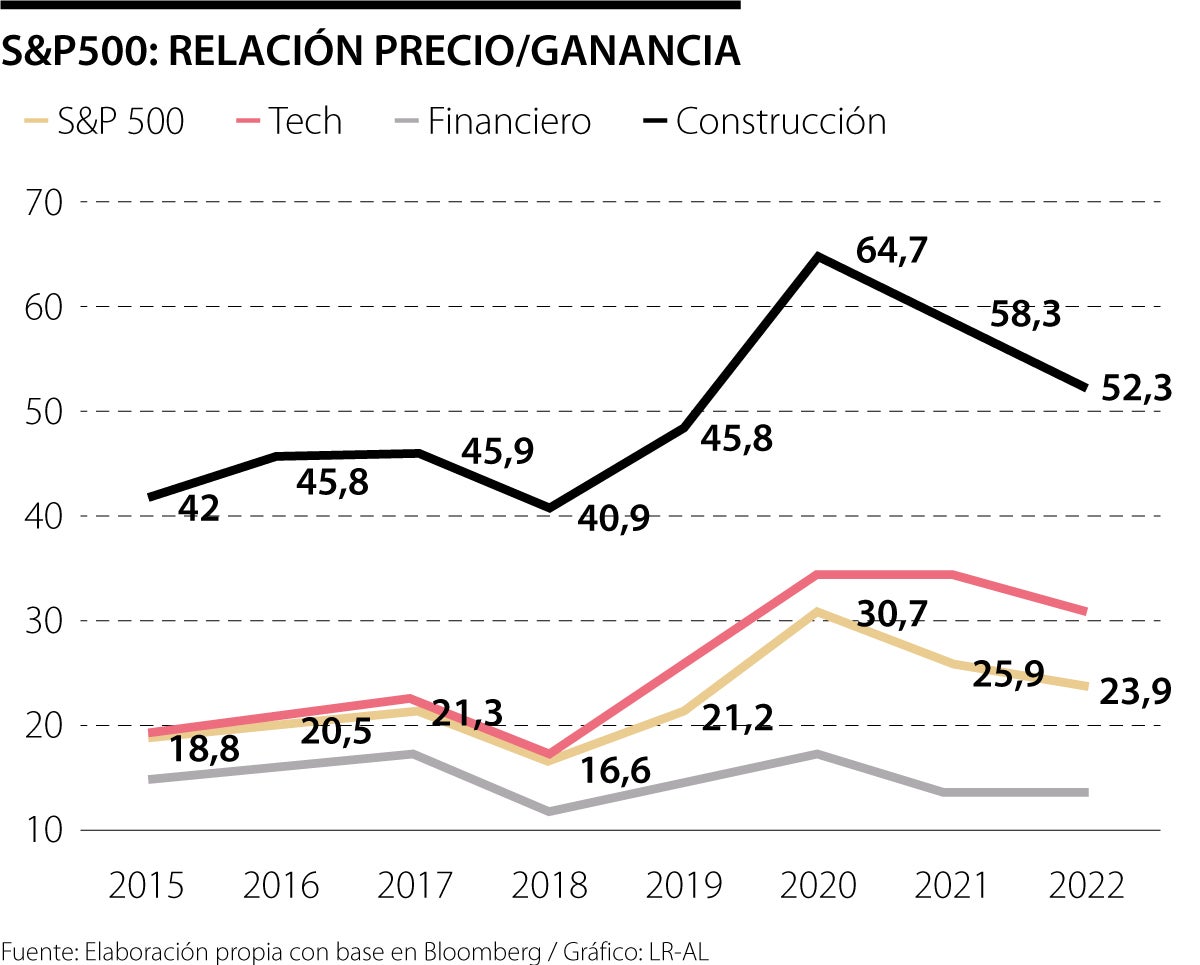

Las probabilidades recesivas en los Estados Unidos han escalado del 20% hacia el 40% y con debilidades en las utilidades corporativas a 9-12 meses. Esto implica caída en el denominador de la relación Precios Acciones/Rentabilidad Corporativa.

Este indicador había venido cayendo de 30 hacia 24, durante primer trimestre, por los correctivos bajistas en precios de las acciones (ver gráfico adjunto). Ello motivó a algunos inversionistas hacia la compra de acciones en el segundo trimestre, pero ahora al deprimirse la rentabilidad corporativa dicho indicador luce menos atractivo. El S&P500 mostró pérdidas hasta de -20% en acumulado anual, marcando un “bear-market” desde mayo.

Y también han empezado a bajar los indicadores sobre demanda agregada, particularmente el “sentimiento de los consumidores” (Michigan Index). Su actual nivel de 70 nos remonta al registro más bajo desde 2010 y no está muy lejos de los 60 observados en las recesiones de 1979. Los únicos atenuantes frente a las perspectivas recesivas en los Estados Unidos son el todavía satisfactorio comportamiento de la demanda agregada de los hogares y la buena dinámica del mercado laboral.

Seguramente la nube negra y persistente del encarecimiento de commodities energéticos y agroindustriales a nivel global, con leve alivio en los costos de transporte, implicarán inflaciones de 7% al cierre del 2022 en los Estados Unidos, mientras la inflación “core” difícilmente bajaría de 5%. El crecimiento del PIB-real bajaría a 2,5% en 2022 y a 1,5% en 2023, después del pronunciado rebote de 5,7% observado en 2021.

En Colombia las perspectivas de deterioro macro 2022-2023 no son muy diferentes, pues la inflación bordea 9% anual y la inflación subyacente igualmente está en 6% anual. Esto implica que el Banco de la República (BR) ha tenido la exigente tarea de continuar elevando su tasa repo hacia 8,5% antes de finalizar el 2022, de tal manera que la repo-real (medida contra “core”) logre ubicarse cerca del 2%. En este frente el BR ha hecho bien en acelerar el paso hacia 7,5% en su tasa repo (+150 pbs) en su sesión de junio y por unanimidad.

En Colombia se tendrá un buen desempeño del PIB-real de 5% o 6% en este 2022, gracias a los favorables términos de intercambio resultantes de un precio del petróleo pasando en promedio de US$65 barril-Brent a los US$90-100. No obstante, los efectos recesivos globales y el encarecimiento crediticio estarán bajando el crecimiento del PIB-real a solo 1,5% o 2,5% en el 2023. Por último, y en línea con lo que ocurre en los países desarrollados, los estímulos fiscales también se irán mermando ante la obligación de enjugar un déficit fiscal de 6% del PIB en 2022 y faltantes acumulados de 2% del PIB en el frente del Fondo de Combustibles, el cual ha venido subsidiando la gasolina para evitar agravar el problema inflacionario del 2022.

En vez de rendirse, Irán ha utilizado el principal elemento de disuasión del cual dispone frente a Estados Unidos, que consiste en controlar y poder cerrar el Estrecho de Ormuz

En un mundo donde la competitividad depende cada vez más del conocimiento, la ciencia y la innovación, los países están fortaleciendo sus sistemas de educación superior, no debilitándolos

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

{kind=link}