MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

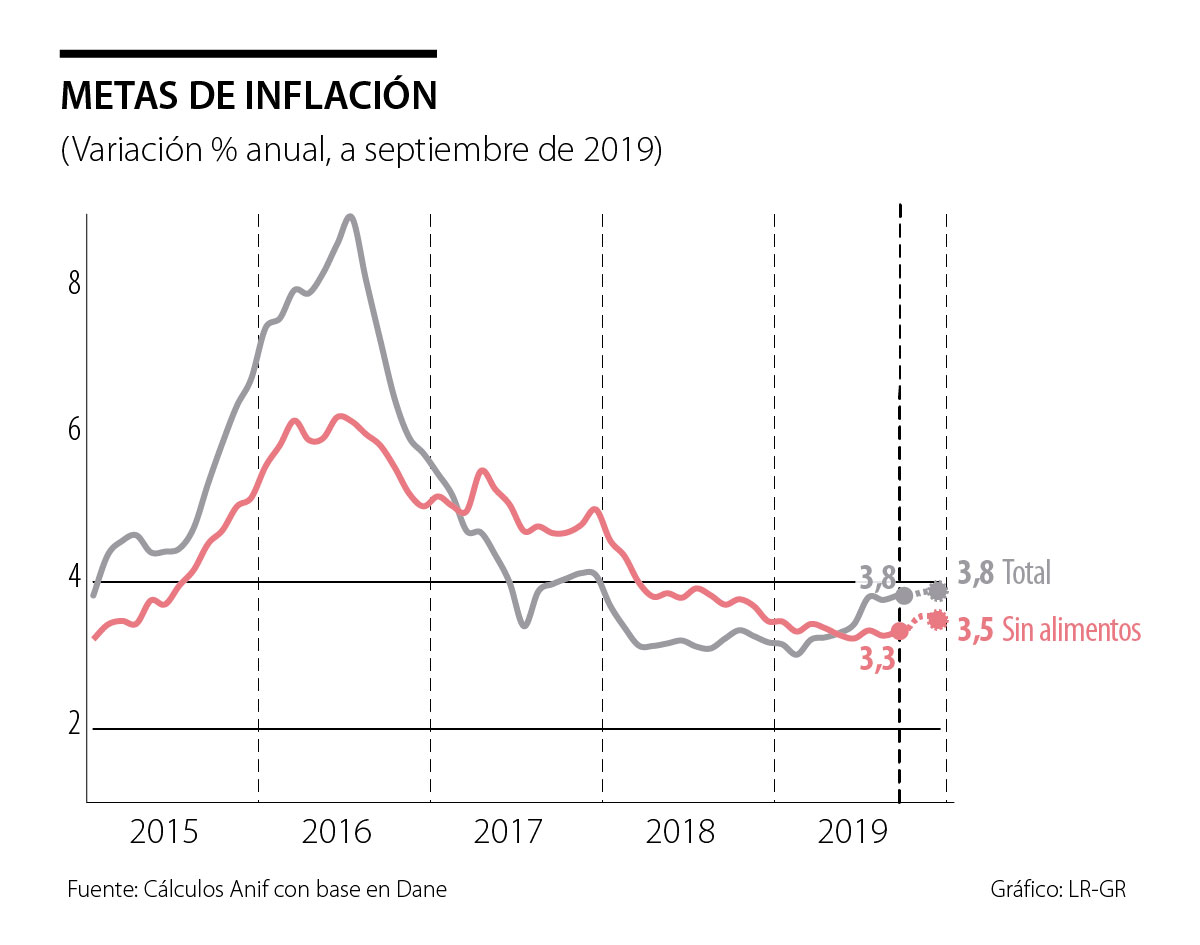

El Dane reportó que septiembre de 2019 registró una inflación mensual del 0,23%, algo superior a lo pronosticado por el consenso del mercado (0,16%) y a lo observado un año atrás (0,09%). Ello implicó una aceleración hacia un preocupante 3,82% anual (vs. 3,75% un mes atrás), amenazando el requerido “anclaje inflacionario” respecto del rango meta del 2%-4% anual de largo plazo establecido por el Banco de la República (BR).

En dicho resultado incidió la aceleración de la inflación de alimentos hacia tasas del 5,6% anual (vs. 5,4% un mes atrás). Las mayores presiones provinieron de: i) alimentos básicos (6,5% anual vs. 6,4% un mes atrás), donde la reapertura parcial de la vía Bogotá-Villavicencio continúa incidiendo; y ii) el componente de restaurantes-hoteles (4,1% vs. 3,9%).

La inflación subyacente (sin alimentos) repuntó levemente hacia tasas del 3,32% anual (vs. 3,27% un mes atrás), donde el mayor costo de los importados ha empezado a tener soporte en su transmisión por cuenta de una demanda agregada más sostenida. Por ejemplo, el Indicador de Seguimiento a la Economía (ISE) del Dane registró una expansión del 3,7% anual en julio de 2019 (frente al promedio del 3% observado en enero-junio).

Igualmente, se han tenido mayores alzas en los costos de energéticos (4,6% anual). Aunque el precio del petróleo ha caído un -10,5% en lo corrido del año (promediando US$65/barril-Brent en enero-septiembre), la devaluación promedio del 12% anual ha sobre-compensado dichas disminuciones. Todavía está por verse el impacto alcista que tendrá durante el último trimestre la sobretasa a la energía de $4/kwh para los estratos altos aprobada en el PND 2018-2022.

A nivel micro-sectorial, la inflación de septiembre se expandió en los grupos de educación (0,91% mensual), alimentos básicos (0,46%) y restaurantes-hoteles (0,34%). La inflación del IPP disminuyó al 3,8% anual (vs. 5% un mes atrás). Esto como resultado de la deflación del subíndice minero-energético (-8,9% anual vs. -4,2% un mes atrás) y el menor crecimiento del industrial (5,5% vs. 5,8%). También sorprendió la desaceleración al 5,5% anual en el costo de los importados (vs. 6,9% un mes atrás), pero esto parece obedecer a un tema puntual asociado a precios de maquinaria-equipo y químicos.

A nivel internacional, continúan profundizándose las señales de desaceleración económica hacia ritmos de solo el 3,1% en 2019 frente al 3,8% de 2018. Ello llevó al Fed a continuar reduciendo su tasa repo hacia el 2% a finales de septiembre (completando recortes por -50pb durante este año). Empero, esta mayor laxitud monetaria difícilmente logrará contener el deterioro macroeconómico resultante de la guerra comercial entre China y Estados Unidos. Esta guerra comercial ahora se ha extendido desde Estados Unidos hacia Europa por cuenta de la autorización otorgada por la OMC ante la pugna por subsidios de la UE a Airbus.

Frente a los riesgos recesivos, ahora también evidentes en Alemania, el BCE se prepara para nuevas inyecciones de liquidez por €20.000 millones/mes a partir de noviembre. La Zona Euro tendrá dificultades para lograr crecer si quiera al 1% en 2019 y los problemas con el Brexit extenderán ese letargo hacia 2020.

Colombia muestra “aguante” frente a la guerra comercial global y estaríamos logrando crecimientos del 3% en 2019 (vs. 2.6% en 2018), superior al 0.6% que se pronostica para la región. Sin embargo, luce muy preocupante el deterioro del mercado laboral al promediar un desempleo del 10.9% en lo corrido del año a agosto (deterioro de +1pp frente al mismo período del año anterior). El gobierno, por fin, ha empezado a hablar de reformas laborales que abaraten los costos no salariales y flexibilicen el mercado. También parece haber entendido la magnitud del daño que se hizo al reajustar excesivamente el SML en años anteriores, superando en un 3% real la llamada “Regla Universal”.

Las presiones inflacionarias actuales combinan elementos asociados a choques temporales sobre los alimentos, pero también tienen un elemento inercial y de costos proveniente de los importados (según lo arriba explicado). Por esa razón, Anif ha venido recomendándole al BR la conveniencia de actuar temprano para contener dichas presiones inflacionarias a través de elevar su tasa repo en 25pb, llevándola hacia el 4,5% al cierre de 2019. El desvío respecto de la meta inflacionaria ahora es notorio y persistente, pues la inflación ha estado por varios meses más cerca del 4% que del 3% que se tiene como meta. Curiosamente, ahora los sondeos provenientes del mercado indican la conveniencia de moverse en esa dirección alcista, aunque ven tardíamente ese accionar del BR hacia el primer trimestre de 2020.

El BR luce atrapado en un dilema de “economía política”: ¿Si el resto de las economías desarrolladas y algunas emergentes han aprovechado el espacio que ellos tenían para moderar su postura monetaria, por qué el BR habría de moverse en sentido contrario? Las razones para ello son de tipo técnico, pues esas presiones inflacionarias deben contenerse a tiempo para evitar comprarse, además de los problemas de desempleo y déficits gemelos (fiscal-externo), un problema de desanclaje inflacionario por cuenta de las presiones de costos. De hecho, ahora existe una mayor probabilidad de transmisión cambiaria ante la revitalización de la demanda agregada que el propio BR registra al revisar al alza su pronóstico de PIB-real hacia un 3,2% en este 2019.

Ahora, en la distancia, tras haber abandonado hace unos años mi segunda patria, Colombia, también me preocupa lo que pueda pasar en las elecciones de las próximas semanas

Y, aunque ningún candidato satisfaga por completo la lista de expectativas que cada ciudadano tiene sobre un candidato ideal, muchos consideramos que Abelardo de la Espriella representa la alternativa más fuerte y viable, no solo para derrotar a Cepeda, sino también para restablecer el orden público

El dividendo emocional del productor que ama su tierra y quiere ver su región florecer tiene un límite; porque, insisto, con emoción no se paga la nómina. Si seguimos marchitando el incentivo al que genera riqueza, el agro moderno se va a frenar

{kind=link}