MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

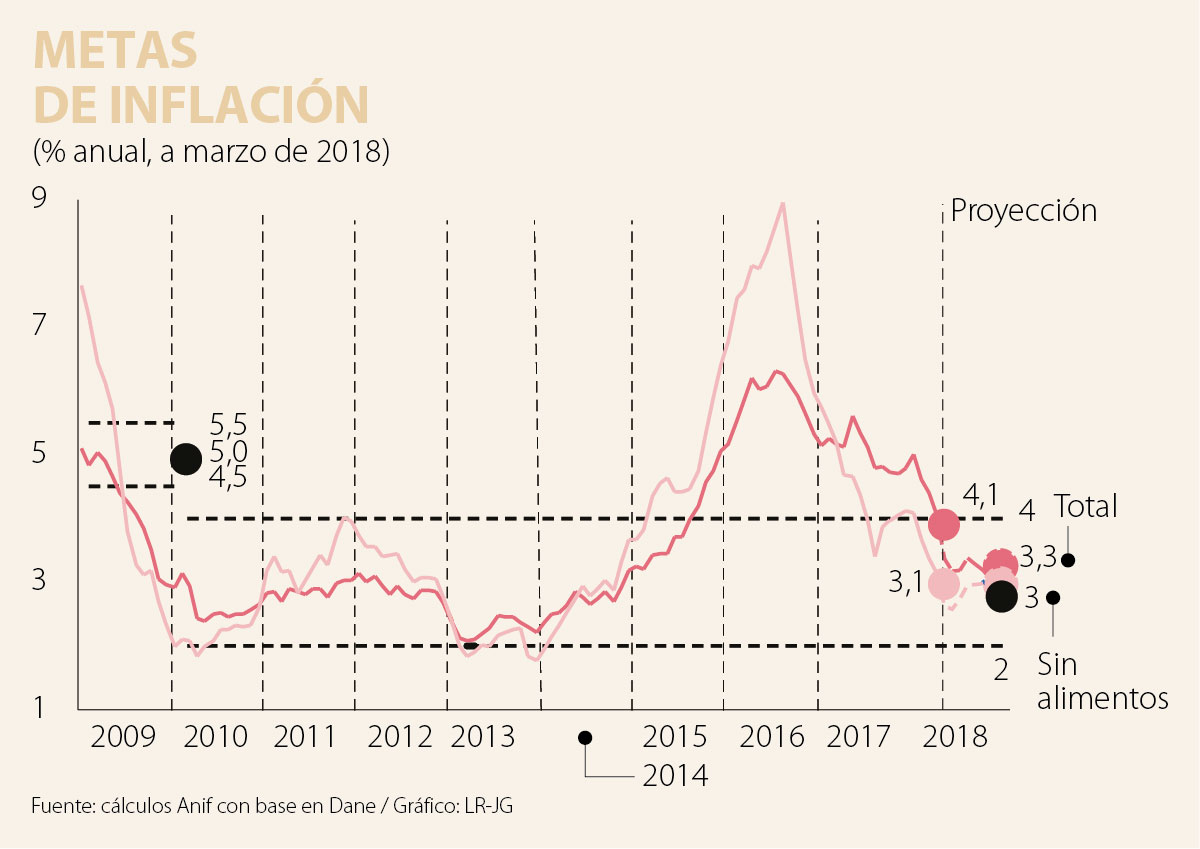

El Dane reportó que en marzo de 2018 registró una inflación de +0,24%, cifra inferior a la esperada por el consenso del mercado (+0,36%) y a la registrada un año atrás (+0,47%). Ello implicó una convergencia en la lectura anual hacia un favorable 3,14% (vs. 3,37% del mes anterior), muy cerca de la meta de largo plazo del 3% establecida por el Banco de la República (BR).

La otra buena noticia provino de la reducción de la inflación sin alimentos hacia 4,05% anual en marzo (vs. 4,40% un mes atrás), ver gráfico adjunto. Aquí se vio reforzada la reducción en la inflación subyacente de los meses anteriores por cuenta de: i) la superación del choque de costos ocasionado el año anterior por el alza del IVA hacia 19%; y ii) la marcada y prolongada “brecha del Producto negativa”, dada la debilidad de la demanda agregada.

La inflación de alimentos se mantuvo estable en 0,98% anual (vs. 0,94% un mes atrás). No obstante, durante el segundo semestre se estarán agotando estos favorables efectos estadísticos observados en 2017 y es probable que este componente inflacionario de alimentos se acelere hacia tasas cercanas al 4% anual para finales de 2018, pero sin llegar a comprometer la meta del 3% anual en el total.

La inercia inflacionaria proveniente de los no transables ha continuado cediendo hacia tasas del 4,76% anual (vs. 5,33% un año atrás). Sin embargo, la inflación de los bienes regulados continúa pegada en valores elevados del 6% anual como resultado de los incrementos en los combustibles. Esto a pesar del alivio proveniente de una sorpresiva apreciación cambiaria, a ritmos de casi 3% anual en lo corrido de 2018, la cual ha venido a amortiguar parcialmente las pronunciadas alzas en el precio del petróleo a nivel internacional, a ritmos del 25% anual.

A nivel micro-sectorial, la inflación de marzo se expandió principalmente en los grupos de salud (+0,91%), vivienda (+0,41%) y transporte (+0,34%). Por su parte, el IPP reportó deflación de -0,19% en marzo (vs. -0,13% un mes atrás); lo cual implicó que su lectura anual cayera marginalmente hacia valores de 3,57% anual (vs. 3,6%).

Esta buena lectura inflacionaria del mes de marzo de 2018 vino a ratificar la conveniencia de que el BR hubiera aprovechado el espacio existente, desde el mes de febrero, para reforzar su postura monetaria anticíclica. En efecto, a inicios de marzo de este año, 50% del mercado estaba a favor de reducir dicha tasa repo del 4,5% hacia 4,25% (ver Earc No. 107 de marzo de 2018). Sin embargo, ello no ocurrió y nos sorprendió negativamente que la votación hubiera sido tan abrumadora a favor de no moverla (6 a 1), a pesar de las claras señales de debilidad económica (inclusive reconocidas en sus minutas).

Nos quedó entonces el sinsabor de que, tras los errores de comunicación por parte del BR en su Junta de enero, su accionar en marzo estuvo gobernado más por temas de carácter “reputacional” (“saving face”) que por análisis anclados en “datos duros” sobre el devenir de la economía en este primer trimestre de 2018. Sin ir muy lejos, el propio dato del ISE-Dane arrojaba expansiones débiles de solo 2,4% anual frente al 2,5% que el ALI-Anif requiere para lograr expandirse al menos a tasas del 2,3% a lo largo de 2018 (vs. 2,7% que pronostican el BR y el Gobierno).

En cualquier caso, tras estos buenos registros inflacionarios de marzo y las comprobadas debilidades económicas del momento, Anif reitera su postura de recomendar y esperar que el BR proceda a reducir su tasa repo en otros -25pb en su próxima Junta de abril, llevándola del actual 4,5% hacia un 4,25%.

En paralelo, el sistema bancario deberá agilizar sus procesos de recompra de cartera y aprovechamiento de los esquemas de “renegociación” (habilitados por la Superfinanciera) para así ayudar a contener el deterioro crediticio.

Nótese que ahora la suma de la cartera vencida más los castigos realizados motu-proprio ascienden a 9% de la cartera, cifra pico desde el estallido de la crisis de Lehman en 2008-2009. Estos valores podrían deteriorarse aún más si no se logra contener el repunte en la tasa de desempleo, la cual ha continuado deteriorándose en +0,2% en lo corrido del año y que bien podría llegar a promediar 9,6% (vs. nuestro pronóstico actual del 9,4%) durante el 2018 (con lecturas del 11% a nivel del desempleo urbano promedio-año).

Claramente, la incertidumbre global derivada de la reciente amenaza de “guerra comercial” entre Estados Unidos y China (ahora escalando a retaliaciones sobre bienes agrícolas del primero por cuenta de afectaciones del acero-aluminio del segundo) representa un efecto negativo adicional sobre nuestra economía ya afectada por factores estructurales (de “Costo Colombia”) y coyunturales (paralización de la inversión por incertidumbre electoral).

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

{kind=link}