MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

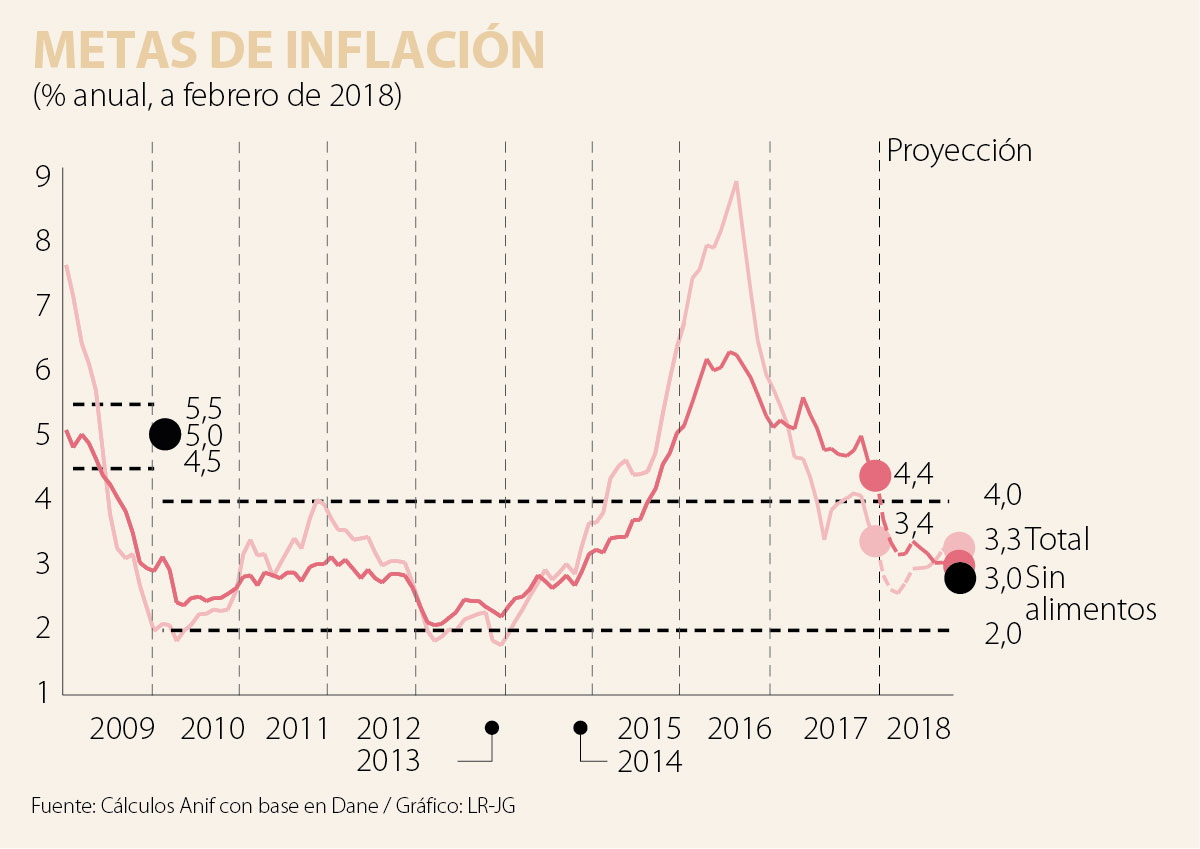

El Dane reportó que en febrero de 2018 registró una inflación de 0,71%, cifra inferior al consenso del mercado (0,75%) y a la registrada un año atrás (1,01%). Ello implicó convergencias en la lectura anual hacia un favorable 3,37% anual (vs. 3,68% del mes anterior), continuando hacia la meta de largo plazo de 3% establecida por el Banco de la República (BR).

Ha llamado la atención el hecho de que la Junta del BR ahora quiera abolir el término “rango-meta” y simplemente hable del “rango” de 2%-4%, lo cual interpreta Anif es un esfuerzo por “re-anclar” las expectativas en los valores de 3% anual, tras haber perdido el “rango-meta” en los tres años consecutivos 2015-2017. En el fondo, esta estrategia encierra un error en materia de credibilidad: pues si fallaron en honrar el rango-meta que es más amplio que el valor puntual-meta en presencia de choques exógenos, ¿por qué habría de darles más credibilidad focalizarse en el valor puntual de 3% que es más exigente que el rango-meta de 2%-4%?

En buena medida, este buen resultado de febrero obedeció a que la inflación de alimentos tan solo registró valores de 0,94% anual (vs. 5,21% un año atrás), ver gráfico adjunto. Esta lectura de la inflación headline es una buena noticia y ahora viene acompañada también de una significativa reducción en la inflación subyacente (sin alimentos), la cual ahora se ubica en 4,4% anual (vs. 4,61% un mes atrás).

Si bien hubiéramos quedado más tranquilos con esta cifra core acercándose más a 4% anual, es claro que la debilidad económica del cierre de 2017 (1,6% anual en el cuarto trimestre) y la actual incertidumbre macro-fiscal y política pueda beneficiarse de otro recorte en la tasa repo del BR. Por esta razón, Anif recomienda y espera que el BR en su próxima Junta reduzca dicha repo en -25 pb, pasando del actual 4,5% hacia un 4,25%. Aunque ello no impulsará de forma significativa el consumo de los hogares (asediado por alto desempleo de 9,4% y por alta deuda financiera), debería evitar mayor deterioro de la cartera vencida en el futuro cercano. (Ver ALI No. 134 de marzo de 2018).

A futuro, se requiere monitorear la inflación de los no-transables, pues ella continúa en 4,95% anual (aunque reduciéndose respecto de 5,37% de un mes atrás). Preocupa el caso de los regulados, repuntando a 6,14% anual (vs. 5,3% un mes atrás), debido a la alta inflación en transporte (4,92% anual).

A nivel micro-sectorial, la inflación de febrero se expandió principalmente en los grupos de educación (5,86%), transporte (1,03%) y otros gastos (0,58%). Por su parte, el IPP reportó desaceleraciones en su inflación mensual hacia 0,13% en febrero (vs. 0,19% un mes atrás); sin embargo, su lectura anual repuntó hacia valores de 3,6% anual (vs. 3,13%).

Si bien prospectivamente los vientos de recuperación internacional (especialmente en Estados Unidos) podrían llegar a consolidar un sesgo moderadamente alcista para el PIB-real de Colombia en el 2018, por el momento Anif ha decidido mantener inalterado su pronóstico de crecimiento para Colombia en 2,3% para 2018. Movernos en la dirección de un crecimiento en el rango 2,3%-2,6% para este año requeriría llegar a cristalizar: i) repuntes sostenidos en el Brent hacia US$60-65/barril (vs. el promedio de US$54/barril de 2017); y ii) una significativa aceleración de las obras 4G.

Dada dicha debilidad en el sector real, el BR “se la jugó” con reducciones de 25 pb en la tasa-repo en su pasada reunión de enero, llevándola a 4,5% (a nuestro entender, anticipando la reducción que veíamos en marzo). Pero dio señales erradas al mencionar que no las bajaría más en el corto plazo. Esta circunstancia ha generado un debate sobre las fallas de comunicación del BR en materia de “guías futuristas” (forward guidance), ver Comentario Económico del Día 13 de febrero de 2018.

Anif considera que el BR debería limitarse a expresar “guías direccionales” de su tasa repo (si existiera consenso al interior de su Junta), en vez de intentar entrar en el detalle de “cuándo y cuánto” se moverá la tasa repo. Por ejemplo, dada la significativa brecha negativa hoy existente, sí le conviene a la economía saber que el BR tiene un sesgo bajista en su tasa repo, para así aprovechar el sector real ese impulso contracíclico. Pero los comunicados deberían parar allí. Esto para evitar mayores confusiones y, por supuesto, consideramos totalmente innecesario (y hasta contraproducente) adoptar esquemas detallados de “quién-votó-cómo” o de guías futuristas sobre cómo votarían cada uno de sus miembros en futuras Juntas.

La exégesis de la doble columna-palabra-a-palabra que usa Wall Street sobre las minutas del Fed es bastante inoficiosa. Mucho más importante es descifrar la economía política y la política económica de los temas que en cada ocasión desea la Junta del BR entrar a destacar. Por ejemplo, de cara al período electoral mayo-junio de 2018, la Junta deberá pronunciarse sobre toda la problemática de “dependencia fiscal” que estará enfrentando la actual estrategia de Inflación Objetivo-Comprensiva (incluyendo los riesgos sobre los mercados financieros del país).

En vez de rendirse, Irán ha utilizado el principal elemento de disuasión del cual dispone frente a Estados Unidos, que consiste en controlar y poder cerrar el Estrecho de Ormuz

En un mundo donde la competitividad depende cada vez más del conocimiento, la ciencia y la innovación, los países están fortaleciendo sus sistemas de educación superior, no debilitándolos

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

{kind=link}