MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

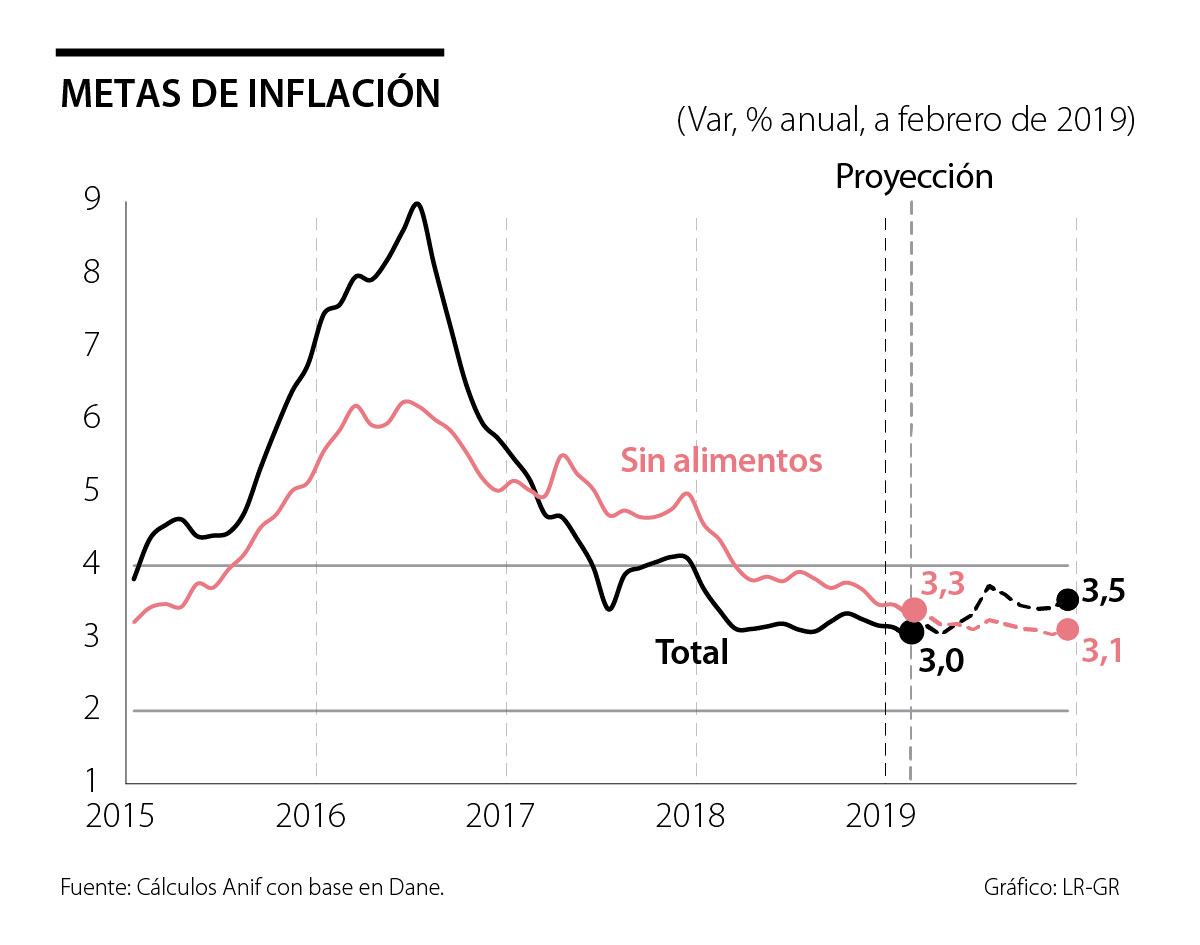

El Dane reportó que el mes de febrero de 2019 registró una inflación mensual de +0,57%, inferior al consenso del mercado (+0,75%) y a lo observado un año atrás (+0,71%). Ello implicó convergencias en la lectura anual hacia un favorable 3,01% (vs. 3,15% del mes anterior), ubicándose en el punto medio del rango meta del Banco de la República (BR), ver gráfico adjunto.

Dicha convergencia inflacionaria se explicó principalmente por la disminución de la inflación subyacente (sin alimentos) hacia 3,3% anual (vs. 3,5% un mes atrás). Sin embargo, la buena noticia de contención de la inflación se ve ahora empañada por malas noticias sobre debilidades en la demanda agregada que están ocasionando la no transmisión de costos en el arranque de 2019.

Por ejemplo, ha pasado algo inadvertido el efecto que tuvo la revisión a la baja del PIB-real de 2017 (al crecer solo 1,4% vs. 1,8% antes estimado) sobre la lectura de crecimiento de solo 2,7% en 2018. Si se hubiera mantenido la cifra reportada para 2017, el Dane debería haber registrado un crecimiento del 3,1% en 2018 (= 2,7% + 0,4% de menor base en 2017), pero ello no ocurrió. De hecho, el ISE del último trimestre tan solo alcanzó 2,8% anual (a pesar de calcularlo sobre las bases más bajas de 2017), cuando lo esperado era haber llegado si quiera a 3% anual, según los indicadores líderes de nuestro ALI.

Todo lo anterior indica que la economía, aún durante 2018, mantuvo un moderado rebote (infortunadamente, por debajo de nuestras expectativas) y que continuamos con crecimientos de solo 2,7% anual durante el último quinquenio (por debajo del potencial de 3% que maneja Anif). Esto implica que si bien no existen presiones de demanda sobre la inflación (por el momento), ello encierra razones de deterioro de nuestro sector real.

La otra fuente de debilidad macroeconómica tiene que ver con el deterioro del mercado laboral, registrando tasas de desempleo de 12,8% a nivel nacional en enero de 2019 (+1pp frente al resultado de 2018). Esto implica que ha continuado el deterioro que se traía desde el año anterior, cuando se registró un alza de +0,3% en la tasa de desempleo promedio año, alcanzando 9,7%. Parte de este mal comportamiento es directamente atribuible al error de haber incrementado el SML a ritmos de 6% para 2019 (+3pp por encima de la inflación, el error más grande de los últimos 30 años en materia laboral). Así, la culpa no es solo de la presión laboral proveniente de unos 500.000 inmigrantes venezolanos. En este sentido, ni el BR ni el gobierno deberían estar tan tranquilos sobre “el control de la inflación”, pues ello ocurre debido a deterioros de la estructura productiva del país, lo cual agravará la tensión social.

También se ha dado relativo parte de tranquilidad al ver la inflación subyacente (sin alimentos) reduciéndose hacia 3,3% anual (como ya se mencionó), a pesar de la presión de costos de combustibles que venían ajustándose a ritmos de 10% anual. Ese menor ajuste en precios de combustibles ahora tiene como contrapartida unos faltantes fiscales de 1,4% del PIB en el FEPC. Nuevamente, la menor presión inflacionaria tiene explicaciones que deben preocuparnos, pues en este caso deterioran la viabilidad de Ecopetrol. Ya veremos qué pasa con la propuesta del PND de que sea Ecopetrol el que absorba el costo de estos mayores subsidios de los combustibles.

Anif ratifica su pronóstico de crecimiento de 3,3% para 2019 en Colombia, cerca de la cifra de consenso. Teniendo en cuenta todo lo anterior, Anif pronostica que la repo del BR permanecerá inalterada en su actual 4,25% durante el primer semestre de 2019. Durante la segunda mitad del año, se deberán sopesar las buenas noticias inflacionarias con la mencionada debilidad económica y el deterioro de las cuentas externas. Probablemente, el BR estará incrementando la repo en 50pb durante dicho período, llevándola a 4,75% al cierre de 2019.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

{kind=link}