MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

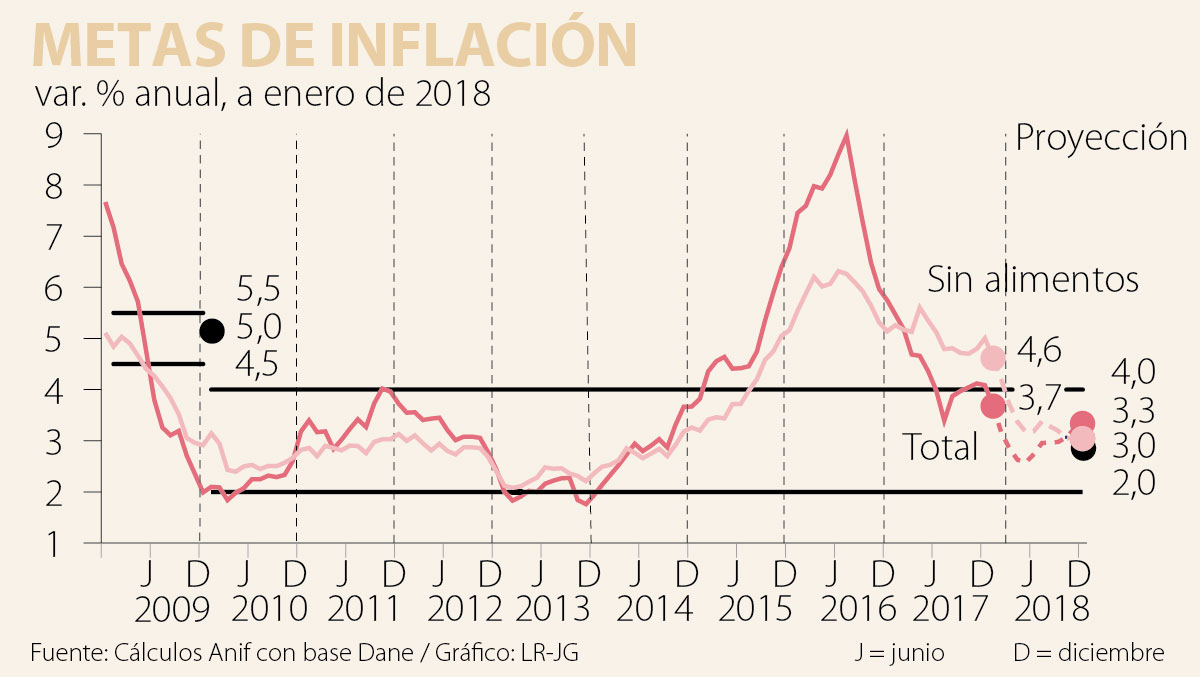

El Dane reportó que el mes de enero de 2018 registró una inflación de +0,63%, cifra inferior al consenso del mercado (+0,79%) y a la registrada un año atrás (+1,02%). Ello implicó convergencias en la lectura anual hacia 3,68% (vs. 4,09% del mes anterior), retornando al rango-meta del Banco de la República-BR (2%-4%), tras tres años de incumplimientos consecutivos.

En buena medida, este buen resultado provino de favorables efectos estadísticos de la inflación de alimentos al reducirse de casi 6% anual un año atrás hacia solo 1,5% anual al corte de enero de 2018, ver gráfico adjunto.

Si bien esta lectura de la inflación headline da algún alivio psicológico al romper a la baja la barrera de 4% anual, la verdad es que la reducción en la inflación subyacente (sin alimentos) aún deja mucho que desear a registrar todavía valores de 4,61% anual (vs. 5% un mes atrás).

Más aún, preocupa que la lectura de los no-transables continúe pegada en 5,37% anual (prácticamente igual a la de hace un año). Nótese, además, que los precios de los regulados también muestran elevada inercia de 5,3% anual por cuenta de la alta inflación en transporte (4,3% anual), a su vez aupada por el incremento de 10% anual en los precios de la gasolina.

Previo a dichas cifras, el BR había sorprendido al mercado al decidir (por estrecha mayoría de 4 a 3 votos) reducir su tasa repo en 25pb, llevándola a 4,5%.

Esto implica que al menos dos de los Codirectores nombrados por la propia administración Santos dudan de la prudencia de continuar reduciendo la tasa repo en presencia de una inflación-básica qué persiste arriba de 4,5% anual.

Así, esta Junta del BR, mayoritariamente gubernamental Santos I-II, enfrenta una delicada economía política, resultante de la mala decisión de reelección inmediata que había adoptado Colombia.

Lo anterior se ha visto agravado con la confusa estrategia de “guías futuristas” (forward-guidance), copiando el BR una fracasada estrategia de la Fed. En vez de confundir al mercado diciendo que el BR “ha llegado al fin de su ciclo bajista (con la información disponible)”, lo más prudente habría sido decir en simple español que la persistente debilidad del sector real de Colombia ameritaba anticipar, del mes de marzo para el mes de enero, la reducción de la repo que esperaba el mercado y el propio BR (dado que en febrero no se tenía programado revisar el tema de la tasa repo por cuenta del nuevo cronograma adoptado por la Junta para 2018).

El problema con el esquema de “guías futuristas” es que las acciones del BR le han hecho perder su credibilidad. En varias ocasiones se usó ese mecanismo para intentar acelerar la transmisión crediticia sobre el lado activo bancario, pero la persistente inflación subyacente (cerrando en 5% anual en 2017) llevó a la Junta a tener que postergar su accionar.

Anif pronostica que la inflación total continuará convergiendo hacia valores de 3,3% anual al cierre de 2018 (debido a la disipación del choque del incremento del IVA del 2017 y a la postración de la demanda agregada).

No obstante, el BR deberá estar atento al peligro de la inercia inflacionaria. Ya explicamos como esta se materializó durante 2017 por cuenta de las alzas en combustibles (+10% anual) y por excesos en los ajustes de SML (+6% en 2018, casi 1pp por encima de los sugerido por la llamada “fórmula universal”).

El BR deberá estar atento al incremento en las expectativas de inflación global. Por ejemplo, en los Estados Unidos ya se tienen presiones salariales de 1% real anual (resultantes de un pleno empleo a 4,1%) y del innecesario impulso fiscal de la reforma tributaria y del presupuesto aprobado por la administración Trump.

En Colombia, los indicadores líderes sugieren un débil desempeño del sector real para el cierre de 2017, siendo probable que el crecimiento de 2017 (como un todo) hubiera estado más cerca de 1,6% que de 1,8.

Para 2018, Anif mantiene por el momento su pronóstico de 2,3%, pero expresa su sesgo alcista hacia el rango 2,3%-2,6% en función de la sostenibilidad que muestre el precio Brent en el rango US$65-70/barril.

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

{kind=link}