MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

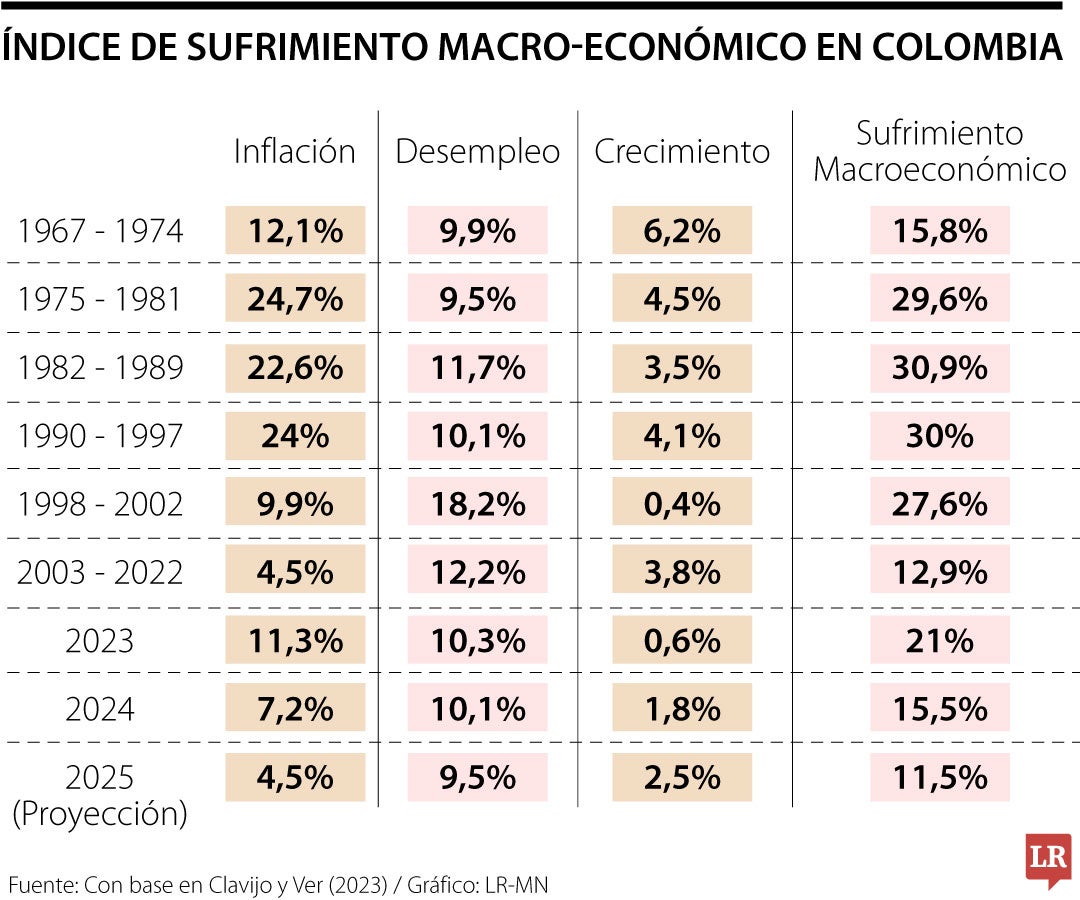

Una forma sencilla de obtener un balance sobre el desempeño macroeconómico es a través de computar lo que hemos denominado el índice de sufrimiento macroeconómico (Clavijo y Vera, 2023 “Banca Central…”), definido como: (inflación + desempleo) - (crecimiento económico). Esta es una variante del índice de empobrecimiento-miseria de Okun, donde solo entraban los dos primeros componentes.

En el cuadro adjunto se observa que la inflación promedio ha venido descendiendo de niveles de 22%-24 % anual durante los años 1975-97 a niveles de 9,9 % en los años 1998-2002 y a solo 4,5 % durante 2003-2022. Este último dato resultaba inclusive inferior al promedio de 12% de inflación anual que tuvo la economía colombiana en su época “dorada” de 1967-74.

Infortunadamente, ese rápido descenso de la inflación se ha visto empañado, primero, por la persistencia del alto desempleo a niveles promedio de dos dígitos desde los años 1980 hasta el presente. No obstante, durante 2023 se tuvo la sorpresa de reducirse el desempleo a un promedio 10,3%, a pesar de la marcada desaceleración económica al crecer el PIB-real tan solo 0,6% frente al promedio de 9% durante 2021-2022. Y un segundo factor negativo que se ha tenido ha sido la persistente desaceleración del crecimiento del PIB-real, pasando de 4% durante 1975-1995 al 3,5% anual durante 1995-2019 y hacia solo 2,7% anual durante el último quinquenio (2019-2024).

La suma de inflación y desempleo (“los males de la economía”) promediaron 34% durante 1975-97. A pesar del descenso rápido de la inflación, dicha suma apenas se redujo a 29% en los años 1998-2002 y a 17% durante 2003-2022. Al restarle el crecimiento del PIB-real, se tiene que el índice de sufrimiento macroeconómico tan solo había logrado descender de 30% hacia 13% durante 2003-2022, explicado en buena medida por el alto y persistente desempleo. Este desempeño macroeconómico de Colombia todavía deja mucho que desear cuando se le compara con el guarismo obtenido por Chile en dicho índice, el cual se ha ubicado en un solo dígito en últimas décadas.

Este índice de sufrimiento macroeconómico había registrado un preocupante 21% en el 2023 ( = 11,3% inflación promedia + 10,3% desempleo promedio - crecimiento PIB-real de 0,6%). Esta cifra se comparaba muy desfavorablemente frente a 13% obtenido durante el exitoso periodo de la estrategia de inflación objetivo (2003-2022). Ello se explica por el mantenimiento de cifras de desempleo elevadas (10,3%) en combinación con rebrote inflacionario pasando del histórico 4,5% anual hacia el preocupante 11,3% en promedio anual en 2023, al tiempo que se desaceleró el crecimiento económico del potencial de 3% hacia solo 0,6%.

La buena noticia es que 2024 registró un favorable giro hacia un sufrimiento macroeconómico cayendo de 21% en 2023 hacia 15%, explicado por la reducción de la inflación-promedia del 11,3% hacia 7.2% y una moderada corrección del desempleo-promedio hacia 10,1% y el crecimiento acelerándose hacia 1,8%. Esta cifra de solo 15% en 2024 representa un gran alivio macroeconómico, pues nos regresa a niveles similares a los del exitoso periodo de estabilización macro de 2003-2022.

Para 2025, se pronostica que dicho índice de sufrimiento macro continuará reduciéndose hacia un 11,5% ( = 4,5% de inflación promedia más 9,5% de desempleo promedio y con un crecimiento PIB-real que estaría en 2,5%). De concretarse este pronóstico, esta cifra de 2025 estaría mostrando un importante correctivo respecto del “malestar” macro de 22% observada en 2023 y se ubicaría como el valor más bajo de los últimos 58 años.

Sin embargo, los desafíos para llegar a ello son numerosos. En el frente inflacionario, se tiene persistencia de costos energéticos elevados y la prolongación de los conflictos Ucrania-Rusia e Israel-Hamas podrían elevar el precio del petróleo del actual US$75 barril-Brent hacia la franja US$80-85. Esta situación haría más urgente retomar los postergados ajustes al diésel, especialmente cuando se tiene alta probabilidad de una devaluación saltando hacia un 8% en promedio-año respecto de la apreciación de 5% observada en 2024.

En el frente del mercado laboral, se ha hecho un gran daño con persistentes ajustes en el SML (12% en 2024 y 9,5% en 2025), superando en seis y cuatro ppts lo que han debido ser ajustes más razonables en línea con la inflación observada y las ganancias en productividad recientes. Además, una aprobación del encarecimiento laboral de las horas extras y los dominicales, como se tiene contemplado en la reforma laboral que se estaría aprobando en el primer semestre de 2025, acarrearía una reversión en la moderada reducción del desempleo y se agravaría la informalidad laboral, como bien lo advierte Acopi.

Y, por último, llevar el crecimiento del PIB-real hacia la franja 2,5% a 3% en el 2025 implica un cambio drástico del gobierno de Petro frente a la inversión privada. Algunas positivas señales se han visto en lo referente a los programas de infraestructura, pero todavía se observan desconcertantes señales frente a los temas de reajustes de los peajes y las vigencias futuras requeridas para apuntalar dichos proyectos. Esperemos por el bien de la estabilización macroeconómica (con mayor crecimiento y menor inflación y desempleo) que, en el restante año y medio, Petro entienda que su legado histórico está en juego.

El Foro Económico Mundial estima que, de aquí a 2030, cambiará 39% de las habilidades clave del trabajo

No es por la decisión o voluntad de Gustavo Petro y su candidato Iván Cepeda, quienes desde la misma noche del 21 de junio pusieron en duda la elección

La realidad ha demostrado que en el marketing no existen beneficios ni perjuicios absolutos, porque siempre habrá beneficiados y perjudicados con lo que se haga

")

{kind=link}