MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Existen al menos cuatro factores que han venido afectando la práctica de la política monetaria globalmente desde 2008-2009. El primer factor ha tenido que ver con la gran expansión de la hoja de balance de los bancos centrales. En el caso de la Fed dicha expansión ha pasado de representar el 5% del PIB al 30% durante 2008-2021. Ello ha conducido la tasa-repo real a niveles negativos por periodos prolongados.

El segundo factor se refiere al papel “activista” de esos bancos centrales. Esto ha ocurrido a través de la recompra de papeles financieros de todo tipo (no solo los tradicionales bonos soberanos). La regla de oro había sido evitar financiar entidades bajo señales de insolvencia.

El tercer factor ha tenido que ver con la gran expansión fiscal, donde la relación Deuda Pública Bruta/PIB en los Estados Unidos estará llegando a 130% en 2022. En la Zona Euro esa relación de deuda alcanzaría 120% del PIB tras paquetes fiscales que implican riesgo soberano asumidos por la zona.

Y existe un cuarto factor que gravita de forma relevante sobre las expectativas inflacionarias: la estrategia de comunicación de los bancos centrales, conocida como “guías futuristas”. No obstante, los agentes han tenido problemas haciendo la “exégesis” de lo que quisieron decir los banqueros centrales.

Por ejemplo, a lo largo del 2021, esta tensión generada por las “guías futuristas” se ha manifestado de dos formas: i) cambios sorprendentes en el empinamiento del mercado de bonos del tesoro, como el sorpresivo aplanamiento de la curva de 10 años a pesar de señales de reflación a niveles del 4% anual a mediados del 2021 vs. el 0,4% anual de una año atrás; y ii) el llamado “dot-plot-shock” de junio cuando el mercado fue sorprendido por el cúmulo de miembros de la junta de la Fed que ahora coincidía con tener que elevar la tasa repo en 2023 (y probablemente a finales del 2022).

Varios de estos elementos también han tenido impacto sobre la forma en que opera nuestro Banco de la República (BR), con particular pertinencia después de haber perdido la meta de inflación durante tres años consecutivos (2016-2018). Con referencia a la expansión de su hoja de balance, el impacto ha sido más bien bajo en términos absolutos, pasando del 1% al 4% del PIB durante la última década. En este sentido cabe aplaudir las señales de prudencia monetaria que ha mantenido nuestro BR, a pesar de los embates políticos en medio de la pandemia. El BR prestó su eficaz colaboración para conseguir “recursos de verdad” a través del FMI y sin tener que dar señales de desorden monetario. Se fortaleció, de paso, su posición en Reservas Internacionales Netas (RIN) y facilitó el financiamiento presupuestal cuando más se necesitaba.

Con relación a facilidades de liquidez, nuestro BR operó con igual sentido de apoyos cuasi-generalizados como los del Fed, coordinándose adecuadamente con la Superfinanciera. Y también aprovechó líneas swaps-internacionales con la Fed, donde sus tenencias de Tesoros como activos de las RIN jugaron de colateral.

Y en materia de “guías futuristas”, el BR corrigió algunas salidas en falso del periodo 2017-2018 y aprendió que “cada Junta trae su afán”, logrando mejor anclaje en expectativas de inflación durante 2019-2021. Sin embargo, y como lo comentábamos recientemente, durante este segundo semestre el BR estará exigido en afinar su estrategia anti-inflacionaria, en medio de alta “dependencia fiscal”. Además, está enfrentando presiones inflacionarias de costos cambiarios, fletes y de energéticos. Ahora el precio del petróleo está probando los nuevos niveles de US$75 barril/Brent y la devaluación 10% anual (rayando los $3.800 / dólar), al tiempo que las expectativas de inflación se han elevado (por el momento de forma transitoria) hacia 4% anual vs. 3% de inicios del año.

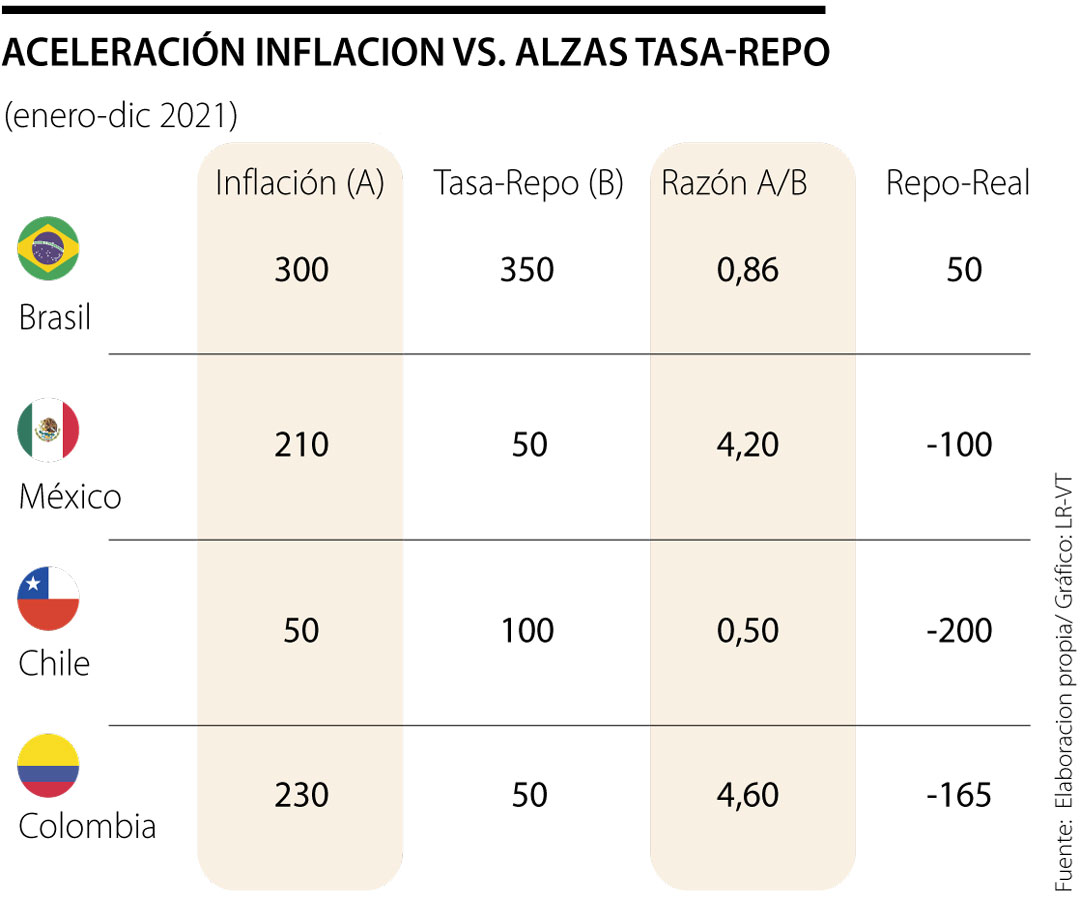

El cuadro adjunto ilustra cómo la aceleración de la inflación en Colombia podría completar +230 pbs durante 2021, al cerrar en 4% anual la total, aunque la subyacente luciría todavía controlada en 3,2%. Seguramente el BR deberá elevar en +50 pbs su tasa repo antes del cierre de este año, pero ello dejaría una relación de casi 5 a 1 entre el delta de inflación/repo. Más aun, la repo-real continuaría en terreno negativo de -1,6% y ello poco ayuda con el financiamiento de un déficit fiscal de casi 10% del PIB (ajustando por privatizaciones) y una cuenta externa deficitaria (nuevamente) a 4% del PIB. Así, los déficits gemelos continúan siendo factor de seria preocupación macro-fiscal en Colombia.

Esta situación de Colombia contrasta negativamente, por ejemplo, con la reacción del Brasil, donde el delta inflación/repo es casi unitario y su tasa repo real sería positiva en +50 pbs al cierre del 2021. Su Banco Central ha venido ajustando al alza su tasa repo. La situación inflación/repo de Colombia se asemeja a la preocupante de México con deltas de inflación/repo de casi 5 a 1 y quedando con repo-real también de -2%.

Nuestro BR debe evitar señales de incertidumbre monetaria como las que hoy intenta atajar México, en hora buena con su reciente y sorpresiva alza de su repo a 4,25%. Mientras tanto, nuestro BR se abstuvo de elevarla en junio, quedándose “detrás de la curva de rendimientos” y “desafiando” la visión de los mercados, pero pronto deberá actuar.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

{kind=link}