MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Habíamos iniciado 2025 con relativo optimismo global, pensando que el desempeño macro de los Estados Unidos, seria satisfactorio (a pesar de la llegada de Trump 2.0). Se pronosticaba entonces: un crecimiento de su PIB-real del 2.3%, con ligera desaceleración respecto del 2.8% observado en 2024; el desempleo se elevaría moderadamente del 4.2% hacia un 4.5% para finales del 2025; y se creía que la FED reduciría su tasa repo del 4.5% hacia un 3.75% a lo largo del segundo semestre, una vez comprobara que la inflación descendía del 2.6% hacia un 2.2%.

Sin embargo, la absurda “guerra arancelaria” impulsada por Trump 2.0 a lo largo del primer semestre del 2025, elevando el arancel efectivo de las importaciones hacia los Estados Unidos del 3% hacia un 20%, ha generado una contracción del PIB-real en el primer trimestre (por efecto de alza en importaciones “precautelativas”). Aun si se tuviera éxito en las negociaciones comerciales bilaterales (ahora extendidas hasta agosto-2025) que tratan de contener alzas arancelarias, ya se ha causado el daño sobre la inversión para 2025-2026. Así que los nuevos pronósticos para Estados Unidos son: crecimiento del PIB-real 1.5%, tanto en 2025 como en 2026; desempleo bordeando 4.5%; inflación mas cercana al 2.6% que al 2% meta-FED; y, por lo tanto, la tasa repo-FED probablemente en 4% para finales del 2025.

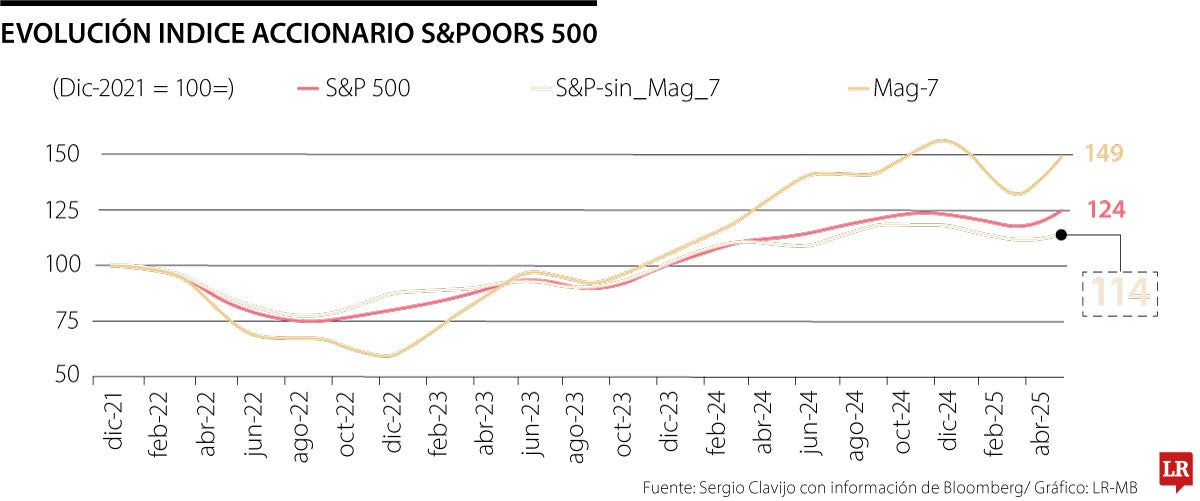

A pesar del excelente desempeño accionario (S&Poors-500 promediando 24% anual en 2023-2024), se tiene mayor volatilidad durante 2025. Dicho índice había escalado a los 6,130 en febrero-2025 (+28% anual), pero dos meses más tarde mostraba desvalorización de -18% en corrido año. La postergación arancelaria ha permitido borrar tales desvalorizaciones y, al cierre de mayo-2025, se tenía nuevamente los 5.900 y para mediados de julio obtenía récord histórico cercano a los 6.300 (+6% en corrido año y +14% anual).

Pero los analistas tienen dificultades al pronosticar desempeño de ese índice accionario en lo restante del año. Si bien la rentabilidad de las firmas ha mostrado aguante y probabilidades de honrar crecimientos del 6%-8% anual, como los inicialmente esperados, la Relación Precio/Ganancia (RPG) del mercado accionario luce costosa y mostrando “agotamiento” al entrar en su tercer año de buen desempeño.

El gráfico adjunto indica que el buen comportamiento accionario en 2023-2024 había estado liderado por las firmas atadas al mundo tecnológico: Apple, Alphabet, Microsoft, Amazon, Meta, Tesla y Nvidia (las magníficas-7). Estas acciones habían venido elevando su ponderación dentro del índice S&Poors del 25% hacia un 33% (al pico del auge). A dic-2024, ese grupo de magníficas-7 se habían valorizado 50% anual; sin embargo, mirado en el horizonte 2022-2024 se tiene un resultado más moderado: +16% anual, resultante de la recuperación de +61% en 2023-2024, tras su desplome de -40% en 2022.

A mayo-2025, este grupo de magnificas-7 (33% del total) se había desvalorizado casi un 5% anual, mientras que el grupo complementario se había valorizado un 2.5% anual, lo cual indica que los inversionistas vieron en este episodio de “guerra arancelaria” oportunidad para desconcentrar sus apuestas sobre el sector tecnológico.

Ahora bien, el costo relativo financiero de adquirir acciones se había continuado elevando, al pasar su RPG de niveles de 18 en 2022 hacia 26 en 2024, superando su promedio histórico reciente de 22. De cara al 2025, es claro que adquirir acciones todavía resulta costoso, pues tan solo ha caído su RPG a 25 al corte de mayo-2025.

Y más complejo aun es saber si las valorizaciones de las magníficas-7 han resultado exageradas o no. Responder este interrogante requiere extraer un balance entre los costos de las grandes inversiones tecnológicas, de una parte, y las posibilidades de rentabilizarlas al cobrar más por el uso de dicha “Inteligencia Artificial” (IA), de otra parte.

En este frente Apple había dado un paso algo temerario al anunciar que incluiría acceso “gratis” a su IA a través de modificar su plataforma operativa, pero la guerra arancelaria ha alterado sus planes de expansión al quedarle prácticamente imposible entrar a producir sus Iphones en los Estados Unidos por cuenta de sus elevados costos y la imposibilidad de replicar las facilidades logísticas que le ofrece Asia. Aun si Apple incrementara significativamente el precio de esos próximos modelos-IA, estaría amortizando mínimamente las inversiones realizadas. Apple había registrado una rentabilidad accionaria promedia del 12% anual durante 2022-2024, pero al computarla para un periodo más reciente se tiene que la rentabilidad accionaria promedia ha sido solo del 5.3% anual durante 2022-2025 (mayo).

Nvidia ha sido la firma más beneficiada con la IA al propulsar la venta de sus “rápidos chips-gemelos”, requeridos por los magníficos-7 para poder hacer uso de la IA. Esto se ha reflejado en una multiplicación de 5 veces del valor accionario-unitario de Nvidia durante 2021-2025; y una rentabilidad accionaria promedio de casi el 60% anual.

Tal vez la entidad con mejor perspectivas para mantener su valorización en el corto plazo es precisamente Nvidia, pues se apoya en la demanda masiva por sus valiosos procesadores. Pero hacia el mediano plazo Nvidia requeriría moverse a la fabricación directa de supercomputadores usando ese tipo de microchips, pues el auge de IA luce incierto por su elevado costo energético.

Las personas, por lo general, podemos resistir jornadas extensas, exigencias fuertes y preguntas incisivas. Pero un mal trato, o incluso su percepción, nos desborda

La realidad ha demostrado que en el marketing no existen beneficios ni perjuicios absolutos, porque siempre habrá beneficiados y perjudicados con lo que se haga

En el silencio observo un fenómeno que tiene mucho que ver con nuestra realidad contemporánea: la palabra se convierte en un arma poderosa que hiere, divide, confunde o busca arrebatar el juicio

{kind=link}