MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante 2018-2019, se ha observado una alta volatilidad cambiaria, aun en las llamadas “monedas duras” (euro, yen y yuan). Recordemos que, tras la crisis de hace una década, el dólar se había depreciado cerca de 16% real contra esas monedas duras en el período 2006-2010. Pero el fortalecimiento de Estados Unidos (creciendo a tasas superiores a su potencial de 2,5% y reduciendo el desempleo a récords históricos inferiores a 4%) ha implicado nuevamente un fortalecimiento del dólar al recuperar cerca de 8 pp en términos reales contra dichas monedas. Esto a pesar de sus perspectivas de menor crecimiento durante 2019-2020 por cuenta del entrabamiento comercial liderado (de forma algo torpe) por la Administración Trump.

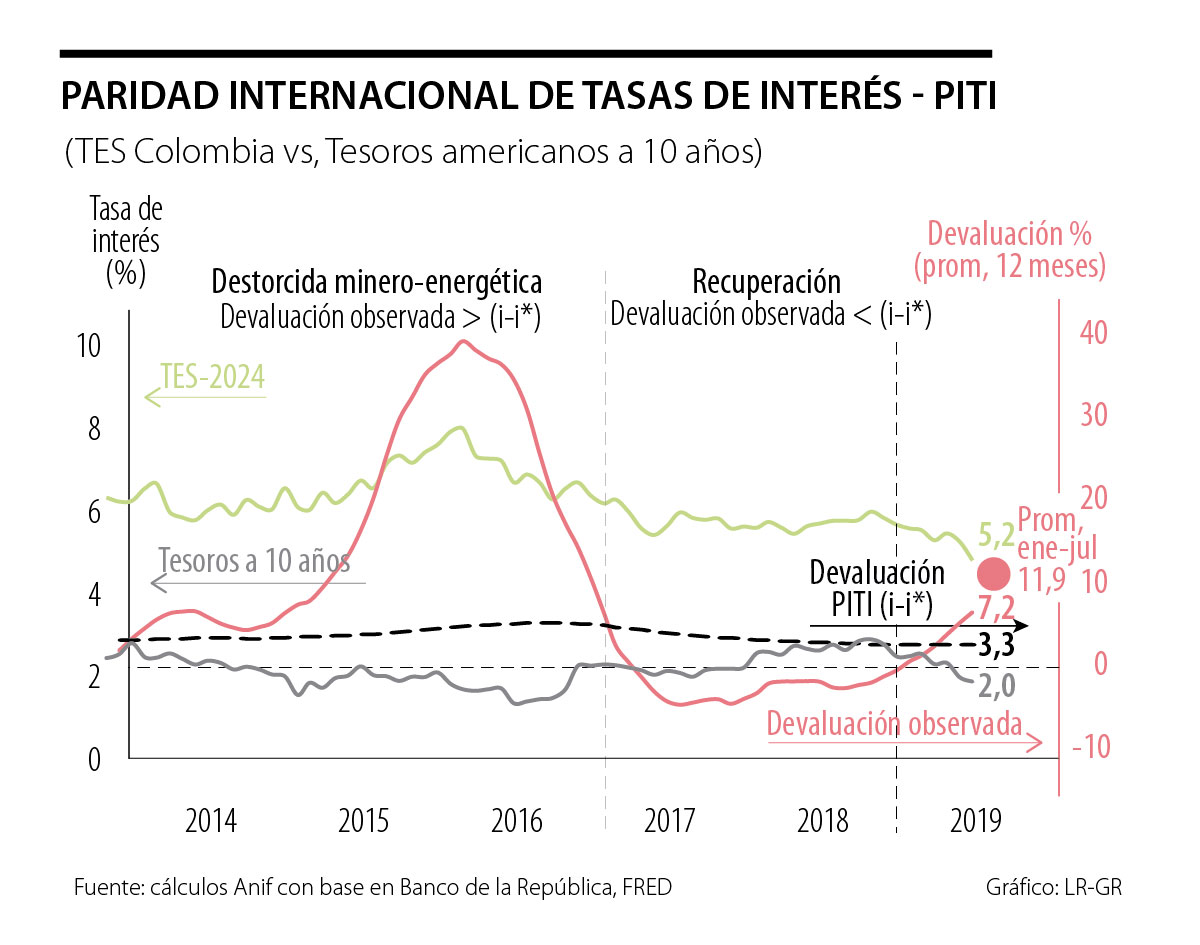

A nivel local, se ha acelerado la devaluación peso-dólar, promediando 12% anual a lo largo de 2019, tras valores cuasi nulos durante 2017-2018. Buena parte de esta devaluación obedece a factores de debilidad de la economía colombiana, tales como: i) lento crecimiento a ritmos de solo 2,8% anual en el primer trimestre (vs. un esperado de 3,4%); ii) repunte del desempleo a promedios del 11,3% durante enero-mayo (+1 pp frente al mismo período del año anterior); y iii) deterioro de las cuentas externas, al registrarse un déficit en la balanza de pagos de 4,6% del PIB y de 2,5% del PIB en la balanza comercial durante ese primer trimestre (muy superiores a los esperados de 3,9% y 1,5%, respectivamente).

Así, esta coyuntura resulta apropiada para analizar los flujos de capital y el efecto de la llamada Paridad Internacional de Tasas de Interés (PITI). Como veremos, la aceleración de la devaluación peso-dólar (antes comentada), si bien ayuda a promover el sector real exportador no-tradicional, según la PITI, dicha devaluación estaría mostrando riesgos de salidas de capitales (antes de tener que liquidar a $3.400/dólar los réditos generados en Colombia).

Paridad Internacional de Tasas de Interés (PITI)

La PITI postula que el rendimiento financiero esperado en las inversiones locales (i) debe tender a igualarse con el rendimiento de las inversiones en el exterior (i*), una vez estas se ajustan por las variaciones esperadas de la tasa de cambio (e).

No obstante, esta PITI nominal se podría ajustar por el componente de coberturas cambiarias a futuro y por el diferencial de inflación interna-externa, con el fin de obtener una medición de la PITI en términos reales. Así, la PITI-real captura no solo el movimiento de monedas, sino también el del poder adquisitivo real de dicho arbitraje.

De esta forma, la PITI-real se puede desagregar en tres componentes: el financiero, el comercial y el riesgo-moneda. El diferencial real interno-externo se expresa en función de: i) un diferencial nominal de tasas de interés cubierto en el mercado de derivados (incluyendo el efecto de coberturas forward “f”), representado por el mercado financiero de bonos; ii) el diferencial que surge de las transacciones comerciales en el mercado de bienes y factores (gobernado por la devaluación esperada); y iii) un diferencial asociado al riesgo de la moneda-local.

Si nos abstraemos de las coberturas, la PITI-real queda entonces determinada por los dos primeros efectos (financiero y comercial). Suponiendo ahora que la tasa de cambio real permanece constante (debido a que e = p - p*), la PITI-real resultaría equivalente a la PITI-nominal al descubierto (como se muestra en el cuadro 1). Esta es la expresión más conocida: i = i* + e, indicando que si “i” estuviera muy por encima de “i*+e”, se generarían influjos de capital, aprovechando el espacio existente para ejercer dicho arbitraje financiero.

Devaluación peso-dólar implícita en la PITI

Auge-petrolero: 2010-2013

Durante 2010-2013, la tasa de cambio peso-dólar tuvo apreciaciones del orden de 6% promedio anual, alejándose de las devaluaciones implícitas de 5% sugeridas por el diferencial de rentabilidades internas vs. externas de la PITI. En esas divergencias cambiarias primaron elementos referentes a: i) los favorables precios del petróleo y su impacto sobre los volúmenes (llegando a un millón de barriles/día); y ii) la abultada liquidez global que redujo las tasas externas, mientras que a nivel de las economías emergentes se daban influjos de capital resultantes del llamado search for yield.

En el caso de Colombia, esos influjos de capital de portafolio se reforzaron con la reducción de la retefuente de 33% hacia 14% (según Ley 1607 de 2012) y con el menor riesgo-país (alcanzando dos escalones por encima del Grado de Inversión). Colombia experimentó una marcada “Enfermedad Holandesa”, promediando crecimientos de 5% real anual durante este período, pero ello después haría evidente el recalentamiento crediticio, la sobre-expansión del sector construcción y los problemas del sector exportador no-tradicional, tras una sobre-apreciación real cercana a 25% contra las monedas de nuestros principales socios comerciales.

Destorcida minero-energética 2014-2017

La destorcida minero-energética de 2014-2017 ha implicado fuertes deterioros en las cuentas externas y fiscales del país, así como una notoria desaceleración del crecimiento hacia un 2,7% real anual durante 2015-2019 y un escalamiento del desempleo hacia cifras cercanas a 10%.

Todo ello implicó marcadas devaluaciones de 18% promedio anual durante 2014-2017, superando ampliamente las devaluaciones implícitas de 5% consistentes con la mera aplicación de la PITI.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

Para una región marcada por el exilio, la sospecha y el resentimiento, esta no es una consigna espiritual: es una oportunidad histórica para recomponer la confianza y volver a creer en lo colectivo

{kind=link}