MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se ha progresado mucho en los sistemas y herramientas disponibles para realizar ejercicios de pronóstico del PIB-real en Colombia. Por ejemplo, han tenido especial realce los métodos de indicadores líderes, donde Anif “platanizó” desde hace más de una década los pioneros ejercicios del Conference Board que tanto popularizó Greenspan desde el Fed.

Ello dio origen al conocido Anif-Leading-Index (ALI) para Colombia, basado en cerca de 30 indicadores, de los cuales 14 de ellos han tenido particular relevancia, siendo su principal bondad el capturar los puntos de giro del ciclo económico con diversa información sectorial, tanto del lado financiero como del sector real (ver Informe Semanal No. 792 de julio de 2005).

Más recientemente, han surgido métodos asociados a Big-Data, basados en el análisis de “Google trends”. Sin embargo, estos métodos son, en cierto sentido, a-teóricos, pues simplemente cuentan la frecuencia de ciertas palabras que el investigador considera que resume la tendencia del ciclo alcista (por ejemplo, el vocablo “recuperación” o “auge”) o bajista (“recesión” o “crisis”), pero lejos están esos vocablos de capturar la verdadera intensidad de los diferentes sectores económicos, como sí ocurre con la diversidad de los indicadores líderes.

En efecto, nuestro ALI agrega indicadores líderes del sector real-monetario, cuya variable objetivo de pronóstico es la variación anual del PIB-real de Colombia, con casi un trimestre de antelación y con puntos direccionales a seis meses vista. Dicho ALI permite analizar el “estado” de cada uno de los indicadores líderes, estableciendo la magnitud de su aporte al crecimiento del PIB-real.

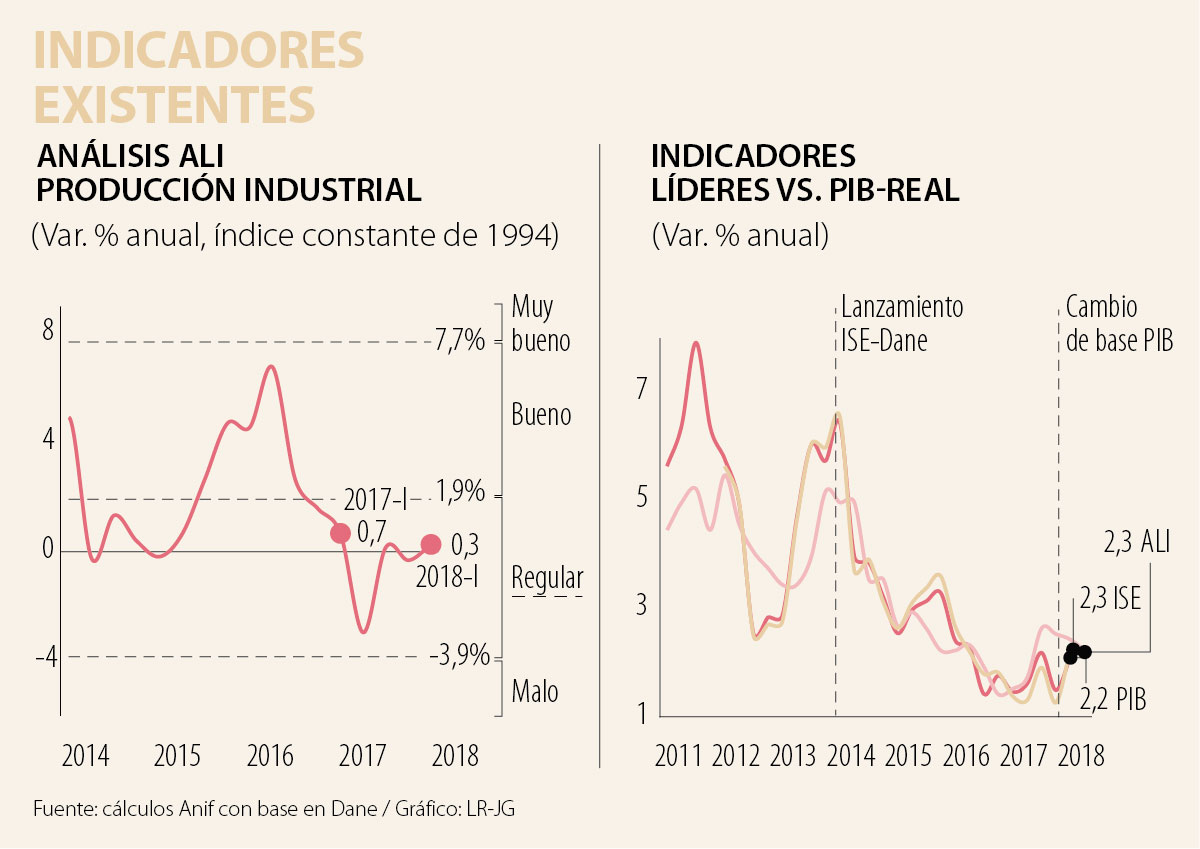

El gráfico 1 ilustra cómo la reciente desaceleración, para el caso específico de la producción industrial, mantuvo este indicador en el plano de “regular desempeño” durante el primer trimestre de 2018 (ver ALI No. 137 de junio de 2018). Análisis similares se realizan para el conjunto de 14 variables, pudiendo así “mapear” lo que ocurre en el sector de la construcción, comercio local e internacional (entre otros), así como la postura de la política monetaria-crediticia respecto de la fase del ciclo.

Clave aplaudir que el propio Dane se hubiera movido en esta dirección al lanzar su Indicador de Seguimiento a la Economía (ISE) a partir de 2014, aunque su metodología no es propiamente de pronósticos estadísticos, sino simplemente de seguimiento de “variables duras” (consumos de energía, cemento, etc.).

En efecto, dicho ISE es el resultado de la agregación ponderada de índices de frecuencia mensual referidos a sectores clave de las Cuentas Nacionales (cuya frecuencia es trimestral). El objetivo del ISE también es capturar “puntos de giro” de la actividad económica, pero con horizontes a solo dos meses.

Una evaluación sobre el desempeño de estos indicadores ALI e ISE muestra cómo han venido capturando los “puntos de giro” del PIB-real trimestral durante el período 2011-2018 (ver gráfico 2). Cabe mencionar que el dato de 2018 corresponde a la nueva metodología del Dane de estimación de las Cuentas Nacionales siguiendo los lineamientos internacionales establecidos por el FMI, las Naciones Unidas y el Banco Mundial, en línea con lo sugerido por la Ocde.

La correlación del ISE con el PIB-real observado es bastante elevada (99%), tal como cabría esperarse de un índice que se alimenta de los datos duros que habrán de conformar el PIB-real.

Este resultado no es sorprendente, pues el ISE tan solo enfrenta a un rezago de un mes, mientras que el ALI enfrenta un horizonte de tres meses y más recientemente de dos. Nuestro ALI arroja una correlación bastante alta de 84% contra los resultados del PIB-real trimestral.

Durante un tiempo (2013-2015), el MHCP estuvo aplicando la herramienta Google trends para ayudar a pronosticar el desempeño de algunas variables sectoriales, construyendo los Indicadores Sectoriales Adelantados de Actividad (Isaac+).

Por ejemplo, dichas estimaciones se enfocaron en los desempeños de las actividades de industria y comercio, encontrando una correlación entre las palabras de búsqueda con el PIB-real de esos sectores cercana a 50%, cifra inferior al 84%-99% observado en el ALI y el ISE. Pero, consideramos que este método carece de la robustez de los indicadores líderes.

El Banco de la República ha venido aplicando herramientas enfocadas al “machine learning”, las cuales buscan utilizar variables con mayor intuición económica. Sin embargo, este método se ve debilitado por el gran tamaño de nuestra economía subterránea.

Por último, en pronósticos sectoriales, cabe destacar el lanzamiento del PMI del sector de manufactura de Davivienda, que se basa en encuestas empresariales.

La bondad de dicho indicador consiste en que: i) utiliza datos tanto duros (niveles de producción manufacturera) como blandos (percepciones de los empresarios); ii) pondera por tamaño de empresa; y iii) cuenta con una amplia muestra empresarial. Tal vez su limitación proviene de no vincular directamente la “postura monetaria-crediticia”.

En cualquier caso, todos estos esfuerzos tienen su valía, haciendo cada vez mejor uso de las nuevas herramientas. En nuestra opinión, mientras mayor asidero ellos tengan con la rigurosidad de la teoría económica, mejor serán sus resultados interpretativos.

No podemos esperar que Colombia tenga un mejor desempeño si seguimos haciendo lo mismo: hasta ahora hemos corrido la carrera de la innovación con los cordones desamarrados

El problema está en lo que hay debajo del titular. Las actividades primarias -minería y agricultura- cayeron 2,35%. Las secundarias -manufactura y construcción- avanzaron apenas 1,83%

Gobernar significa también comprender a quienes no votaron por él, a quienes desconfían del modelo institucional y a quienes sienten que los beneficios del crecimiento nunca llegaron a sus vidas

{kind=link}