MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, el Dane reveló que el PIB-real de Colombia se habría expandido a un ritmo de 2,8% anual durante el primer trimestre de 2019 (vs. 2% un año atrás). Esta cifra estuvo por debajo de las expectativas del mercado (3%) y de las que tenía el Banco de la República-BR (3.2%).

Sorprendió que el BR, utilizando un lenguaje más propio de gobierno que de banco central indepen- diente, hubiera afirmado un par de semanas atrás que el PIB-real alcanzaría esa cifra de 3,2% anual. Eso ocurrió cuando ya era evidente que el ISE del Dane venía a ritmos de solo 2,7% anual a febrero de 2019 y que a marzo había enfrentado los negativos efectos de los paros indígenas en el sur del país.

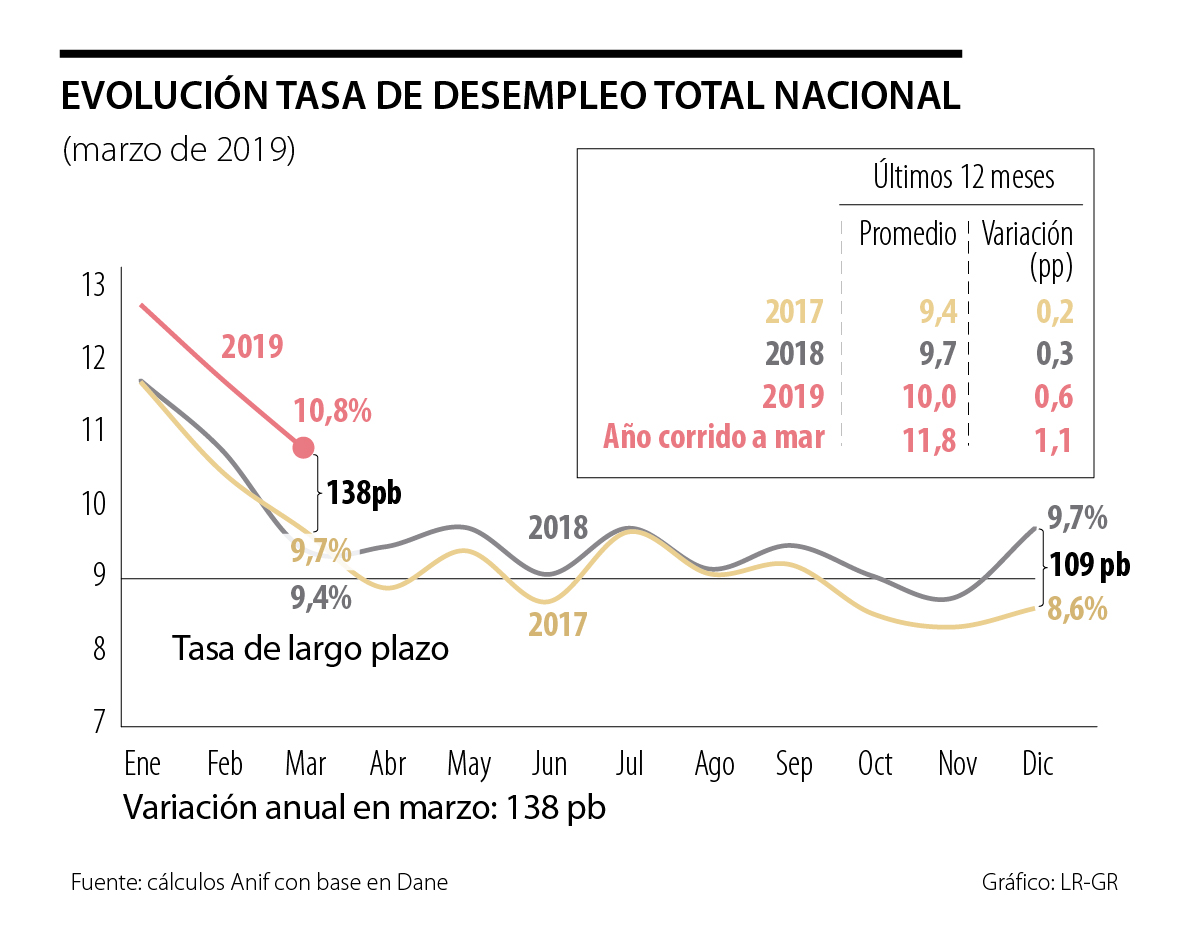

Nótese que la cifra reportada por el Dane, de 2,8% anual, ni siquiera alcanzó el valor-piso del rango de pronóstico de Anif (3% a 3,7%) para este primer tri- mestre de 2019 (siguiendo la batería de “indicadores líderes” de tres meses atrás). Infortunadamente, este regular desempeño del PIB-real del primer trimestre viene a ratificar la de- bilidad de la demanda agregada, ahora conjugada con un deterioro de +1 punto porcentual (pp) en la tasa de desempleo nacional (enero-marzo), poniendo en seria duda la posibilidad de llegar a reducirla respecto de 9,7% que promediara en 2018.

De ahí que Anif hubiera discrepado de la conclusión de “desempeño satisfactorio” de la mayoría de los analistas, cuando el Dane dio a conocer, tres meses atrás, que el crecimiento había sido de 2,7% durante 2018. Nuestra duda provenía del hecho de no haberse llega- do siquiera a 3,1% en 2018, cuando se tuvo a favor el efecto estadístico del recorte del -0,4% en la cifra de 2017 (bajando de 1,8% a 1,4%).

Las principales sorpresas positivas del primer trimestre de 2019 provinieron de: i) la minería (+5,3% observado vs. +4,4% proyectado), impulsada por la mayor extracción de hidrocarburos (+5,3%) y la relativa estabilidad en la extracción de carbón (-0,2%); y ii) las actividades financieras (+5,5% observado vs. +3,9% proyectado), con una cartera manteniendo expansiones aceptables de 3% real anual.

Las sorpresas negativas sectoriales provinieron de: i) el sector de la construcción (-5,6% observado vs. +2,7% proyectado), donde el repunte de las obras civiles (+8,5%) no logró contrarrestar la marcada contracción de las edificaciones (-8,8%); ii) el agro (+1,4% observado vs. +2,4% proyectado), afectado por la producción cafetera (-1,9%) y el poco dinamismo en los cultivos de arroz, papa y yuca; y iii) el sector de servicios sociales (+3,3% observado vs. +5,4% proyectado), con menores ejecuciones presupuestales que un año atrás, dada la estrechez fiscal.

Como lo decíamos, este rebote económico del primer trimestre es insuficiente y pone en duda la posibilidad de llegar a crecer a 3,3% en 2019. Juegan en contra la alta incertidumbre global, por cuenta de la guerra co- mercial, y, a nivel local, el nuevo desplome del Índice de Confianza del Consumidor (-9 en abril frente a un histórico promediando un +10), además del deterioro del mercado laboral, con el desempleo promediando un 11,8% en enero-marzo de 2019 (+1,1 pp respecto de un año atrás).

Este mal comportamiento del desempleo es atribuible, en buena medida, al error de haber incrementado el SML a ritmos de 6% para 2019 (desbordando en 2 pp lo sugerido por la “Regla Universal”). Además, luce cada vez más difícil que el mercado laboral colombia no pueda continuar absorbiendo casi la mitad de los dos millones de inmigrantes venezolanos.

Análisis por el lado de la oferta

El crecimiento de la economía en el primer trimestre de 2019 estuvo liderado por: i) las actividades financieras (+5,5% vs. +4,9% un año atrás); ii) la minería (+5,3% vs. -3,5%); y iii) el comercio, transporte y turismo (+4% vs. +3,9%). En el caso de las actividades financieras, la aceleración del crédito de consumo (7,1% en marzo vs. 5,3% un año atrás) vino a compensar el nulo crecimiento de la cartera comercial.

La minería estuvo halada por la mayor producción de hidrocarburos (5,3%), destacándose el incremento en la extracción petrolera, a ritmos de 900 Mbpd durante el primer trimestre del año. El comercio, transporte y turismo logró mantener crecimientos de 4% anual, liderado por el rubro de comercio (4,3%). Falta ver la magnitud del efecto estadístico positivo de la Semana Santa, que en esta ocasión se contabilizará en abril.

Una de las grandes preocupaciones continúa siendo el colapso del sector de la construcción (-5,6% vs. -0,9% un año atrás), siendo el único sector con registros negativos en este arranque de año. Particular análisis requiere la situación de las edificaciones (-8,8%), pues el área causada (-12,9%) es señal de que la llamada “purga de la sobreoferta” en segmentos No-VIS, comercial y de oficinas aún es lenta. El parte positivo del sector de la construcción estuvo por el lado de las obras civiles (+8,5%), con especial impulso proveniente de las obras de infraestructura relacionadas con minería, sector eléctrico y tuberías de transporte (+15%).

Tal como cabía esperar por cuenta de las restricciones fiscales, el panorama de los servicios sociales (3,3% vs. 4,5%) no luce promisorio este año. Se tienen menores disponibilidades para el sector salud y el componente de administración pública defensa (+2,7% anual) se desaceleró al postergarse los reajustes salariales para el segundo trimestre.

A lo largo de 2019 se estarán restando impulsos fiscales a la economía por cuenta del congelamiento presupuestal de unos $7 billones (0,7% del PIB). Este ha sido el costo fiscal tras el fracaso de la Ley 1943 de 2018 en su intento de expandir la tributación del IVA a la tasa del 19% en sectores clave de la economía.

Según Swiss Re, una de las compañías de seguros y gestión del riesgo más grandes del mundo, 70% de estas pérdidas no cuentan con cobertura, ampliando una brecha que ya representa un riesgo económico global

Las encuestas revelan empate técnico entre Lula y el hijo de Jair Bolsonaro, quien intenta moderar su discurso derechista, mientras su padre permanece encarcelado por intento de atornillarse al poder

Según el Dane, el crecimiento de la economía fue de 2,1% en los primeros tres meses, en tanto que el sector agropecuario cayó -1,4%, con bajas muy importantes en la producción de café

")

{kind=link}