MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

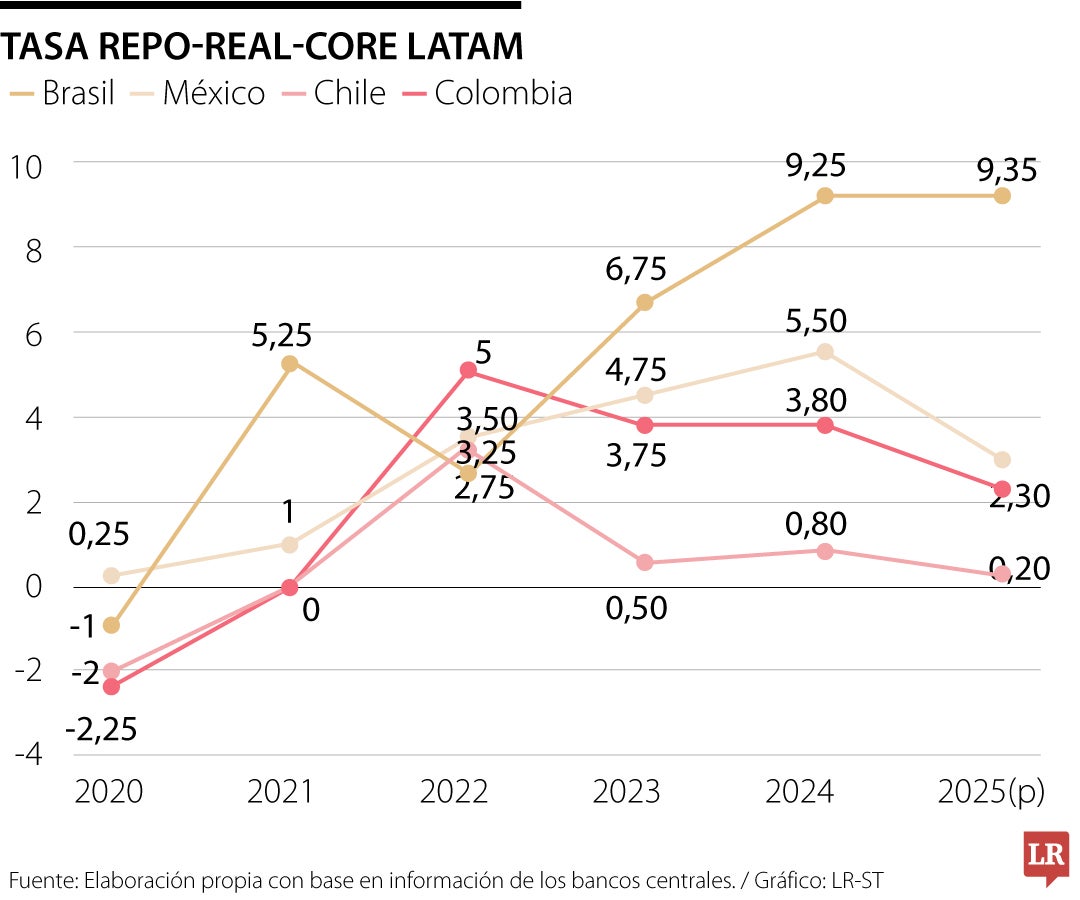

Tasa Repo - real

Agregue a sus temas de interés

Durante las reuniones de primavera FMI-Banco Mundial hubo especial análisis de los desafíos estructurales que enfrenta América Latina, ahora agravados por la incertidumbre desatada por la guerra-arancelaria (ver JPMorgan, 2025 “LATAM-Data Watch” April 25th).

Sobre Brasil se dijo que seguramente su economía continuará desacelerándose desde el satisfactorio 3,4% observado en 2024 hacia cerca de un 2% en 2025. Y también que preocupaba la persistencia inflacionaria al elevarse de 4,8% en 2024 hacia un 5,5% en 2025.

Esta situación requerirá que su banco central eleve la tasa repo en +50 pbs, llevándola al tensionante 14,75%. Esto implica que se mantendrá una repo-real-core de 9% por segundo año consecutivo (ver gráfico adjunto). Todo esto hace mella en las perspectivas de crecimiento del Brasil y genera tensión financiera. No obstante, ello le asegura recursos externos de corto plazo requeridos para financiar su abultado déficit fiscal de 9,5% del PIB y su mayor déficit externo de 3,4% del PIB.

Los mercados no están nada tranquilos con la situación macrofinanciera del Brasil y se tienen perspectivas políticas sin claro sucesor de Lula. Tal vez la única buena noticia es que Brasil no está siendo afectado mayormente por la guerra arancelaria y a ello ayuda que mantiene balance comercial de cuasi-equilibrio con los Estados Unidos. Aun así, la cotización real-dólar ha mostrado marcada devaluación en últimos 12 meses y ahora anda a ritmos de 9% anual. Las perspectivas es que cierre en 6 reales por dólar frente al actual 5,7.

México se ha visto afectado en sus perspectivas y ahora se pronostica que se estaría contrayendo -1% en 2025 frente al 1,5% observado en 2024. Aquí el problema es doble: i) se están afectando algunas cadenas de valor, a pesar de amortiguarse el anunciado golpe de sobre aranceles de 25%; y ii) ya se siente el freno a diversas inversiones que venían impulsando las expansiones del Usmeca hacia carros eléctricos y exportaciones de servicios.

Esta desaceleración económica en México ha ayudado a contener el problema inflacionario a niveles de 3,7% en 2025 frente a 4,2% observado el año anterior, mientras que la tasa de cambio ha regresado a sus niveles de 22 peso-dólar observados en 2022, antes de su apreciación hacia los 17. Esto explica la relativa tranquilidad con que opera el banco central de México al esperarse que continue reduciendo su tasa repo de 9% hacia 7% para finales de 2025 y con una tasa repo-real-core más cercana a 3% que lograría evitar una contracción mayor de su producto.

En México ayuda a este objetivo del banco central que sus finanzas públicas estén relativamente en orden, con un déficit fiscal de 4% del PIB y una cuenta externa también baja con faltantes de solo 1,4% del PIB. Es claro que el gobierno de México ha acertado en su manejo de la guerra-arancelaria: evita innecesarias confrontaciones, se mueve a contener los inmigrantes ilegales y confronta los carteles de las drogas. Hasta la fecha, esto le ha permitido a México aminorar el impacto de los sobre aranceles contemplados en el Usmeca, aunque enfrenta inspecciones más exigentes sobre valor agregado requerido para acceder a dichas tarifas preferenciales.

Y, en el caso de Colombia, el balance de las reuniones de primavera fue bastante negativo, pues se ha suspendido la disponibilidad de la línea contingente del FMI por dudas respecto a esfuerzos para contener el grave deterioro fiscal observado en 2024. Decíamos recientemente que las implicaciones del nuevo panorama global para Colombia son particularmente difíciles, al menos por tres razones: i) habrá menor crecimiento económico, probablemente yéndonos a 1,5% en 2025 frente a unas expectativas iniciales de lograr un 2,5%; ii) colapso del precio del petróleo, cayendo hacia US$65 barril-Brent, como resultado de la mayor oferta por parte de Arabia Saudita y del menor crecimiento en China; y iii) sostenido déficit fiscal en Colombia, repitiendo cifra cercana a 7% del PIB como resultado de la inercia del gasto y del estancamiento en el recaudo a niveles de 15% del PIB, eventualmente mostrando leve recuperación frente al año anterior, pero todavía distante de 16,7% alcanzando en 2023.

Este panorama ha tornado aún más difícil la evaluación de las brechas de producto y de inflación en el caso de nuestro BR. La primera brecha claramente indicaría espacio para continuar reduciendo la tasa repo de 9,5%, con que cerró 2024, hacia 9,25%, adoptado por unanimidad en su reciente reunión abril-2025. Y, eventualmente perfilándose hacia un 7% al cierre de año. Pero la segunda brecha mantiene una inflación-subyacente de 5% superior a 3% deseado y sabiéndose que se perderá esta meta por cuarto año consecutivo. El ideal sería poder continuar en esa trayectoria de descenso de la actual repo-real-core de 4% hacia una neutral de 2% en el curso del segundo semestre.

Sabemos bien que las necesidades locales e internacionales de financiamiento se han vuelto más exigentes para Colombia tras este impasse-FMI. De allí que seguramente el BR solo podrá mover su tasa-repo en esa dirección cuando el Mfmp de junio-2025 refleje una mayor contención del exagerado gasto público. Las metas fiscales deberían implicar que el gasto público primario regresara a sus niveles prepandemia, de tal manera que se asegure un balance primario de +1% del PIB en 2025.

Las cifras hasta octubre de 2025 sugieren cómo la Asociación Latinoamericana de Integración no es un actor complementario, sino el segundo pilar estructural de nuestro comercio exterior

El decreto, con razón, presiona a los recicladores para que no separen en la calle y cierra bodegas clandestinas, con el fin de atacar la precariedad de un modelo que ha venido evolucionando

La RAM no está sola en esta crisis. El almacenamiento SSD, las tarjetas gráficas y los procesadores siguen el mismo camino. Todo el ecosistema tecnológico empieza a encarecerse

{kind=link}