MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

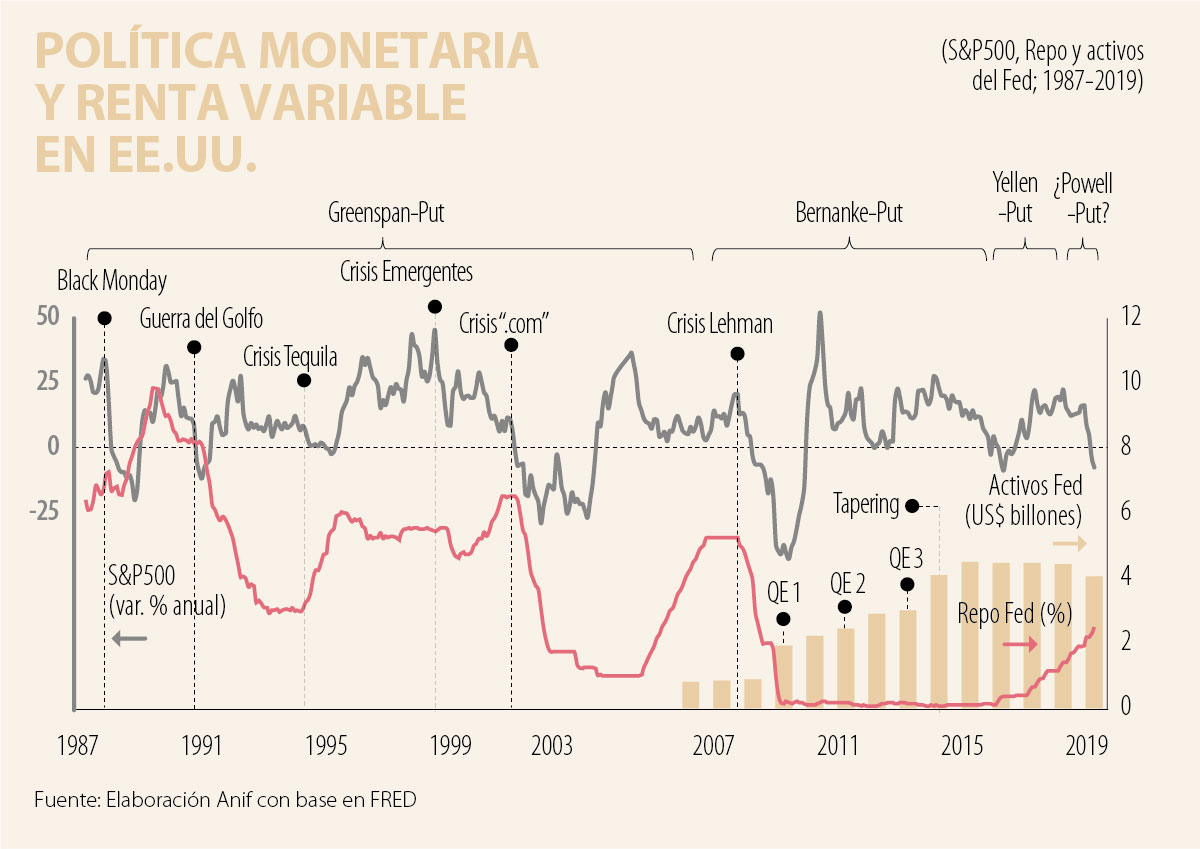

Tras dos décadas de mandato de Greenspan en el Fed (1987-2006), se instauró la noción del “Greenspan-Put”, entendiéndose con ello la supuesta garantía de que la política monetaria se manejaría de tal manera que se evitarían crisis financieras.

Ese expediente sirvió para generar rebotes-accionarios en episodios hoy bien reconocidos (ver gráfico adjunto): i) el Black-Monday de 1987, recién inaugurado Greenspan como presidente del Fed; ii) la “mini-recesión de 1990-1991”, cuando Greenspan ayudó a Cheney a pilotear la Guerra del Golfo-Pérsico; iii) la crisis de emergentes en 1997-1998; y iv) la crisis del “.com” y de LTCM de 1999. Después vendrían los episodios de 2002-2006, con ajustes moderados en la política monetaria (el consabido “measured-pace” de la época), ver Mullaby 2016, The Man Who Knew.

Sin embargo, esa laxitud de la política monetaria terminaría en la conocida burbuja hipotecaria sub-prime de 2007-2008, y sus subsecuentes costos de la Gran Recesión del período 2009-2013.

Rescatar a la economía de la crisis-financiera de 2008-2009 requirió sendos estímulos fiscales (TARP, con inyecciones de casi US$800.000 millones) y monetarios. El entrante presidente del Fed, Bernanke, rápidamente se vio en un escenario de trampa de liquidez, debiendo virar desde las señales vía tasas de interés hacia los consabidos paquetes de compras de activos (Quantitative Easing-QEs). En una primera instancia, dichos paquetes de compras se focalizaron en revivir mercados “congelados” de activos hipotecarios-tóxicos (QE1 durante 2008-2009); seguido de compras masivas de tesoros durante 2010-2011 (QE2). Esto último con miras a lograr mayor laxitud en las condiciones financieras y buscando efectos indirectos de reactivación del consumo de los hogares vía efectos-riqueza. Dichas inyecciones finalmente adoptaron un esquema más gradual, aunque indefinido (QE3).

Esa respuesta monetaria de Bernanke le valió heredar el calificativo del “Bernanke-Put”, sumando ahora renovados esfuerzos de forward-guidance sobre laxitud de la postura monetaria prospectiva. Si bien dicho estímulo logró solo moderadas recuperaciones en el sector real en 2010-2014 (con expansiones promedio del 2% anual), el S&P500 tuvo favorables valorizaciones promedio de 16% anual en el período.

La apuesta de Bernanke, a la postre acertada, no estaría exenta de costos. Su sucesora Yellen tuvo que pilotear la economía por un estrecho sendero de normalización monetaria no exento de traumatismos. Allí su esquema de forward-guidance viró hacia señales sobre el ritmo de finalización de compras de activos (el llamado tapering) y las eventuales alzas moderadas en su tasa repo, completando apenas 100pbs durante 2015-2016.

Una vez inaugurada la Administración Trump a inicios de 2017, el Presidente nombró al abogado Jerome Powell como cabeza del Fed. En las primeras de cambio, Powell siguió el expediente de alzas “anunciadas” de 25pbs cada trimestre, completando incrementos por otros 100pbs durante 2018, y cerrando en niveles de 2,5%. Sin embargo, la marcada turbulencia del cierre de año y las preocupaciones por la desaceleración global han requerido repensar la estrategia monetaria de cara al período 2019-2020.

Lo que Powell está haciendo es distanciarse del expediente monetario de forward guidance usado en el período pos-Lehman (según lo ya discutido). Esta nueva “Doctrina-Powell” está virando hacia decisiones en el “día-a-día” en función de los datos (el consabido data-dependency).

Ello luce adecuado por al menos dos razones: i) la elevada madurez del ciclo económico, siendo el segundo más prolongado en la época pos-guerra; ii) la creciente incertidumbre sobre la “estancia de la política monetaria”, al acercarse la repo del Fed al rango de estimaciones de la llamada tasa-neutral (r*) de 2,5%-3,5% (ver Bloomberg, Federal Reserve Officials Search for the Elusive Neutral Interest Rate, diciembre 2018); y iii) la relativa baja presión inflacionaria a ritmos inferiores a 2% meta del Fed, aunque habrá que monitorear el potencial “despertar” de la Curva de Phillips proveniente de alzas salariales recientes a ritmos de 1% real-anual.

En la práctica, todo esto ha implicado reducciones en las estimaciones de incrementos en la repo del Fed hacia unas dos alzas (+50pbs) en 2019 vs. las cuatro (+100pbs) pronosticadas un trimestre atrás. Las expectativas implícitas en el mercado de futuros incluso sugieren elevadas probabilidades de una repo estable durante 2019, llevando a algunos analistas a calificar esa “capitulación” del Fed a los mercados como el “Powell-Put”.

En opinión de Anif, resulta algo apresurada dicha denominación, habiendo elementos prospectivos de debilidad-real que ameritan esos menores ritmos de normalización monetaria. Allí no solo se trata de amenazas indirectas a la economía americana vía debilidad de emergentes, o en la misma Zona Euro. También al interior de la economía de los Estados Unidos se observan afectaciones de consideración en sectores sensibles a la tasa de interés, como es el caso de la vivienda (ver Comentario Económico del Día 8 de noviembre de 2018).

En síntesis, a diez años del estallido de la crisis de Lehman, la madurez del ciclo económico en EE.UU. y la incertidumbre sobre potenciales recesiones en horizontes de 24 meses, bien ameritan un menor ritmo de ajuste monetario. Bajo este contexto, la nueva “Doctrina-Powell” de datos “día-a-día” luce adecuada para manejar una alta incertidumbre durante el período 2019-2021, donde las probabilidades de una recesión se han elevado de 25% hacia el 35% en los últimos meses.

Por eso el pacto fiscal no debe verse como una discusión técnica reservada para economistas. Debe convertirse en una conversación nacional y una decisión urgente sobre el futuro del país

Las fronteras no son el límite de la economía colombiana. Son una de sus mayores oportunidades. Allí existe un tejido empresarial que ya genera riqueza

Todo esto nos lleva a olvidar la verdadera razón por la que vivimos: No vivimos para morir, vivimos para vivir

{kind=link}